SGGPO

Kısa süreliğine yaklaşık 10 puan yükselmesine rağmen, VN-Index, yatırımcıların kar alma işlemleri nedeniyle önceki beş günlük yükseliş serisini sonlandırarak düşüşle kapandı. Yabancı yatırımcılar HOSE borsasında net olarak yaklaşık 888 milyar VND sattı.

|

| Piyasa, beş gün üst üste yükselişin ardından yön değiştirerek düşüşe geçti. |

Vietnam borsası, 2023'teki önceki rekor yüksek seviyesinin ardından 7 Eylül'de yükseliş ivmesini sürdürerek VN-Endeksi'nin yaklaşık 10 puan artmasına neden oldu. Ancak, 7 Eylül sabah seansının sonunda, yoğun satış baskısı nedeniyle VN-Endeksi keskin bir şekilde geriledi ve işlem gününün sonuna kadar düşük seviyede kaldı.

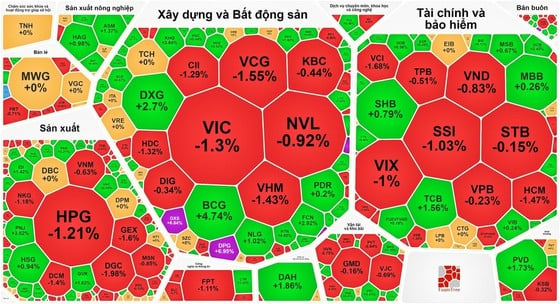

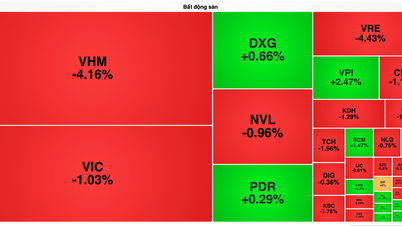

Piyasada genel bir düşüşe rağmen, gayrimenkul sektörü hisseleri pozitif bölgede kaldı. DXS ve DPG (tavan fiyatlarına ulaştı), DXG (%2,7 artış), BCG (%4,74 artış), DRH (%2,3 artış), HDG (%2,6 artış) ve QCG (%6,3 artış) dahil olmak üzere birçok hisse senedi iyi performans gösterdi. Menkul kıymetler ve bankacılık gibi diğer büyük sektörler karışık bir performans sergiledi, ancak çoğu düşüş gösterdi.

SSI (%1,03 düşüş), VCI (%1,68 düşüş), HCM (%1,5 düşüş), ORS (%1,2 düşüş), VIX ve SHS (%1 düşüş) dahil olmak üzere birçok hisse senedi %1'den fazla değer kaybetti. Ayrıca, sabah saatlerinde yaklaşık 10 puanlık artış gösteren ve günü yaklaşık 3 puanlık düşüşle kapatan VN-Index'teki keskin düşüşe, VHM (%1,43 düşüş), VIC (%1,3 düşüş), HPG (%1,21 düşüş), SSB (%1,26 düşüş) veFPT (%1,11 düşüş) gibi önde gelen şirketlerin hisseleri de katkıda bulundu.

Piyasa kapanışında, VN Endeksi 2,36 puan ( %0,19) düşerek 1.243,14 puana geriledi; 268 hisse senedi değer kaybetti, 223 hisse senedi değer kazandı ve 83 hisse senedi değişmeden kaldı. Hanoi Borsası'nda piyasa kapanışında ise HNX Endeksi 0,78 puan ( %0,31) hafif bir artışla 256,14 puana yükseldi; 93 hisse senedi değer kazandı, 95 hisse senedi değer kaybetti ve 70 hisse senedi değişmeden kaldı.

Piyasadaki toplam işlem hacmi yaklaşık 28.100 milyar VND ile yüksek seviyede kaldı. Sadece HOSE borsasında likidite 1 milyar ABD dolarını aşarak 24.800 milyar VND'ye ulaştı. Yabancı yatırımcılar, HOSE borsasında yaklaşık 888 milyar VND'lik net satışla üçüncü ardışık seansta da satışlarını sürdürdü.

[reklam_2]

Kaynak

![[Resim] Da Nang semalarında muhteşem bir senfoni ve patlayıcı bir güç.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780196945787_anh-man-hinh-2026-05-31-luc-10-08-51.png)

![[Video] Lap An Lagünü'nde Gün Batımı – Güneşin balık ağlarının üzerinden batışı](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Yorum (0)