Yabancı kurumsal sermaye akışlarından gelen ivme geri dönüyor

Borsada son durum, 25 Temmuz 2025 tarihli işlem seansında VN-Endeks, likiditenin yüksek seviyede kalmasıyla 1.531,13 puanlık tarihi zirveden kapandı ve 33.939 milyar VND'ye ulaştı.

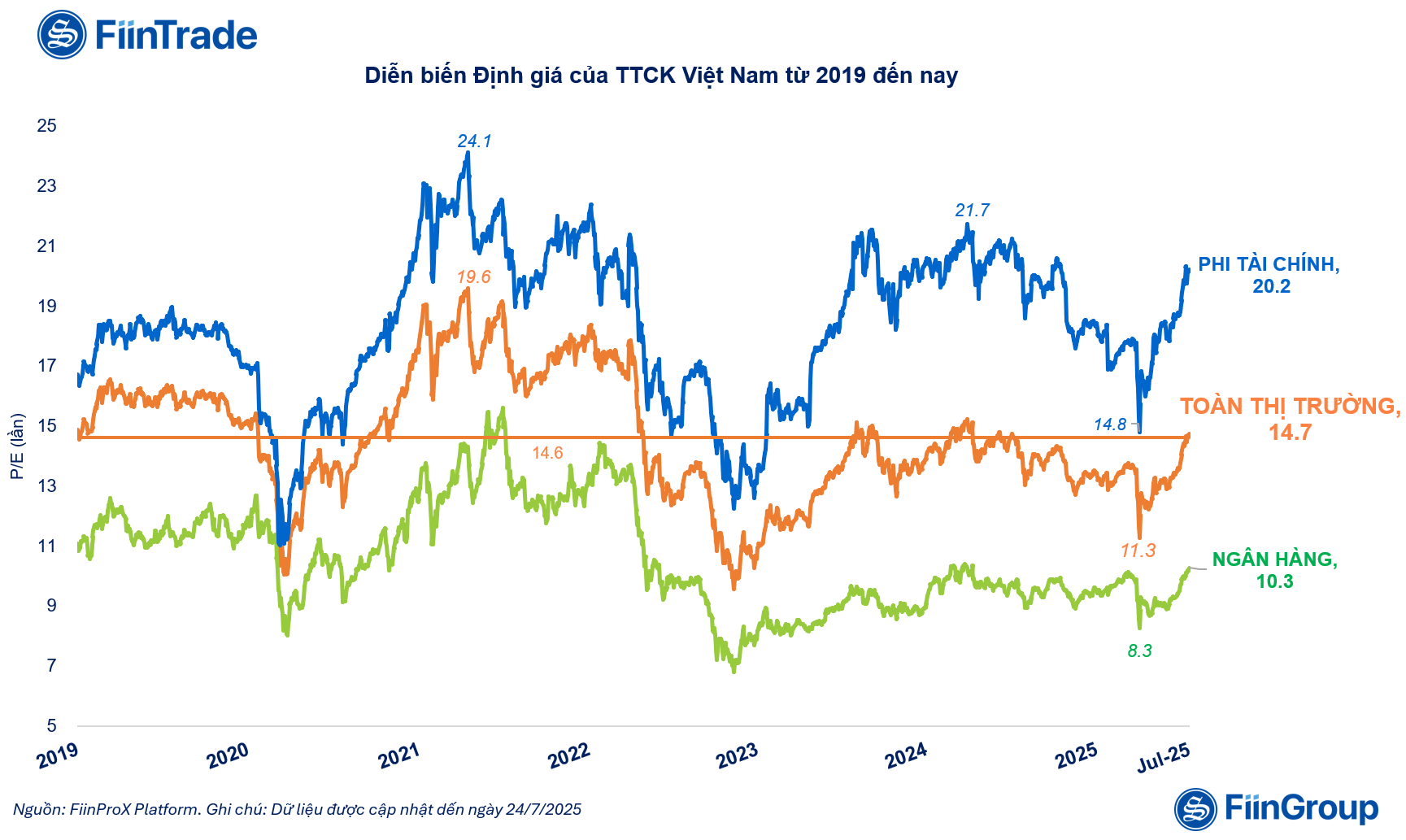

FiinTrade, bu büyümeyi değerlendirirken, piyasa değerlemelerinin 2025 yılında önemli ölçüde arttığını belirtti. Özellikle, tüm piyasanın P/E oranı, Nisan 2025 başından bu yana %30 artarak 14,7 kata ulaştı; bu, 5 yıllık ortalamanın üzerinde ve 2024 sonuna göre %10 artış anlamına geliyor.

Değerlemedeki bu artışa katkılar esas olarak Vin ailesi hisseleri (VIC, VHM, VRE), Gelex ailesi hisseleri (GEX, GEE) ve Bankalar (TCB, MBB,SHB , OCB) ile Menkul Kıymetler (SSI, HCM, VCI, VND) olmak üzere Finansal Olmayan gruptan geliyor.

Borsa büyüme değerlemeleri 2025'te önemli ölçüde arttı |

Piyasanın mevcut büyümesini değerlendiren FiinTrade analistleri, 2021 dönemine kıyasla birçok farklılık olduğunu söyledi.

2021'de bireysel nakit akışı sayesinde piyasa patlama yaşayıp tüm piyasa değerlemesini zirveye (19,6 kat) taşıdıysa, 2025'teki toparlanmanın farklı özellikleri olacaktır. Ana itici güç, piyasanın "sınır" seviyesinden "gelişmekte olan" seviyeye yükselmesi yönündeki beklentilerin giderek belirginleşmesi ve makro tablonun olumlu yönde değişmesi bağlamında, yabancı kurumsal sermayenin geri dönüşünden kaynaklanmaktadır.

Endeks yükseliyor olsa da, halka açık şirketlerin mevcut kâr tabanının henüz tam olarak kırılmadığı belirtilmelidir. Kâr yapısının ve piyasa değerinin büyük bir kısmını oluşturan iki sektör - Bankacılık ve Gayrimenkul - hâlâ belirli bir dirençle karşı karşıyadır.

Bankacılık sektörü, daralan net faiz marjlarının (NİM) baskısı nedeniyle ılımlı bir kâr büyümesi kaydederken, gayrimenkul sektörü toparlanma döngüsünün henüz erken aşamalarında olup, iş sonuçlarına daha net yansıyabilmesi için daha fazla zamana ihtiyaç duymaktadır.

Menkul Kıymetler, Halka Arz ve İhracat Şirketlerinden Kar Özetleri

İş sonuçlarına ilişkin güncelleme, FiinTrade tarafından 25 Temmuz 2025 tarihi itibarıyla derlenen verilere göre, 596 halka açık işletme (toplam piyasa değerinin %35,4'ünü temsil ediyor) 2025 yılının ikinci çeyreğine ilişkin finansal raporlarını veya iş sonuçlarına ilişkin ön tahminlerini açıkladı.

İşletme sayısı yeterli olmadığından, sektörün/pazarın tamamını temsil edecek düzeyde değildir. Ancak, ön değerlendirmeler, işletmelerin vergi sonrası kârlarının 2024 yılında aynı döneme göre %12,5 artarak istikrarlı bir büyüme hızına sahip olduğunu göstermektedir.

Finansal işletmeler grubunda, menkul kıymet şirketleri büyümenin öncü temsilcileridir. Menkul Kıymetler grubu, ikinci çeyrekte geçen yılın aynı dönemine kıyasla vergi sonrası kârında %39,5 artış kaydederek Finans sektörüne öncülük etmiştir. Özellikle, VIX, özel işlem segmentine sahip DSC veya teminatlı kredi segmentine sahip DNSE gibi bazı küçük ve orta ölçekli menkul kıymet şirketleri, ikinci çeyreğin ikinci yarısındaki olumlu piyasa performansı sayesinde aynı döneme kıyasla olağanüstü kârlar kaydetmiştir.

Finansal olmayan grupta ise toparlanma kamu yatırım ve ihracatçı işletmeler grubunda belirginleşti.

Finansal olmayan gruptaki 544/1.512 işletmenin (grup sermayesinin %34,8'ini temsil ediyor) 2025 yılının ikinci çeyreğindeki vergi sonrası kârı, aynı dönemde %11,2 arttı. Bu, büyümenin yavaşladığı ikinci çeyrek oldu, ancak olumlu mevsimsel faktörler ve destek politikalarının olumlu etkileri sayesinde hâlâ birçok olumlu nokta mevcut.

Kamu Yatırımları grubunda, İnşaat ve Malzemeler, ikinci çeyrekte kamu yatırımlarının güçlü dağılımı sayesinde iyileşmeye devam etti. İnşaat grubunda kâr %43,4, İnşaat Malzemeleri grubunda ise %49,7 arttı. Çimento işletmelerinde (HT1, BTS, HOM) ve İnşaat Taşı işletmelerinde (VLB, DHA, NNC) pozitif büyüme kaydedilirken, Plastik Boru grubunda (BMP, NTP) kâr artışında yavaşlama görüldü.

Çelik sektörü, ikinci çeyrekte yıllık bazda %24,7 kâr artışı kaydederken, Hoa Phat (HPG) %29,5'lik artışla liderliğini sürdürdü. Ancak, HPG ve HSG dahil olmak üzere sektörün geliri %6,1 oranında azaldı ve bu da piyasa talebindeki toparlanmanın hala zayıf olduğunu gösteriyor.

İhracat grubunda, ANV, FMC ve Textile (VGT, TNG, HTG) gibi deniz ürünleri şirketleri, yüksek vergi riskinden kaçınmak için aldıkları siparişler sayesinde 2025'in ikinci çeyreğinde kârlarında sırasıyla %576,8 ve %47,1'e varan keskin bir artış kaydetti. Bu, birçok imalat sanayi sektörünün hala yavaş toparlanma sürecinde olduğu bir ortamda olumlu bir gelişme. Ancak bu büyüme oranı, birçok önde gelen işletmenin sonuçlarını yansıtmıyor.

Source: https://baodautu.vn/dong-von-ngoai-quay-lai-dong-luc-manh-me-thuc-day-vn-index-lap-ky-luc-moi-d342199.html

![[Fotoğraf] Başbakan Pham Minh Chinh, konut politikası ve gayrimenkul piyasasıyla ilgili Merkezi Yönlendirme Komitesi'nin ilk toplantısına başkanlık ediyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[Fotoğraf] Genel Sekreter To Lam, Vietnam Ulusal Enerji ve Sanayi Grubuna Birinci Sınıf Emek Madalyası takdim ediyor](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Yorum (0)