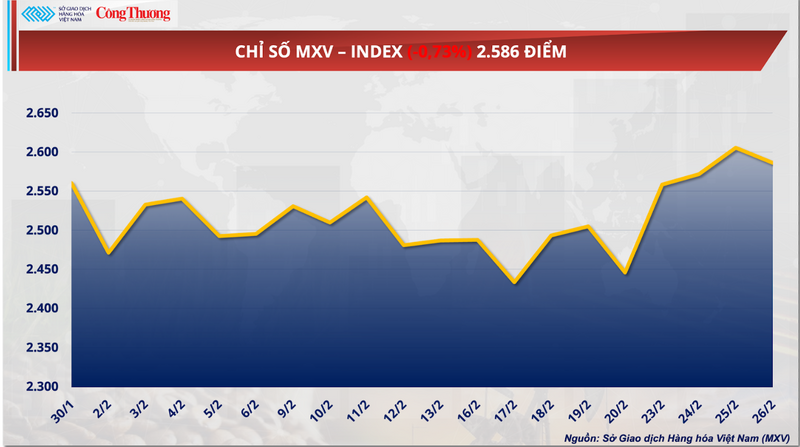

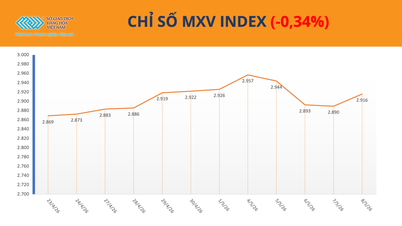

26 Şubat'taki seansı kapatırken, MXV Endeksi yön değiştirerek %0,7'den fazla düşüşle 2.583 puana geriledi ve önceki dört seanslık yükseliş serisini sonlandırdı. Piyasadaki genel çekişme baskısı altında, bu ayrışma en çok tarım sektöründe belirginleşti. Buna karşılık, demir cevheri metal grubunda parlak bir nokta olmaya devam ederek üst üste dördüncü gününde de yükseliş kaydetti.

MXV Endeksi

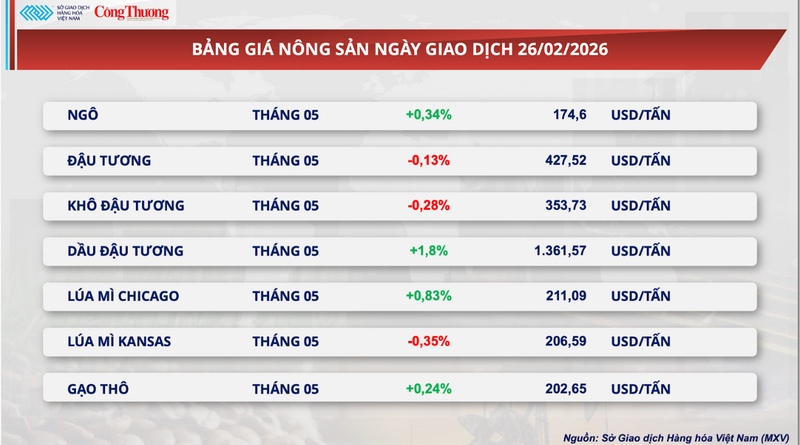

Soya fasulyesi fiyatları hafifçe düştü.

Dünkü işlem seansının kapanışında, tarım emtia piyasasında belirgin şekilde farklı hareketler gözlemlendi. Özellikle CBOT borsasında, Mayıs vadeli soya fasulyesi sözleşmesi %0,1'den biraz fazla düşüşle ton başına 427,5 dolara gerilerken, aynı dönem için soya yağı sözleşmesi %1,8'lik etkileyici bir artışla ton başına 1.361,5 dolar ile rekor seviyeye ulaşarak son üç yılın en yüksek seviyesinde kapandı.

Tarım ürünleri fiyat listesi

Vietnam Emtia Borsası'na (MXV) göre, biyoyakıt pazarından gelen olumlu talebe ve Güney Amerika'daki hava koşullarına ilişkin risklere rağmen, ABD'den gelen kasvetli ihracat verileri nedeniyle soya fasulyesi fiyatları dün hala aşağı yönlü baskı altındaydı.

Büyük rafinerilerden gelen saha raporları, biyoyakıt karışımına ilişkin düzenlemelerin sıkılaştırıldığını ve rafinerilerin daha önceki programlar kapsamında muaf tutulan hacmin en az %50'sini telafi etmesini gerektirdiğini gösteriyor. Bu hamle, biyodizel endüstrisi için hayati bir girdi olan soya yağına yönelik güçlü bir talebi anında tetikledi. Yatırım fonlarının kısa pozisyonlarını kapatma dalgası, soya yağının tarım ürünlerindeki genel düşüş trendine karşı koymasına yardımcı olmakla kalmadı, aynı zamanda psikolojik destek sağlayarak öğleden sonraki işlem seansında ham soya fiyatlarındaki düşüşü de frenledi.

Ancak, soya fasulyesi fiyatlarındaki toparlanma, ABD'den gelen olumsuz ticaret verileriyle hızla durdu. ABD Tarım Bakanlığı'nın (USDA) haftalık ihracat satış raporu, ABD'den soya fasulyesine olan talebin zayıfladığını yansıtan endişe verici bir düşüş gösterdi. Özellikle, 19 Şubat'ta sona eren haftada, ABD'nin net soya fasulyesi ihracatı yalnızca 407.100 ton olarak gerçekleşti; bu, önceki haftaya göre %49 ve dört haftalık ortalamaya göre %30 daha düşük bir rakam. Dahası, bu rakam analistlerin 400.000-1.000.000 tonluk tahminlerinin de altında kaldı. 2025-2026 hasat yılı için kümülatif satışlar, önceki hasat yılının aynı dönemine göre şu anda %19 daha yavaş. Bu durum, Brezilya'dan gelen arzın uluslararası pazarı doldurmaya başlamasıyla ABD soya fasulyesinin rekabet avantajını kaybettiğini açıkça gösteriyor.

Dahası, dünyanın en büyük ithalatçı ortağının diplomatik baskı aracı olarak fiziki satın alma sözleşmelerini kullanabileceğine dair endişeler, soya fasulyesi fiyatlarındaki erken kazanımları hızla sildi. Talep beklentilerine ilişkin belirsizlik ortamında, yatırımcılar riski azaltmak için toplu olarak kısa pozisyonlarını kapatmak zorunda kaldılar.

Hava koşulları açısından, Güney Amerika'daki aşırı ve oldukça değişken hava şartları nedeniyle arz riskleri devam etmektedir. Brezilya'da, kuzeydeki uzun süreli şiddetli yağmurlar, mekanize hasadı engellemeye ve liman teslimatlarını yavaşlatmaya devam etmektedir. Buna karşılık, Rio Grande do Sul ve Paraguay'daki yaygın kuraklık, verimi belirleyen kritik aşamada mahsulleri ciddi stres altına sokmaktadır. Bu arada, Arjantin'de, orta ve doğu bölgelerdeki sıcak hava dalgaları ve yağış kıtlığı, yeni mahsulün potansiyel verimini tehdit etmeye devam etmektedir. Şu anda piyasanın dikkati, kuraklıktan etkilenen tarım bölgelerinin susuzluğunu giderecek "altın yağmur" olması umulan 5-11 Mart tarihleri arasındaki beklenen yağışlara odaklanmıştır.

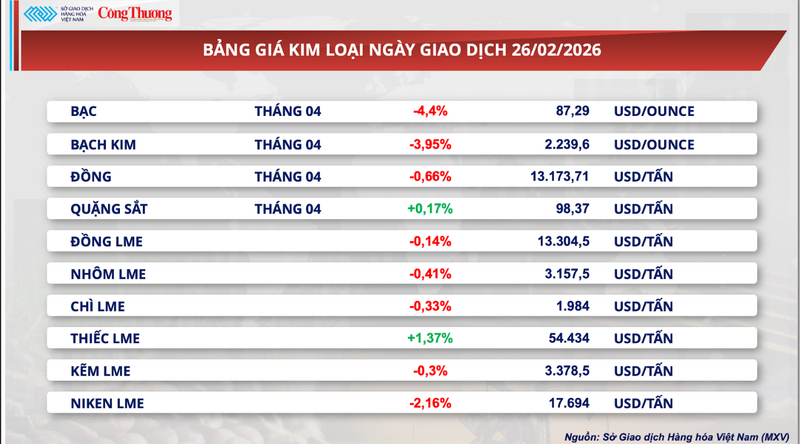

Metal piyasasında satış baskısı hakimdi.

Bu arada, dünkü işlem seansında metal piyasasında ezici bir satış baskısı yaşandı ve 10 emtiadan 8'inde fiyat düşüşü görüldü. Özellikle demir cevheri, genel piyasa trendinin aksine hareket ederek yatırımcıların dikkatini çekti.

Özellikle, SGX borsasında Nisan teslimatlı demir cevheri vadeli işlemleri, dördüncü ardışık seansta da yükseliş trendini sürdürerek ton başına yaklaşık %0,2 artışla 98,37 dolara ulaştı ve son iki haftanın en yüksek seviyesini kaydetti.

Metal fiyat listesi

Çin pazarında demir ve çelik tüketimine ilişkin görünüm, dikkat çekici olumlu işaretler gösteriyor. Başlıca destekleyici faktör, Çin Ulusal Kalkınma ve Reform Komisyonu'nun (NDRC) ülke çapındaki kentsel yenileme projeleri için ödenekleri artırabileceğine dair bilgilerden kaynaklanıyor. Bu projelerden kaynaklanan muazzam malzeme talebinin, orta vadede demir cevheri talebinin temelini sağlamlaştıracak önemli bir itici güç olması bekleniyor.

Ayrıca, Mart ayı yaklaşırken piyasa, döngüsel yapısına ilişkin yüksek beklentiler besliyor. Daha sıcak hava, inşaat faaliyetleri için elverişli koşullar yaratacak ve Çin'de inşaat projelerinin eş zamanlı olarak yeniden başlatılması dalgasını müjdeleyecek. Bu mevsimsel faktör, gayrimenkul sektöründe çelik talebini artırmakla kalmayacak, aynı zamanda önümüzdeki aylarda piyasadaki fiyatların toparlanmasını pekiştirecek önemli bir sıçrama tahtası görevi görecektir.

Öte yandan, kısa vadeli demir cevheri fiyatları, talebin geçici olarak zayıflaması nedeniyle aşağı yönlü baskı altında. Piyasa bilgilerine göre, Mart ayı başlarında Çin'in yıllık Ulusal Halk Kongresi oturumu öncesinde, piyasa, özellikle Pekin bölgesindeki kuzey Çin'deki çelik fabrikalarının hava kalitesini sağlamak için üretimi kısmak zorunda kalacağını öngörüyor. Bu, ülke büyük siyasi olaylara ev sahipliği yaptığında sıkça karşılaşılan bir senaryo.

Mysteel adlı danışmanlık firmasına göre, Kuzey'deki birçok çelik fabrikası 4 Mart ile 11 Mart tarihleri arasında üretimlerini en az %30 oranında azalttı. Yüksek fırın kapasitesini azaltmaya yönelik bu hamle, demir cevheri talebini doğrudan düşürerek kısa vadeli fiyat hareketleri üzerinde baskı oluşturacaktır.

Aynı zamanda, Çin çelik piyasası da Ay Yeni Yılı tatilinin ardından yaşanan stok artışından dolayı baskı altında. Çin Demir ve Çelik Birliği'nin (CISA) verilerine göre, 20 Şubat itibarıyla 21 büyük şehirde beş temel nihai çelik ürününün stokları 9,5 milyon tona yükseldi; bu da 10 Şubat'a kıyasla %22'lik keskin bir artış anlamına geliyor. Tatil süresince inşaat ve ticaret faaliyetlerinin geçici olarak "donması" bu birikime yol açtı. Bu nedenle, tatil sonrası stokların eritilmesi büyük bir engel teşkil edecek ve nihai çelik fiyatları üzerinde aşağı yönlü baskı oluşturarak yakın gelecekte demir cevheri fiyatlarının toparlanmasını dolaylı olarak engelleyecektir.

İç piyasaya dönecek olursak, geçtiğimiz ay küresel ham madde fiyatlarındaki dalgalanmalara ve belirsiz eğilimlere rağmen, yıl başından bu yana üç ardışık yukarı yönlü düzeltmenin ardından yerli inşaat çeliği fiyatları istikrarlı kaldı. Fiyat seviyelerini sabitleyen ana itici güç, bir dizi önemli altyapı projesinin, kamu işlerinin ilerlemesi ve gayrimenkul sektörünün yeni başlayan toparlanmasıyla desteklenen gerçek talebin yeniden canlanmasından kaynaklanmaktadır.

27 Şubat sabah seansındaki gözlemlere göre, piyasada CB240 çelik ruloları ve D10 CB300 nervürlü çelik çubukların fiyatları genellikle ton başına 14,26 milyon VND civarında işlem görüyor.

Diğer bazı ürün türleri için fiyat listesi

Endüstriyel hammadde fiyat listesi

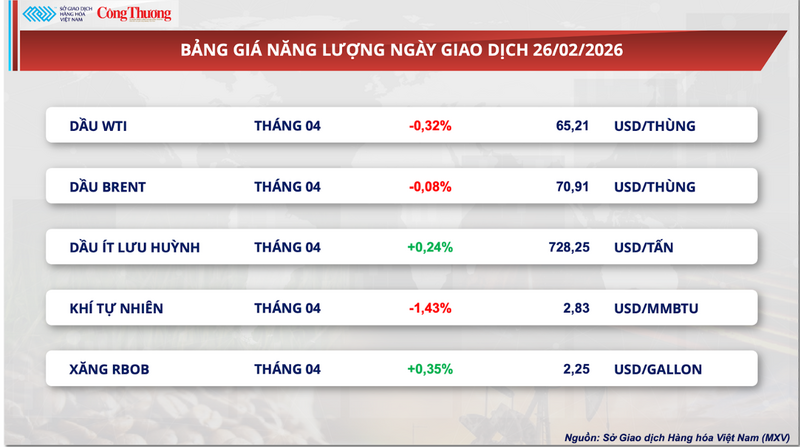

Enerji fiyat listesi

Kaynak: https://congthuong.vn/gia-dau-tuong-giam-nhe-lui-ve-moc-427-5-usd-tan-444479.html

![[Resim] Güzel hava, öğrencilerin 10. sınıf giriş sınavına özgüvenle girmelerine yardımcı oluyor.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

![[Fotoğraf] Ba Lang An Deniz Feneri - Quang Ngai eyaletinin "kaya müzesi"nin ortasındaki "denizin gözü".](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

Yorum (0)