Üstün yatırım kanallarının olmamasına rağmen para hala bankalara akıyor

Bankalardaki mevduatlar artmaya ve yeni rekorlara ulaşmaya devam ederken, altın ve gayrimenkule olan talepte "sörf" yavaşlama görülüyor.

|

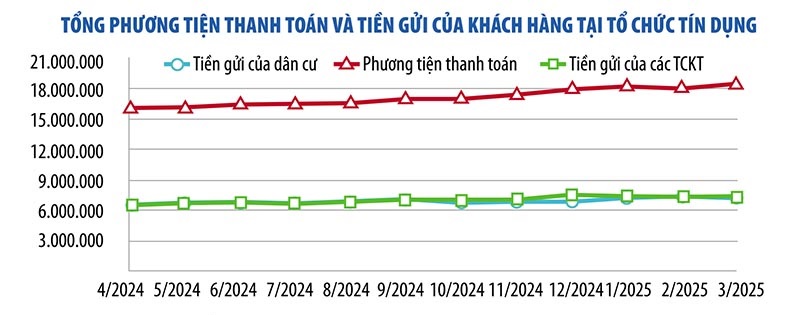

Devlet Bankası tarafından açıklanan son rakamlara göre, Mart 2025 sonu itibarıyla hem bireysel müşterilerin hem de kredi kuruluşlarının ticari kuruluşlarının mevduatları , bir önceki aya göre %1,8 artarak yaklaşık 15 milyon milyar VND'ye ulaştı. Bu tutarın 7,47 milyon milyar VND'si yerleşiklerin mevduatı olup, yıl başına göre %5,73 arttı. İşletmelerin mevduatı ise 7,52 milyon milyar VND'ye ulaşarak, 2024 sonuna göre %1,92 düşüş gösterdi, ancak bir önceki aya göre 158.000 milyar VND'den fazla arttı.

Ho Chi Minh Şehri Bankacılık Üniversitesi'nden Dr. Chau Dinh Linh'e göre, mevduatlar bankalara güçlü bir şekilde akıyor çünkü insanlar ekonomi ve diğer yatırım kanalları bağlamında temkinli davranıyor; bu kanalların potansiyel riskleri yüksek ve öngörülemez. Getiri oranı diğer yatırım kanallarına göre daha düşük olsa da, tasarruf mevduatları güvenli ve oldukça likittir.

Benzer şekilde, Nguyen Trai Üniversitesi Finans ve Bankacılık Fakültesi İcra Direktörü Sayın Nguyen Quang Huy, faiz oranının diğer birçok yatırım kanalına kıyasla cazip olmasa da, çoğunluğun risk iştahına uygun olduğunu (güvenlik bir numaralı gerekliliktir) söyledi. "Piyasada birçok yatırım kanalı var, ancak getiri, güvenlik ve likidite açısından cazip yatırım kanalları bulunmuyor. Bu nedenle, insanların elindeki atıl para hâlâ ağırlıklı olarak bankacılık sistemine akıyor," diye yorumladı Sayın Huy.

Devlet Bankası verilerine göre, Mayıs 2025 sonu itibarıyla tüm ekonomideki kredi hacmi, geçen yılın aynı dönemindeki büyüme oranının yaklaşık 3 katı olan %6,52 oranında arttı. Böylece, tüm ekonomideki kredi hacmi, 2024 yılı sonuna göre 1 milyon milyar VND artarak yaklaşık 16,6 milyon milyar VND'ye ulaştı.

Son aylardaki yükselişin ardından emlak piyasası yavaşlama belirtileri gösteriyor. Vietnam Emlak Piyasası Araştırma Enstitüsü Müdür Yardımcısı Dr. Tran Xuan Luong'a göre, yatırımcılar dünyadaki siyasi dalgalanmalar ve yerel kurumlardaki değişiklikler nedeniyle daha temkinli davranıyor. Emlak piyasasının 2025'in son 6 ayında yatay seyrederek istikrarlı bir seyir izlemesi bekleniyor.

Birçok ekonomi uzmanı, hızlı fiyat artışı döneminin ardından emlak piyasasının yavaşlayacağına ve "sörf" emlak talebinin azalacağına inanıyor. Yavaşlayan likidite, bu sektöre nakit akışının yılın ilk yarısındaki kadar güçlü olmamasına neden olacak.

Altın piyasasında, SJC külçe altının fiyatı yılın ilk 4 ayında %44 artarken, son 2 ayda yatay seyretti. Dünya genelinde ise altının fiyatı, bu yılın başında ons başına 2.624 ABD dolarından, Nisan 2025 sonunda ons başına yaklaşık 3.500 ABD dolarına fırladı ve şu anda ons başına 3.400 ABD doları civarında seyrediyor.

Dünya altın fiyatının yükselişinin devam etmesi beklenirken, uzmanlar altın fiyatının "her an toparlanabileceği" bir aşamada olduğunu söylüyor. Bu nedenle yatırımcıların dikkatli olmaları ve altını yalnızca gerçekten savunma amaçlı veya uzun vadeli bir yatırım olarak gördüklerinde yatırım yapmaları gerekiyor.

Dünya Altın Konseyi Asya-Pasifik Bölgesi (Çin hariç) Direktörü ve Küresel Merkez Bankaları Direktörü Bay Shaokai Fan, "Önümüzdeki dönemde altının fiyatını tahmin etmek zor, ancak küresel istikrarsızlık ortamında kurumsal ve bireysel yatırımcıların belirsizliklere karşı korunmak için giderek daha fazla altına yöneldiğini düşünüyorum. Vietnam'da altın yatırımına olan talep hala çok güçlü, ancak yatırımcıların dikkatli olması ve her türlü sürprize karşı her zaman hazırlıklı olması gerekiyor," diye tavsiyede bulundu.

Hisse senedi yatırım kanalıyla ilgili olarak, Maybank Yatırım Bankası Yatırım Danışmanlığı Direktörü Sayın Phan Dung Khanh, piyasanın olumsuz haberlerden çok olumlu haberler aldığını belirtti. Nakit akışı ve likidite giderek iyileşiyor ve yatırımcı güvenini destekliyor. Ancak, piyasanın güçlü bir şekilde büyümesi için ekonomik büyüme veya piyasa iyileştirmesi gibi temel bilgilere hâlâ ihtiyaç var...

Uzmanlara göre, Ulusal Meclis'in Dijital Teknoloji Endüstrisi Yasası kapsamında dijital varlıkları ve kripto varlıkları yasallaştırması ve Vietnam'da bir Uluslararası Finans Merkezi kurulması, yeni bir resmi yatırım kanalı açacak. Ancak bu yatırım kanalı, uzmanlık bilgisi gerektiriyor ve yüksek risk seviyesi nedeniyle çoğu yatırımcı için uygun değil.

Tüm yatırım kanalları istikrarsızken, yatırımcıların çoğu hâlâ tasarruf mevduatlarının en büyük avantajı olan sermayenin korunmasına öncelik veriyor. Ekonomi uzmanı Dr. Nguyen Tri Hieu, "Bu durum, düşük tasarruf faiz oranlarına rağmen atıl paranın neden hâlâ bankalara aktığını açıklıyor," diyor.

Vietnam Altın İşletmeleri Derneği, Altın Piyasası Yönetimi Hakkında 24 Sayılı Kararname'ye (Kararname 24) İlişkin Değişiklik ve Ek Taslağı hakkında yorum yapmak üzere yakın zamanda bir bildiri gönderdi.

Derneğin, altın külçelerinin üretimi ve ticaretine kredi kuruluşlarının, özellikle ticari bankaların katılmamasını önerdiği belirtildi.

VGTA, bu konuda yaptığı açıklamada, 18 Ocak 2024 tarihli Kredi Kurumları Kanunu'na göre ticari bankaların altın üretme işlevi olmadığını, ticari bankaların temel görevlerinin döviz ticareti (özellikle kredi faaliyetleri) ve ödeme hizmetleri sağlamak olduğunu belirtti.

Dernek, "Ticari bankaların altın külçelerinin üretimi ve ticaretine katılmalarına izin verilirse, fabrikalara, makinelere, işçi yetiştirmeye ve üretim ve işletmelerin ekonomik büyüme hedeflerine ulaşmaları için kredi sağlama ve sermaye desteği sağlama gibi temel işlev ve görevleri dışında kalan alanlara yatırım yapmak için büyük miktarda sermaye kullanmak zorunda kalacaklar" dedi.

Ayrıca ticari bankalar altın üretimi ve ticareti konusunda uzmanlaşmış kuruluşlar değildir ve tarih, ticari bankaların 2012 yılı öncesinde altın külçe üretimi ve ticaretinde etkisiz olduklarını kanıtlamıştır.

VGTA, "Bazı ticari bankalar, Devlet Bankası'nın etkin ve kararlı yönetimi sayesinde istikrara kavuşan, uzun süreli, beklenmedik sonuçlar bıraktı" diye vurguladı.

Ayrıca, Vietnam Altın İşletmeleri Derneği, 1.000 milyar VND veya daha fazla sermayeye sahip işletmelere altın külçe üretimi için lisans verilmesine ilişkin koşullara ilişkin düzenlemeler hakkında da yorumda bulundu.

Dernek, bu düzenlemenin çok katı olduğunu, sadece 1 ila 3 altın üretim ve ticareti yapan işletmenin bu koşulu sağlayabileceğini düşünmektedir.

Yukarıda belirtilen düzenlemeyle, altın külçesi üretimine katılan işletme sayısı yetersiz kalmakta, piyasanın genişlemesi zorlaşmakta ve devletin tekel konumunu sürdürerek çeşitliliği azaltması ve altın külçesi arzını sınırlaması riski ortaya çıkmaktadır.

Yukarıda belirtilen nedenlerden dolayı, Dernek, 500 milyar VND veya daha fazla bir tüzük sermayesinin uygun olduğunu önermektedir. Ayrıca, işletmenin üretim kapasitesine, işletme verimliliğine, işletme itibarına, piyasadaki markasına, altın külçelerinin tasarımına ve kalitesine ve altın ticaretiyle ilgili devlet düzenlemelerine uyuma odaklanılması gerekmektedir.

|

Taslakta yer alan altın külçe ihracatı, ithalatı ve altın külçe imalatçısı işletmelere ham altın ithalatı için her bir işlem için yıllık limit ve lisans verilmesi hususunun kaldırılmasının değerlendirilmesi gerektiği düşünülmektedir.

Çünkü bu düzenleme, alt lisansları artırıyor, işletmeler için idari prosedürleri ağırlaştırıyor, külçe altın ihracat faaliyetlerini engelliyor ve ülkeye döviz kazandırıyor. Aynı zamanda, dünya altın piyasası sürekli dalgalandığı ve birçok faktörden etkilendiği için işletmeler için üretim ve iş fırsatlarını da kaybediyor.

İşletmeler her lisanslama işlemini beklerse en iyi fiyattan ihracat veya ithalat yapma imkânını kaybedecek, bu da üretim verimliliğini ve ihracat faaliyetlerini etkileyecektir.

Dernek ayrıca, sadece Devlet Bankası'nın altın külçe ithalat ve ihracatı ile ham altın ithalatı için her işletmeye yılın ilk çeyreğinden itibaren tanıtım, şeffaflık ve alt lisans verilmemesi ilkelerine göre tahsis edilen yıllık kota vermesini düzenlemeyi önerdi.

Bu temelde, işletmeler en yüksek verimliliği elde etmek için ithalat veya ihracat zamanını ve hacmini (sınır dahilinde) proaktif olarak seçerler. İşletmeler, altın ithalat ve ihracat limitinin uygulanması hakkında periyodik olarak Devlet Bankası'na rapor verirler. Devlet Bankası, limitte yapılacak ek ayarlamaları değerlendirip karara bağlar.

Ayrıca, Taslak Komitesinin, iç piyasa talebini karşılamak ve ihracat ile döviz rejenerasyonuna hizmet etmek üzere altın külçe ve mücevher üretimi için ham altın ithalatını teşvik edecek bir mekanizmayı ele alması ve ticari faaliyetlere (altın külçe ithalatı ve ihracatı) yönelik bir mekanizma oluşturmaması önerilmektedir.

Tarım işletmeleri, teminatsız 500 milyon VND'ye kadar borç alabilecek

Hükümet, 9 Haziran 2015 tarihli 55/2015/ND-CP sayılı Tarımsal ve Kırsal Kalkınma Kredi Politikası Kararnamesi'nin bir dizi maddesini değiştiren ve tamamlayan 156/2025/ND-CP sayılı Kararnameyi yayınladı; bu Kararname, 7 Eylül 2018 tarihli 116/2018/ND-CP sayılı Hükümet Kararnamesi'ne göre bir dizi maddede değişiklik ve eklemeler yaptı.

Buna göre, Kararname, mevcut müşterilerin tarımsal üretim için sermaye ihtiyaçlarına uygun olarak bireyler, haneler, kooperatifler, ticari haneler, kooperatifler, kooperatif birlikleri ve çiftlik sahipleri için teminatsız kredi tutarının azami miktarını artırıyor.

Özellikle bireyler ve haneler için teminatsız kredi limiti 100-200 milyon VND'den 300 milyon VND'ye çıkarıldı.

Kooperatifler ve işletmeler için teminatsız kredi limiti 300 milyon VND'den 500 milyon VND'ye çıkarıldı.

Çiftlik sahiplerine yönelik teminatsız kredi tutarı 1-2 milyar VND'den 3 milyar VND'ye çıkarıldı.

Kooperatifler ve kooperatif birlikleri için teminatsız kredi limiti 1-3 milyar VND'den 5 milyar VND'ye çıkarıldı.

Kararname ayrıca idari prosedürleri de azaltarak müşterilerin kredi kuruluşlarından sermaye ödünç almasını kolaylaştırıyor. Buna göre, belediye düzeyindeki Halk Komitesi tarafından onaylanan arazi kullanım hakları ve ihtilafsız arazi belgesi sunma zorunluluğuna ilişkin içerik kaldırılıyor; aynı zamanda, müşterilerin teminatsız borç alabilecekleri ve kredi kuruluşunun (daha önce öngörülen zorunlu gereklilik yerine) müşterinin kredi süresi boyunca kredi kuruluşuna teminatsız olarak arazi kullanım hakları ve arazisine bağlı varlıkların mülkiyetine ilişkin bir belge sunması konusunda anlaşmaya varması gerektiği belirtiliyor.

Kararname ayrıca, 55/2015/ND-CP sayılı Kararname uyarınca aynı borç grubunda tutulan borçlar için borç ödeme yeniden yapılandırmasını düzenlemek üzere Vietnam Devlet Bankası'nı görevlendirme yönünde borç geri ödeme yeniden yapılandırılması, borç grubunun sürdürülmesi ve riskleri yönetmek için düzenlemeler oluşturulmasına ilişkin hükümleri değiştiriyor; aynı zamanda, Kredi Kurumları Kanunu 2024 ve ilgili yasal düzenlemelere uyum sağlamak amacıyla aynı borç grubunda tutulan borçlar için borç sınıflandırması ve risk düzenlemeleri oluşturulması konusunda rehberlik sağlıyor.

Kararnameye yeni eklenen içerikler şunlardır: Borç affını kolaylaştırmak ve geçmişteki borç affının gerçekliğiyle tutarlı olmak için borç affı politikasıyla ilgili bir dizi kavram eklemek; Yüksek teknoloji tarımı üreten müşterilere benzer kredi politikalarından yararlanmak için organik ve dairesel tarımı teşvik etmek üzere kredi politikaları eklemek, Başbakan'ın yönetimi altında yeni modellere göre tarımsal kalkınmanın mevcut eğilimiyle tutarlı olmak için tarımsal üretimi (teminatsız kredi seviyeleri, risk yönetim mekanizmaları açısından) birbirine bağlamak...

Kararnamenin değişikliği ve eklenmesi, tarımsal üretim için mevcut sermaye ihtiyaçlarına uyum sağlamak ve Parti ve Devletin politikaları ve talimatları doğrultusunda önümüzdeki dönemde uygulamaya konulacak verimliliği artırmaya devam etmek, kırsal tarım sektörü için kaynakların daha da açığa çıkarılmasına katkıda bulunmak, önümüzdeki dönemde tüm ülkenin sosyo-ekonomik kalkınmasında hızlandırma, ilerleme ve bitiş çizgisine ulaşma hedefini tamamlamak için ortak çabalara katkıda bulunmak ve ayrıca 2 kademeli yerel yönetim modeline uygun olarak yapılmasıdır.

Kararname 1 Temmuz 2025 tarihinden itibaren yürürlüğe girecek.

19 Haziran sabahı Maliye Bakanı Nguyen Van Thang ile soru-cevap oturumunda konuşan Vietnam Devlet Bankası (SBV) Başkanı Nguyen Thi Hong, ekonominin yalnızca banka sermayesine güvenmek yerine sermaye kaynaklarını çeşitlendirmesi gerektiğini söyledi. Ancak Başkan, büyük projeler için sermaye seferber ederken borç alma ve geri ödeme kapasitesinin de hesaplanması gerektiği konusunda uyardı.

|

Vali, Vietnam ekonomisinin mevcut büyümesinin büyük ölçüde sermayeye dayalı olduğunu ancak verimliliğin yüksek olmadığını, bölgeye kıyasla hala yüksek olan ICOR endeksinin de gösterdiği gibi sermaye kullanım verimliliğinin daha da iyileştirilmesi gerektiğini söyledi.

Vietnam, özellikle doğrudan yabancı yatırım (FDI) olmak üzere büyük miktarda yabancı yatırım çekmiş olsa da, teknoloji transferi ve yönetim kapasitesi başta olmak üzere birçok sermaye avantajından henüz yararlanamamış ve yerel sektörle henüz bağlantı kuramamıştır. Vali, önümüzdeki dönemde, teknoloji transferi, yönetimi ve yerel ekonomiyle daha fazla bağlantı kurmayı teşvik etmek amacıyla FDI çekme stratejisinde bir "yenilenme" yapılması gerektiğine inanmaktadır.

Maliye Bakanı'nın yüksek ekonomik büyümenin hem yerli hem de yabancı sermayeye dayanması gerektiği yönündeki görüşüne katılan Vali, yabancı sermayenin; doğrudan yabancı yatırım (FDI) sermayesi, yabancı ülke sermayesi, dış krediler gibi çok çeşitli olduğunu söyledi. Mevcut kamu borcu ve dış borç hedefleriyle Vietnam'ın dış borçlanma alanının hala çok açık olduğunu belirtti.

Ancak, makro yönetimdeki deneyimlerinden yola çıkarak Vali, borçlanma ve sermaye kullanımına dikkat çekti.

Vali'ye göre, yerli sermaye şu anda kısa vadeli, orta ve uzun vadeli sermaye de dahil olmak üzere bankacılık sistemine büyük ölçüde bağımlıdır. 2024 yılı sonunda mevcut kredi/GSYİH oranı %134'e ulaşmıştır ve bu oran artmaya devam ederse, bankacılık sistemi için risk oluşturacak ve ekonomi üzerinde olumsuz sonuçlar doğurarak hem yüksek hem de sürdürülebilir ekonomik büyüme hedefine ulaşılmasını zorlaştıracaktır.

Vali, "Bu, önümüzdeki dönemde yüksek ekonomik büyüme hedefleri için sermayeyi dengelerken bakanlıkların ve sektörlerin yakından dikkat etmesi gereken bir konudur" dedi.

SBV liderleri ayrıca, önümüzdeki dönemde yerli yatırım sermayesine olan talebin çok büyük olduğunu belirtti. 2030 yılına kadar, 2045 ve özellikle 2030 vizyonuyla, 2.000 km ek otoyol inşaatı (şu anda büyük bir toplam yatırım sermayesine sahip Kuzey-Güney otoyol projesi hayata geçiriliyor), çok sayıda havalimanı, liman ve enerji planlama projesine yatırım gibi büyük yatırım sermayeli birçok projenin hayata geçirilmesi bekleniyor.

Vali, bundan böyle bakanlıkların ve fonksiyonel birimlerin sermayeyi nereye seferber edeceklerini, borçları nasıl ödeyeceklerini, sermayeyi nasıl böleceklerini, sermaye kaynaklarını nasıl ayıracaklarını... hesaplayarak makro riskler üzerinde büyük baskı oluşturmamalarını tavsiye ediyor.

Vietnam Devlet Bankası, ekonominin can damarı olan bankacılık sisteminin kredi hacminin son yıllarda yılda ortalama %14-15 oranında arttığını, bunun bölgeye kıyasla yüksek bir seviye olduğunu belirtti. 2025 yılında %8 veya üzeri yüksek büyüme hedefine ulaşmak için Vietnam Devlet Bankası %16 büyüme hedefi belirledi ve enflasyon kontrol altına alınırsa bu hedefi yeniden ayarlayabileceğini belirtti.

"Son derece açık bir ekonomi bağlamında, para politikası yönetimi geçmişte büyük çaba sarf etti. Önümüzdeki dönemde Devlet Bankası, enflasyonu kontrol altına almak, makroekonomiyi ve döviz piyasasını istikrara kavuşturmak ve bankacılık sisteminin güvenliğini sağlamak için yönetim araçlarını doğru zamanda ve doğru dozlarda uygulamak üzere gelişmeleri yakından takip etmeye devam edecektir. Bu temel bir noktadır çünkü makroekonomi, para birimi ve döviz kuru eskisi gibi dalgalanırsa, işletmelerin gelişmesi çok zor olacaktır," diye söz verdi Başkan.

Dünya Altın Konseyi (WGC) tarafından yeni yayınlanan 2025 verilerine göre, rezerv yöneticilerinin %95'i, merkez bankalarının önümüzdeki 12 ayda altın rezervlerini artırmaya devam etmesini beklediklerini belirtti. Bu, 2019'dan bu yana yapılan anket sonuçlarına kıyasla rekor bir seviye. Altının birçok rekor seviyeye ulaşması ve merkez bankalarının 15 yıldır üst üste altın alımlarını sürdürmesi nedeniyle rezerv yöneticileri altına hâlâ olumlu bakıyor.

|

Nitekim dünya genelinde 73 merkez bankasından veri toplayan Merkez Bankası Altın Rezervleri (CBGR) 2025 araştırmasında, merkez bankalarının yaklaşık yüzde 43'ünün önümüzdeki yıl altın rezervlerini artırmayı planladığı ortaya çıktı.

Dünya genelindeki merkez bankalarının daha fazla altın rezervi satın alma planlarını sürdürmesi, altının rezerv yöneticileri üzerinde baskı yaratan uzun süreli ekonomik ve jeopolitik belirsizlik ortamında riskleri azaltmaya yardımcı olan güvenli liman varlığı olarak hizmet vermeye devam ettiğini gösteriyor.

Merkez bankaları ve rezerv yöneticilerinin şu anda bir varlık olarak altını öncelikli olarak tutmalarının üç temel nedeni şunlardır: altının uzun vadeli değer koruma yeteneği (%80), altının etkili bir portföy çeşitlendiricisi olarak rolü (%81) ve kriz zamanlarındaki performansı (%85).

Gelişmekte olan piyasalar ve gelişmekte olan ekonomilerdeki (GOÜ) merkez bankaları, rezerv portföylerinde yer alacak altının gelecekteki payına ilişkin olumlu görünümünü bir kez daha korudu.

Ankete katılan 58 gelişmekte olan ekonomiden 28'i (%48), altın rezervlerinin önümüzdeki 12 ayda artacağını belirtirken, 14 gelişmiş ekonomiden üçü (%21) de benzer niyetlere sahip ve bu oran geçen yıla göre daha yüksek.

Faiz oranları, her iki ülke grubunda da altın talebinin temel itici gücü olmaya devam ediyor. Ancak, gelişmekte olan ekonomiler için enflasyon (%84) ve jeopolitik (%81) en büyük endişe kaynakları olsa da, gelişmiş ekonomilerden katılımcıların sırasıyla %67'si ve %60'ı aynı endişeleri paylaşıyor.

Dikkat çekici bir şekilde, daha fazla merkez bankası yurt içinde altın varlıklarını artırıyor. Merkez bankalarının %59'u ulusal rezervlerinde altın bulunduruyor; bu oran 2024'te %41'di.

Ayrıca, ankete katılan merkez bankalarının çoğu (%73), ABD dolarının küresel rezervlerdeki payının önümüzdeki beş yıl içinde orta veya yüksek oranda azalacağına inanıyor. Ancak bu kurumlar, aynı dönemde diğer para birimlerinin (euro veya yuan gibi) ve altının küresel rezervlerdeki payının da artacağına inanıyor.

Dünya Altın Konseyi Asya-Pasifik (Çin hariç) Direktörü ve Küresel Merkez Bankaları Direktörü Sayın Shaokai Fan, altının 2025 yılında birçok rekor fiyata ulaşması bağlamında, ankete katılan merkez bankalarının yaklaşık yarısının gelecek yıl altın varlıklarını artırmayı hedeflemesinin dikkat çekici bir rakam olduğunu belirtti.

"Bu rakam, mevcut küresel finansal ve jeopolitik durumu yansıtıyor. Aynı zamanda, istikrarsızlık ve oynaklıkla karşı karşıya olan dünya ortamında altının stratejik bir varlık olarak rolünü sürdürdüğünü gösteriyor. Faiz oranları, enflasyon ve istikrarsızlık konusundaki endişeler, merkez bankalarını riskleri azaltmak için altına yönelmeye itiyor," dedi Bay Shaokai Fan.

ABD ekonomik verilerinin Mayıs 2025'te Tüketici Fiyat Endeksi'nin (TÜFE) beklenenden düşük olduğunu göstermesinin ardından yatırımcılar, Fed'in faiz indirimine daha iyimser yaklaşıyor. Buna göre, ABD TÜFE'si Mayıs ayında %0,1 artarak Dow Jones anketine katılan ekonomistlerin %0,2'lik tahmininden daha düşük bir performans gösterdi. Bu nedenle yatırımcılar, Fed'in Eylül 2025'te faiz indirimine gitme olasılığının %80 olduğunu ve ikinci faiz indiriminin Ekim ayı gibi erken bir tarihte gerçekleşeceğini öngörüyor.

Dünya piyasalarında Amerikan doları, Fed'in faiz indirimi beklentileri, jeopolitik gerginlikler, beklenenden düşük gelen ABD enflasyon verileri ve ABD-Çin ticaret görüşmelerindeki gelişmelerin etkisiyle sert bir düşüş yaşadı. USD Endeksi, haftanın son seansında yıl başına göre %9'dan fazla düşüşle 97,86 puana geriledi. Bu zayıflığın temel nedeni, ABD'nin ekonomik büyüme ve ticaret politikasına ilişkin endişeleriydi.

UOB Vietnam Bankası Döviz Ticareti Bölümü Direktörü Sayın Dinh Duc Quang, USD faiz oranlarının aşağı yönlü bir eğilim gösterme olasılığı, gümrük vergilerindeki dalgalanmaların ekonomik beklentiler üzerindeki etkisi ve ABD'deki varlıklara yatırım akışının çekilmesiyle oluşan kısa vadeli zorluklar göz önüne alındığında, UOB'nin USD Endeksinin 2025'in kalan aylarında 100 seviyesinin altına düşme baskısı altında olabileceğini ve 2026 başlarında 97 civarında olabileceğini öngördüğünü söyledi.

Ho Chi Minh City Ekonomi Üniversitesi Kıdemli Öğretim Görevlisi Doçent Dr. Nguyen Huu Huan, USD Endeksi'ndeki düşüşün VND/USD döviz kuru üzerindeki baskıyı azaltmaya yardımcı olduğunu söyledi. Ancak döviz kurunun hala yüksek seviyede seyretmesi, bu baskının devam ettiğini gösteriyor. Ayrıca, döviz kuru mevsimsel olma eğiliminde olduğundan, şu anda düşüş gösterebilir, ancak Ağustos 2025 civarında tekrar yükselişe geçmesi bekleniyor.

Vietnam Devlet Bankası (SBV) tarafından 13 Haziran'da açıklanan merkezi VND/USD döviz kuru 15 VND azalarak 24.975 VND/USD'ye geriledi. Ticari bankalar USD fiyatını değiştirmedi, Vietcombank 25.820 - 25.850 VND/USD'den alım yaptı, 26.210 VND/USD'den satış yaptı.

UOB, 9 Haziran 2025'te yayınladığı bir raporda, çeyrek başından bu yana VND'nin %1,8 değer kaybederek 26.000 VND/USD gibi yeni bir rekor seviyeye ulaştığını belirtti. Bu zayıflık, esas olarak daha az olumlu ekonomik görünümden ve müzakerelerde önemli bir ilerleme kaydedilememesi durumunda ABD'nin %46'lık gümrük vergisini yeniden uygulama riskinin artmasından kaynaklanıyor.

Yukarıdaki faktörlerin kısa vadede VND üzerinde baskı oluşturmaya devam etmesi bekleniyor. UOB, VND'nin 2025'in 3. çeyreğinin sonuna kadar USD ile işlem aralığında zayıf bir fiyat aralığında dalgalanmaya devam edeceğine inanıyor. Ancak, 2025'in 4. çeyreğinden itibaren, ticaret belirsizliklerinin giderek azalmasıyla birlikte Asya para birimlerinin genel iyileşme eğilimine paralel olarak VND'nin toparlanma ivmesi yeniden kazanabileceği tahmin ediliyor.

UOB ekonomistlerine göre, Vietnam'daki enflasyon Mart ve Nisan 2025'te yıllık bazda yaklaşık %3,1 seviyesinde seyrederek bir miktar yavaşladı. Bu oran, 2024'teki %3,6 ve 2023'teki %3,26 ortalamalarının altında ve %4,5 hedefinin altında. Küresel ticaret gerginlikleri ve artan tarife belirsizliğiyle birlikte, olumlu enflasyon ortamı, SBV'nin para politikasını gevşetme olasılığını gündeme getiriyor.

Ancak bölgedeki bazı ülkelerin aksine, döviz kurunun zayıflaması SBV'nin dikkate alması gereken bir faktör. UOB, SBV'nin politika faiz oranını sabit tutacağını, yeniden finansman oranının ise %4,50 seviyesinde sabit kalacağını öngörüyor.

Yurt içi iş koşulları ve işgücü piyasası önemli ölçüde zayıflarsa, UOB, SBV'nin yeniden finansman oranını bir kez Covid-19 düşük seviyesi olan %4'e düşürebileceğini, ardından döviz piyasasının istikrarlı kalması ve Fed'in faiz oranlarını düşürmesi koşuluyla 50 baz puanlık bir indirimle %3,50'ye indirebileceğini tahmin ediyor.

UOB analistlerine göre, VND, 2025'in 3. çeyreğinin sonuna kadar USD ile işlem aralığında zayıf bir fiyat aralığında dalgalanmaya devam edecek. Ancak, 2025'in 4. çeyreğinden itibaren, ticaret belirsizliklerinin kademeli olarak azalmasıyla Asya para birimlerindeki genel iyileşme eğilimine paralel olarak, VND toparlanma ivmesini yeniden kazanmaya başlayabilir. UOB, VND/USD döviz kuru tahminini 2025'in 3. çeyreğinde 26.300 VND/USD, 2025'in 4. çeyreğinde 26.100 VND/USD, 2026'nın 1. çeyreğinde 25.900 VND/USD ve 2026'nın 2. çeyreğinde 25.700 VND/USD olarak güncelledi.

Shinhan Bank Vietnam Döviz ve Türev Ürünler Direktörü Bay Pyon Young Hwan, Fed'in faiz oranlarını düşürmesi durumunda, Vietnam gibi gelişmekte olan piyasaların para politikasını gevşetmek için daha fazla alana sahip olması için bir fırsat olacağını söyledi. Fed'in faiz indirimi, VND/USD döviz kurunun istikrar kazanmasına yardımcı olarak, Devlet Bankası'nın para politikası gevşetme önlemlerini daha esnek bir şekilde uygulaması için elverişli koşullar yaratabilir.

Ancak Vietnam'ın belirli bir süre ABD'den daha yüksek faiz oranlarını koruması gerekebilir. Shinhan Bank uzmanlarına göre, kısa vadede VND/USD döviz kurunun seyri, ABD ile Vietnam arasındaki ilk tur gümrük müzakerelerinin sonuçlarına bağlı. Shinhan Vietnam, 2025'in üçüncü çeyreğinin sonunda döviz kurunun 25.600 - 26.000 VND/USD civarında dalgalanacağını öngörüyor.

![[Fotoğraf] 14. Ulusal Parti Kongresi'ne hizmet veren Düzenleme Alt Komitesi Daimi Komitesi, Kongre için bilgilendirme ve propaganda çalışmaları yapmak üzere toplanıyor.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/19/1763531906775_tieu-ban-phuc-vu-dh-19-11-9302-614-jpg.webp)

![[Fotoğraf] Genel Sekreter To Lam, Slovakya Başbakan Yardımcısı ve Savunma Bakanı Robert Kalinak'ı kabul etti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763467091441_a1-bnd-8261-6981-jpg.webp)

![[Fotoğraf] Başbakan Pham Minh Chinh ve eşi Cezayir'deki Vietnam topluluğuyla buluştu](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/19/1763510299099_1763510015166-jpg.webp)

![[Fotoğraf] Genel Sekreter To Lam, Danimarka'daki AP Moller-Maersk Group CEO'sunu kabul etti](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/18/1763462288958_a3-bnd-8222-2510-jpg.webp)

Yorum (0)