VIS Rating tarafından yakın zamanda yayınlanan, 2024 yılının ilk dokuz ayına ilişkin güncellenmiş menkul kıymetler sektörü raporuna göre, temerrüde düşen tahvillerin ve tahvil geri alım taahhütlerinin sayısındaki kademeli azalma, menkul kıymet şirketleri için varlık riskini azaltmaya yardımcı olmuştur.

Menkul kıymet şirketlerinin temerrüde düşmüş tahvilleri azalırken, teminatlı borçlar artıyor ve bu da risk oluşturuyor.

VIS Rating tarafından yakın zamanda yayınlanan, 2024 yılının ilk dokuz ayına ilişkin güncellenmiş menkul kıymetler sektörü raporuna göre, temerrüde düşen tahvillerin ve tahvil geri alım taahhütlerinin sayısındaki kademeli azalma, menkul kıymet şirketleri için varlık riskini azaltmaya yardımcı olmuştur.

VIS Rating verilerine göre, büyük menkul kıymet şirketleri, önemli sermaye artışlarıyla desteklenen marj kredilerinden ve yatırımlardan elde edilen gelirler sayesinde sektörün kar büyümesine öncülük ediyor. Tüm sektör için ortalama varlık getirisi (ROAA), 2023'te %4,3'ten 2024'ün ilk dokuz ayında %4,9'a yükseldi ve büyük menkul kıymet şirketleri, marj kredilerinden ve sabit gelirli yatırımlardan elde edilen karlar açısından emsallerinden daha iyi performans gösterdi.

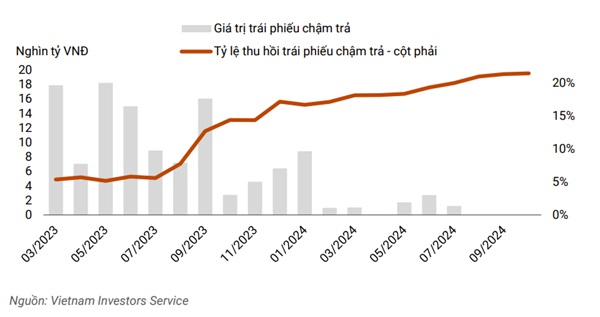

Özellikle, temerrüde düşmüş tahvillerin ve tahvil geri alım taahhütlerinin sayısındaki azalma, menkul kıymet şirketleri için varlık riskini azaltmaya yardımcı oldu. Üçüncü çeyrekteki temerrüde düşmüş tahvillerin değeri, Ocak 2024'teki yaklaşık 8.000 milyar VND'ye veya Mayıs 2023'teki yaklaşık 18.000 milyar VND'lik zirveye kıyasla ihmal edilebilir düzeydeydi. Şirketlerin marj kredilerini genişletmek için kısa vadeli borçlanmayı artırmasına rağmen likidite istikrarlı kaldı.

|

| 2024 yılının 3. çeyreğinde vadesi geçmiş tahvillerin miktarı, Mayıs 2023'teki 18.000 milyar VND'lik zirveye kıyasla artık önemli değil. |

Sektördeki varlık riski, vadesi geçmiş anapara ve faiz ödemeleri ile tahvil geri alım taahhütlerindeki azalma sayesinde kademeli olarak düşüyor. Tan Viet Menkul Kıymetler Anonim Şirketi (TVSI), enerji ve gayrimenkul sektörlerindeki ihraççıların daha önce vadesi geçmiş anapara ve faiz ödemelerini tamamlamasının ardından, 2024 yılının ilk dokuz ayında tahvil geri alım taahhütlerini yaklaşık %30 oranında azalttı.

Analiz raporunda yer alan menkul kıymet şirketlerinin %20'sinden fazlası, kurumsal tahvillere yaptıkları önemli yatırımlar nedeniyle yüksek risk iştahına sahiptir. Bu yatırımlardan kaynaklanan varlık riski, temerrüde düşen tahvil oranındaki kademeli azalma ve temerrüde düşen tahvillerin geri kazanım oranındaki iyileşme sayesinde önceki yıla göre azalmıştır.

Bu arada, büyük müşterilere verilen marj kredileri 2024'ün üçüncü çeyreğinde artmaya devam etti ve bu durum, 2022'nin dördüncü çeyreğinde olduğu gibi, borsa düşüşü sırasında teminat satmak zorunda kalmaları halinde menkul kıymet şirketleri için riski artırdı. Beklenti, bankalara bağlı menkul kıymet şirketlerinin ve büyük yerli menkul kıymet şirketlerinin sermaye artırımlarının risk tamponlarını güçlendireceği ve büyümeyi artıracağı yönündedir.

Büyük ölçekli menkul kıymet şirketleri, geniş sermaye tabanları ve kapsamlı müşteri ağları sayesinde, emsallerine kıyasla daha yüksek kredi faiz oranlarıyla birlikte, marj kredisi bakiyelerinde güçlü bir büyüme kaydetti.

|

| Büyük ölçekli menkul kıymet şirketleri, marj kredisi bakiyelerinde güçlü bir büyüme kaydetti. |

Ayrıca, bu şirketler genellikle sektördeki en büyük sabit gelirli menkul kıymet portföylerine sahiptir ve tahvil yatırımlarından elde edilen getirilerin ve saklama hizmeti ücretlerinin artmasıyla kurumsal tahvil piyasası koşullarındaki iyileşmeden faydalanırlar (örneğin, TCBS, VPBANKS, VND).

Öte yandan, orta ölçekli menkul kıymet şirketlerinin (örneğin SHS, BSI, VDS) ROAA'sı, esas olarak öz sermaye yatırımlarının değerindeki düşüş nedeniyle, önceki çeyreğe göre %2 oranında azaldı.

Orta ölçekli menkul kıymet şirketlerindeki marj kredisi büyümesi, sermaye kısıtlamaları ve müşteri ağları nedeniyle büyük şirketlere göre daha yavaş seyrediyor. Genel olarak, VIS Rating, 251 şirketin yarısından fazlasının yıl sonu kar hedeflerine ulaşmasını bekliyor. Sektörün 2024 yılının tamamı için ROAA'sının yıllık bazda 50-70 baz puan artarak %4,8-%5'e ulaşması bekleniyor.

Sektördeki kaldıraç seviyeleri, önemli sermaye artışları sayesinde düşük kalmaya devam ediyor. Yerli menkul kıymet şirketlerinin (VIX, VND, MBS) 2024 yılının 3. çeyreğinde gerçekleştirdiği önemli sermaye artırımları, risk tamponunu güçlendirdi ve sektörün kaldıraç oranını yaklaşık %230 seviyesinde düşük tuttu.

ACB Menkul Kıymetler Şirketi (ACBS) için de sermaye artırımı öneriliyor ve bu şirket, ana bankanın iş stratejisinde giderek daha önemli bir rol oynayacak. Ho Chi Minh Şehri Menkul Kıymetler Şirketi (HSC) için ise ek sermaye, iş genişlemesini destekleyecek ve marj kredisi oranını, öz sermayenin %200'ü olan düzenlenmiş sınırın altında tutacaktır.

Yerli şirketlerden (SSI, SHS, VCI) gelecek fon toplama turlarıyla birlikte, sektördeki kaldıraç oranının önümüzdeki çeyreklerde düşmesi bekleniyor.

Genel olarak, şirketlerin yalnızca %10'u sermaye artırma kısıtlamaları veya müşterilerden gelen çok sayıda tahvil geri alım taahhüdü nedeniyle yüksek kaldıraç seviyelerine sahiptir. Bazı yabancı sermayeli şirketlerin ve bankalarla bağlantılı şirketlerin artan kısa vadeli borçlarından kaynaklanan likidite riskleri iyi kontrol altında tutulmaktadır.

Örneğin, bankalarla bağlantılı menkul kıymet şirketleri (CTS, ORS) yerli bankalardan teminatsız kredi limitlerine erişebilirken, yabancı sermayeli şirketler (MASVN, KIS) ana şirketlerinin desteğinden yararlanmaktadır.

Ayrıca, bu şirketlerin nakit ve mevduat sertifikaları (CD'ler) gibi likit varlıkları da toplam varlıkların yaklaşık %15-30'unu oluşturmaktadır. Techcombank Menkul Kıymetler Anonim Şirketi (TCBS) için kurumsal ve bireysel müşterilere verilen kredilerden kaynaklanan yeniden finansman riski, geçen yıla kıyasla uzun vadeli tahvil ihracındaki dört kat artış sayesinde kademeli olarak azalmaktadır.

Genel olarak, şirketlerin %30'u güçlü likidite profillerine sahip olup, bunların büyük çoğunluğu son sermaye artırımlarından faydalanan ve temel yatırım faaliyetlerini finanse etmek için kısa vadeli borca daha az bağımlı olan bankalarla bağlantılı menkul kıymet şirketleridir.

VIS Derecelendirme raporu, sektörün toplam varlıklarının yaklaşık %90'ını oluşturan, varlıklar bakımından en büyük 30 menkul kıymet şirketinden elde edilen verilere dayanmaktadır.

[reklam_2]

Kaynak: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[Resim] Ho Chi Minh Şehri, 4 önemli projede eş zamanlı olarak inşaata başlıyor ve temel atma törenini gerçekleştiriyor.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/01/15/1768472922847_image.jpeg)

Yorum (0)