На тлі жорсткої позиції ФРС щодо процентних ставок та ознак послаблення напруженості на Близькому Сході, капітал відтік як з дорогоцінних металів, так і з акцій енергетичних компаній, що призвело до падіння індексу MXV на 1,67% до 2589 пунктів.

Увага ринку змістилася на дорогоцінні метали, оскільки ціни на срібло впали більш ніж на 5%, продовживши своє зниження третю сесію поспіль. Тим часом ціни на сиру нафту продовжували слабшати, впавши до найнижчого рівня з початку березня, оскільки побоювання щодо перебоїв у постачанні на Близькому Сході поступово вщухли.

Ціни на срібло падають третю сесію поспіль після негативних сигналів з боку ФРС.

На ринку дорогоцінних металів ціни на срібло продовжували зазнавати сильного тиску продавців після того, як інвестори ознайомилися з інформацією із засідання Комітету з відкритих операцій Федеральної резервної системи 17 червня.

Відповідно, ФРС вирішила залишити базову процентну ставку незмінною; проте 9 з 18 членів FOMC прогнозують щонайменше одне підвищення процентної ставки до кінця року. Новий голова ФРС Кевін Ворш також підтвердив, що головним пріоритетом є повернення інфляції до довгострокової цілі в 2%.

Примітно, що нездатність пана Ворша опублікувати особистий прогноз щодо процентних ставок спонукала багато великих фінансових установ, таких як Deutsche Bank та BofA Global Research, переглянути свої прогнози в бік чергового підвищення ставок цього року. Інструмент FedWatch від CME наразі оцінює ймовірність щонайменше одного підвищення ставок до кінця року приблизно на рівні двох третин.

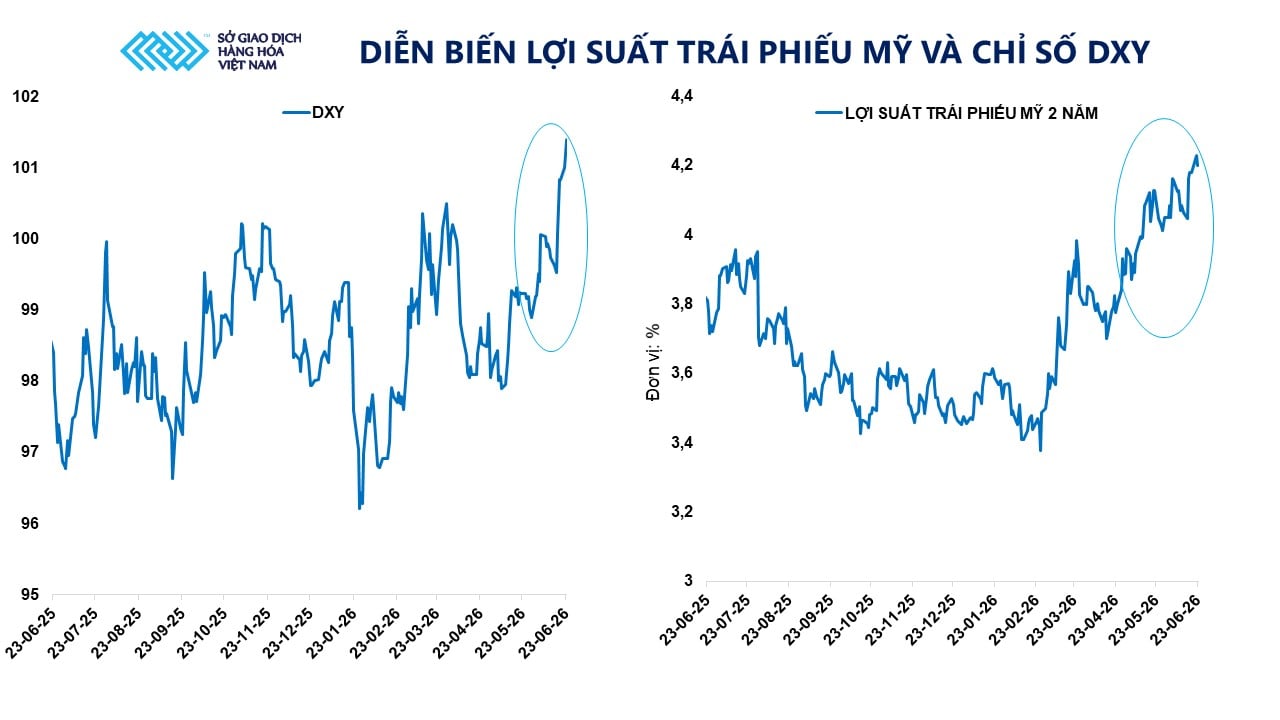

Очікування щодо постійно високих процентних ставок продовжують підтримувати долар США та дохідність американських облігацій. Індекс долара (DXY) зріс до 101,14 пункту, що є найвищим рівнем за 13 місяців, тоді як дохідність 2-річних казначейських облігацій США залишається близькою до найвищого рівня з лютого 2025 року. Цей контекст збільшує альтернативну вартість утримання недохідних активів, таких як золото та срібло.

Порівняно із золотом, срібло зазвичай зазнає більшої волатильності через свої подвійні характеристики як безпечного активу та чутливість до перспектив промислового споживання. Коли долар США зміцнюється, а гроші відтікають з дорогоцінних металів, тиск продавців на срібло зазвичай посилюється сильніше, ніж на золото.

На момент закриття торгів 23 червня ціни на ф'ючерси на золото впали майже на 2% до 4108 доларів за тонну, тоді як ціни на ф'ючерси на срібло різко впали на 5,34% до 62 доларів за унцію. На В'єтнамській товарній біржі (MXV) срібло продовжувало бути в центрі уваги групи металів, на яке припадало майже 80% від загальної вартості торгів групи.

Окрім тиску з боку монетарної політики, капітал також демонструє ознаки відходу з ринку дорогоцінних металів. За даними Всесвітньої золотої ради, північноамериканські ETF продали чистий обсяг приблизно 7,3 тонни золота за останній тиждень травня, що еквівалентно вартості понад 1 мільярд доларів.

Однак, за даними MXV, поточний тиск є переважно короткостроковим. У довгостроковій перспективі невизначеність, пов'язана з державним боргом, дефіцитом бюджету та перспективами економічного зростання в США, продовжуватиме підтримувати попит на безпечні активи. Наразі розмір державного боргу США наближається до 40 трильйонів доларів, що приблизно в 4,5 рази більше, ніж до фінансової кризи 2008 року.

Фактично, попит на золото як засіб заощадження у великих економіках залишається високим. Згідно з даними китайської митниці, країна імпортувала приблизно 163 тонни золота у травні, що є найвищим рівнем за два роки. За перші п'ять місяців року імпорт золота досяг приблизно 692 тонн, що на 76% більше порівняно з аналогічним періодом минулого року. Тим часом Народний банк Китаю (НБК) зафіксував 19-й місяць поспіль чистих закупівель золота, що свідчить про те, що попит на золоті резерви з боку центральних банків не демонструє ознак уповільнення.

Очікування щодо покращення поставок продовжують тиснути на ціни на нафту.

На енергетичному ринку ціни на нафту продовжували падати, оскільки інвестори зменшили свої побоювання щодо ризиків поставок з Близького Сходу.

За даними MXV, ринок нафти переходить від побоювань щодо перебоїв у постачанні до оцінки ймовірності покращення світових поставок найближчим часом. Це призводить до подальшого звуження геополітичної премії за ризик, накопиченої за попередні тижні.

Значна частина поточного спаду зумовлена позитивними сигналами в переговорах між США та Іраном. Раніше Міністерство фінансів США видало тимчасове 60-денне скасування санкцій, що дозволило відновити фінансові, судноплавні та страхові послуги, що підтримують експорт сирої нафти та продуктів переробки Ірану. Цей крок посилив очікування, що один з основних постачальників ОПЕК поступово повернеться на міжнародний ринок.

Крім того, судноплавна активність через Ормузьку протоку поступово відновлюється. Останні дані Міжнародної морської організації (ІМО) показують, що обсяг суден, що проходять цим життєво важливим водним шляхом, зростає з минулого тижня, досягнувши в середньому майже 25 суден на день до 22 червня. Тим часом дані Kpler свідчать про те, що фактична кількість може сягати 39 суден, якщо врахувати ті, чиї сигнали AIS були вимкнені або втрачені. Це свідчить про те, що транспортування енергії в регіоні поступово повертається до норми.

Згідно з даними MXV, на момент закриття торгів учора ціни на сиру нафту Brent впали більш ніж на 1%, до рівня нижче 77,1 долара за барель, тоді як ціни на сиру нафту WTI впали майже на 0,9%, до рівня близько 73,2 долара за барель. Це обидві найнижчі ціни з початку березня.

Коментуючи події на ринку нафти, пан До Сюань Цюй – заступник генерального директора та співзасновник акціонерної компанії «3D Commodity Trading» (діловий член № 072 MXV) – зазначив, що тиск на зниження цін виникає через переоцінку ринком ризиків постачання з Близького Сходу.

«Занепокоєння щодо перебоїв у судноплавстві через Ормузьку протоку значно зменшилося після позитивних сигналів переговорів між США та Іраном, включаючи крок Вашингтона щодо послаблення санкцій щодо іранської нафти. Це посилило очікування щодо покращення світових поставок нафти найближчим часом», – сказав пан Куй.

За словами пана Куя, хоча ціни на нафту мають тенденцію до зниження, цей ринок залишається дуже чутливим до геополітичних факторів, особливо враховуючи, що між США та Іраном досі існують розбіжності за столом переговорів, і немає офіційної угоди про припинення конфлікту, який триває з кінця лютого.

З іншого боку, загальні запаси сирої нафти в США впали до найнижчого рівня за понад 40 років, що викликає занепокоєння щодо здатності задовольнити попит на паливо в найбільшій економіці світу, особливо враховуючи, що країна вступає в пік туристичного сезону. Це може підтримати ціни на нафту найближчим часом, якщо фактичний попит продовжуватиме зростати.

Джерело: https://baotintuc.vn/thi-truong-tien-te/gia-bac-va-dau-dong-loat-giam-20260624105534560.htm

![[Фото] «Ханойський фестиваль лотоса» вшановує квітку лотоса, яка тисячі років асоціюється з В'єтнамом.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/27/1782516943048_sen-ha-noi-2026-minh-duy-1-jpg.webp)