Перспективи фондового ринку, тиждень 8-13/4: Короткострокові ризики мають тенденцію до зростання

Ринок зараз більше схильний до короткострокових спекуляцій, що підходить для позицій, які були продані за високими цінами та викуплені за низькими цінами. Нові позиції покупки необхідно оцінювати та вибирати ретельніше.

Перший тиждень квітня не був дуже позитивним для фондового ринку, індекс VN потрапив у низхідний тренд, зіткнувшись зі зростаючим тиском продавців одразу після наближення до сильної зони опору близько 1290-1300 пунктів. Грошовий потік, здавалося, був вибірковим в акціях, коли не було конкретної провідної галузевої групи.

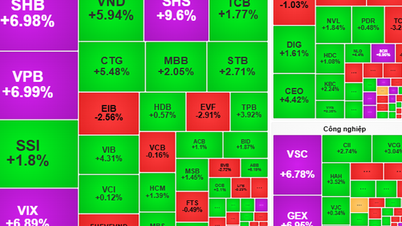

Яскравим промінням стали акції компаній нерухомості та нафтогазової галузі. Тим часом корекція була сильною в банківській групі та інших ключових акціях, таких як HPG та FPT .

Зокрема, банківська група стала найбільшим тиском, що спричинило зниження VN-індексу в пунктах протягом тижня. Ця група посіла перші 4 позиції за негативним впливом на індекс, включаючи CTG, BID, MBB та TCB, відібравши загалом 10,3 пункту від VN-індексу. Крім того, у першій десятці були інші банківські коди, такі як ACB , VIB та STB. У напрямку зростання HVN та NVL зі зростанням на 15,2% та 6% відповідно очолили групу, яка позитивно вплинула на VN-індекс.

Наприкінці тижня індекс VN знизився на 2,23% порівняно з попереднім тижнем до 1255,11 пунктів, повернувшись до тестування найвищої цінової зони у 2023 році, що відповідає 1245 пунктам - 1255 пунктам. Індекс VN все ще перевищує важливі середньо- та довгострокові зони опору, такі як 1200 пунктів та 1250 пунктів.

Протягом тижня ліквідність на HoSE досягла 127 065 млрд VND, що на 12,4% більше, ніж попередній тиждень. Іноземні інвестори продовжували чисті продажі на суму 2 182 млрд VND. Порівняно з попередніми тижнями, цього тижня іноземні інвестори були менш негативними, коли вони знову купували протягом останніх 2 сесій тижня, хоча й на невелику суму. Найбільшими чистими продавцями тижня були VHM (654 млрд VND), MSN (526 млрд VND) та SSI (491 млрд VND). Тим часом провідними чистими покупцями були MWG на суму 391 млрд VND та NVL (201 млрд VND).

За словами пана Фан Тан Нята, керівника аналітичної групи компанії SHS Securities, минулого тижня на ринок негативно вплинули деякі причини, такі як (1) Різке зростання обмінного курсу. (2) Дохідність державних облігацій зросла та виходить із низхідного тренду, який триває з жовтня 2022 року по теперішній час. 10-річні облігації В'єтнаму минулого тижня в певний момент досягли 2,92%, що є різким зростанням з 2,3% на початку січня 2024 року, що вплинуло на грошовий потік на фондовий ринок. Крім того, після 5 місяців зростання цін багато кодів/груп кодів різко зросли на 50-100%, що призвело до тиску на фіксацію прибутку.

Минулого тижня ринок був сильно диференційованим, позитивним моментом є те, що середньостроковий грошовий потік все ще підтримується на ринку та добре циркулює, як-от зростання акцій нафтогазових компаній, коли багато кодів після 5-6-місячного періоду накопичення різко зросли в ціні минулого тижня, або коди в групі нерухомості. Однак більшість з них перебувають під тиском фіксації прибутку та активного продажу після періоду гарного зростання цін, як-от банківські коди, промислові парки та цінні папери.

Важлива інформація тижня: згідно з даними В'єтнамського депозитарію цінних паперів (VSD), кількість рахунків вітчизняних інвесторів у березні 2024 року зросла на 163 621 рахунок, кількість нових відкриттів зростає в умовах падіння процентних ставок, постійного зростання цін на золото, індустрія нерухомості все ще переживає труднощі, облігації не відновили довіру, цінні папери є головним вибором.

Крім того, ще однією позитивною інформацією є те, що Vietcombank офіційно скоригував свої процентні ставки за заощадженнями. Для індивідуальних клієнтів VCB знизив їх на 0,1 процентного пункту для термінів від 1 до 9 місяців. Для інституційних клієнтів Vietcombank також знизив середню процентну ставку заощадження на 0,1 процентного пункту для термінів від 1 до 12 місяців.

Технічно, після невдалої спроби піднятися до старого піку в 1290, індекс VN рішуче падає протягом 3 сесій поспіль, що є тривожною ознакою для короткострокового тренду.

Рівень психологічної підтримки в 1250 пунктів може допомогти індексу бути більш збалансованим наступного тижня, але щоб вийти з короткострокового спадного тренду, індексу VN потрібен час для стабілізації та створення фундаменту. Інвесторам потрібно уважно спостерігати за розвитком індексу на позначці 1250 пунктів і, можливо, на позначці 1230 пунктів, якщо падіння індексу VN не припинилося. Слід зазначити, що ринкові ризики зростають.

Торгова стратегія наступного тижня: короткострокові інвестори зосереджуються на управлінні позиціями та підтримці пропорцій акцій на збалансованому рівні, можуть розглянути можливість поступового збільшення акцій під час фази корекції.

Маючи довгостроковий капітал, інвестори продовжують утримувати акції з добрими фундаментальними показниками та позитивними перспективами щодо цільових цін. Інвестори з високим коефіцієнтом готівкової готовності можуть розглянути короткострокову зону підтримки в 1250 пунктів для збільшення своїх позицій.

Галузі, що контролюються, – це нерухомість, нафта і газ, експорт, споживчі товари, сталь – оцинкована сталь.

Пан Нят прогнозує, що наступного тижня ринок продовжить сильно диференціюватися, коди та групи кодів, що перебувають під тиском продавців, відновляться та накопичатимуться, тоді як короткостроковий та спекулятивний грошовий потік може продовжувати зростати щодо кодів, які мали позитивну динаміку минулого тижня. Якщо індекс VN продовжуватиме перебувати під тиском продавців, він відновиться, створивши збалансоване дно в ціновому діапазоні близько 1240 пунктів та накопичиться в ціновому діапазоні від 1240-1245 до 1265-1270 пунктів.

Однак, ринок зараз більше схильний до короткострокових спекуляцій, що підходить для позицій, які були продані за високими цінами та викуплені за низькими цінами. Нові позиції покупки необхідно оцінювати більш ретельно та вибірково, поступово накопичуючи якісні акції, які зазнали сильного тиску на зниження протягом останнього тижня, такі як акції промислових парків, морських портів та енергетичних компаній.

З точки зору обережного інвестування, пан Нят вважає, що інвесторам слід дочекатися оголошення інформації (1) щодо загального маржинального боргу, загального обсягу доступних коштів інвесторів у компанії на кінець першого кварталу 2024 року, щоб провести більш ретельну оцінку. Очікується, що загальний маржинальний борг на кінець першого кварталу може досягти 195 000 - 200 000 мільярдів донгів, що становить досить високу частку. (2) Необхідно дочекатися оголошення інформації про результати діяльності за перший квартал 2024 року, щоб оцінити показники діяльності, грошовий потік та баланс зацікавлених підприємств, перш ніж приймати нові інвестиційні рішення.

Джерело

![[Фото] Генеральний секретар То Лам приймає посла Сінгапуру Джаю Ратнама](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762171461424_a1-bnd-5309-9100-jpg.webp)

![[Фото] Осінній ярмарок 2025 та вражаючі рекорди](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762180761230_ndo_br_tk-hcmt-15-jpg.webp)

![[Фото] Прем'єр-міністр Фам Мінь Чінь приймає голову Асоціації дружби між Японією та В'єтнамом у регіоні Кансай](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762176259003_ndo_br_dsc-9224-jpg.webp)

![[Фото] Лам Донг: Крупний план незаконного озера з пробитою стіною](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/03/1762166057849_a5018a8dcbd5478b1ec4-jpg.webp)

Коментар (0)