Надмірний тиск покупців у секторі промислових матеріалів допоміг індексу MXV перевищити свій раніше встановлений трирічний максимум, закрившись на позначці 2486 пунктів.

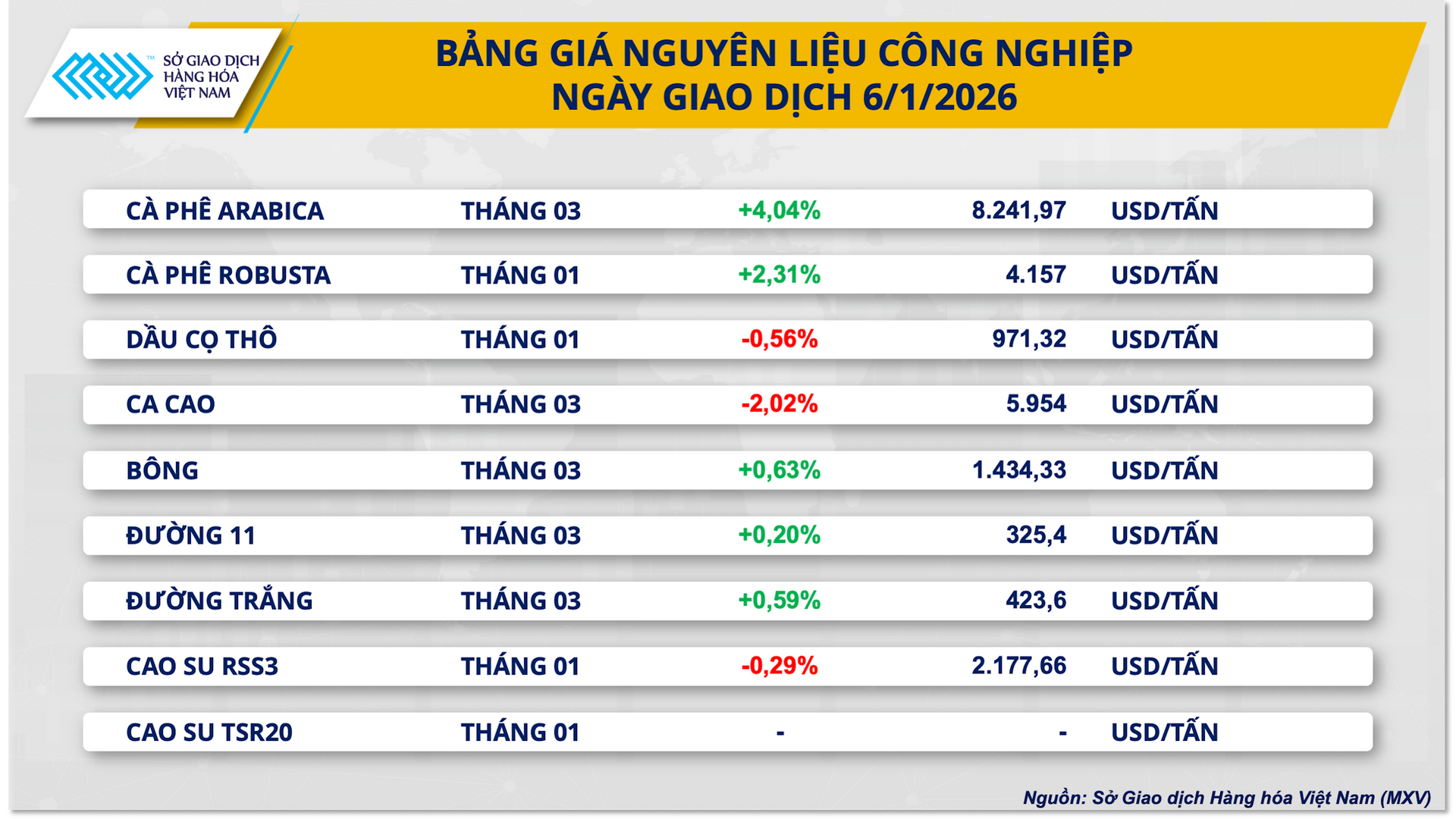

Згідно з даними В'єтнамської товарної біржі (MXV), ціни на каву сорту арабіка зросли більш ніж на 4% до 8 241 долара за тонну, тоді як ціна на каву робуста також зросла більш ніж на 2,3%, досягнувши 4 157 доларів за тонну.

MXV заявила, що основним фактором зростання цін на каву під час торгової сесії стали несприятливі погодні умови в Бразилії – найбільшому у світі виробнику кави сорту арабіка.

Глобальні фактори попиту та пропозиції продовжують сприяти підтримці цін, оскільки запаси залишаються низькими. За даними Європейської кавової федерації (ECF), запаси кави на основних ринках споживачів у листопаді впали до 471 389 тонн – найнижчого рівня за десятиліття.

У цьому контексті поставки з В'єтнаму продовжують відігравати вирішальну роль у частковому покритті дефіциту на міжнародному ринку. За даними Головного статистичного управління, експорт кави у 2025 році, за прогнозами, досягне 1,58 мільйона тонн, що на 17,5% більше, ніж у попередньому році.

Однак на внутрішньому ринку ціна на зелені кавові зерна оптом дещо знизилася (до 97 000 – 98 500 донгів/кг) через тиск продавців під час пікового сезону збору врожаю та настрої щодо короткострокової фіксації прибутку.

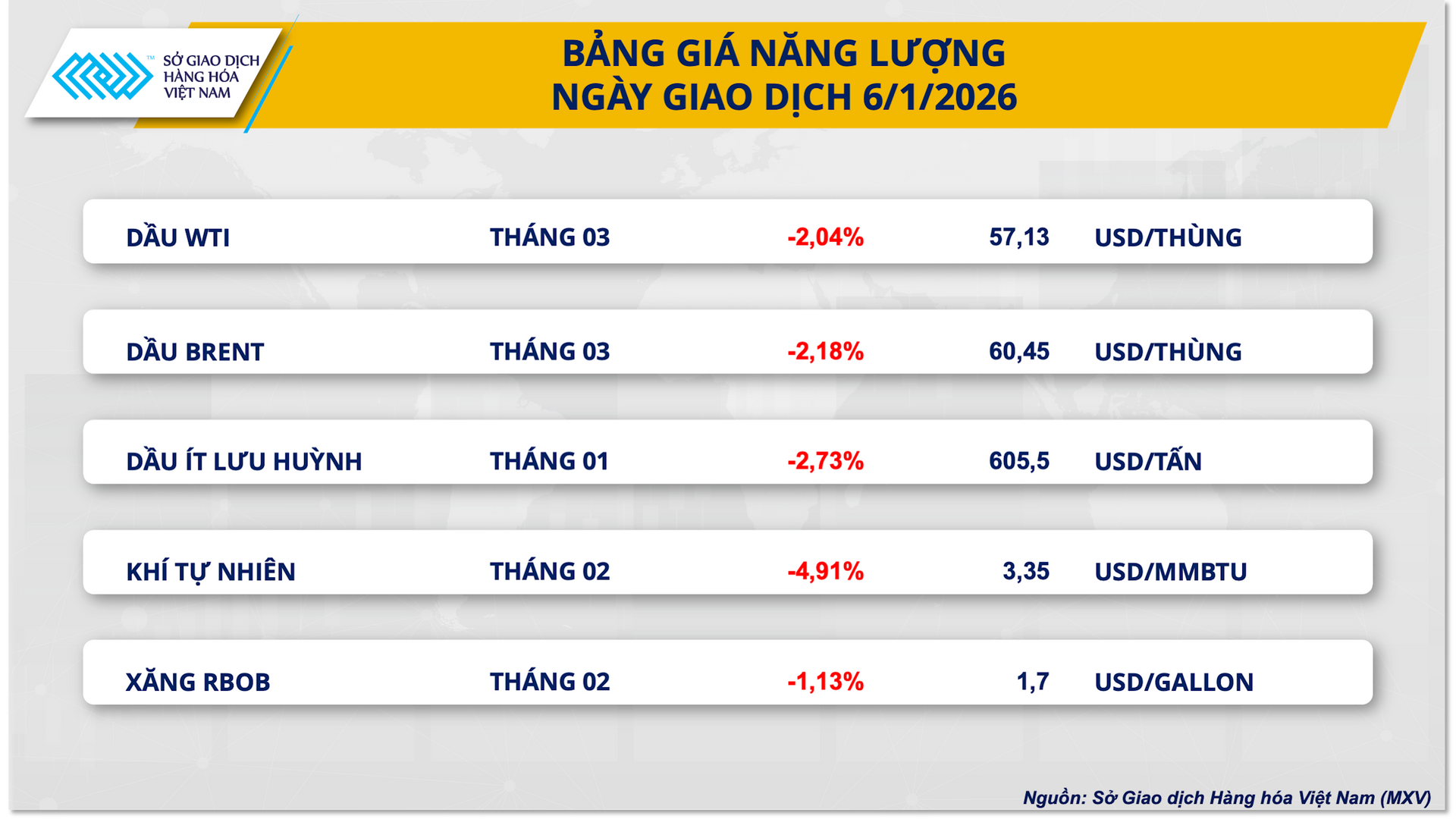

Тим часом енергетичний сектор зазнав сильного тиску з боку продавців, оскільки ціна на всі п'ять товарів впала. Сира нафта WTI впала більш ніж на 2% до 57,1 долара за барель, тоді як нафта Brent відскочила до 60,4 долара за барель.

За даними MXV, тиск на зниження пов'язаний зі зниженням ринком очікувань щодо ризиків поставок, оскільки США просувають плани співпраці з енергетичними компаніями для відновлення виробництва у Венесуелі.

Крім того, відновлення роботи казахстанського трубопроводу КТК та ослаблення попиту на дизельне паливо в Індії залишили ринок нафти без короткострокової підтримки.

Джерело: https://hanoimoi.vn/thi-truong-phan-hoa-manh-mxv-index-pha-dinh-ba-nam-729300.html

![[Зображення] Поточний стан будинків нестабільно збалансований через вирівнювання дороги в Донгнаї.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/02/1772455749144_ndo_br_z7579763955585-6e80a60471e75768fa835d035eba45ea-6979-jpg.webp)

![[Фото] Процесія гігантської «свині» вагою понад 200 кг на фестивалі села Ла Фу](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/03/02/1772444501339_anh-man-hinh-2026-03-02-luc-16-40-20.png)

![[Фото] Голова Національних зборів Чан Тхань Ман приймає першого віце-президента парламенту Греції](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/03/02/1772444080600_anh-man-hinh-2026-03-02-luc-16-34-09.png)

Коментар (0)