Це результат незалежного дослідження, проведеного Vietnam Report, яке базується на наукових та об'єктивних принципах, щоб визнати та вшанувати ключових гравців будівельної галузі, які прагнули досягти численних успіхів у наданні продукції клієнтам, створюючи вражаючий імідж в очах громадськості та інвесторів, демонструючи сильну стійкість зі стабільною фінансовою спроможністю та хорошу стійкість перед обличчям численних труднощів, починаючи від скорочення поставок до COVID-19, наслідків пандемії, конфлікту між Росією та Україною, коливань цін на сировину, зростання інфляції та різкого зростання процентних ставок...

Підприємства були відібрані з бази даних в'єтнамських підприємств у рейтингових дослідженнях будівельної галузі Vietnam Report, використовуючи фінансові дані, оновлені станом на 31 грудня 2022 року. Поєднуючи це з Media Coding (кодуванням прес-даних із ЗМІ), опитуваннями суб'єктів дослідження та зацікавлених сторін, метою було забезпечити комплексну, об'єктивну та повну оцінку бізнесу протягом нещодавнього складного періоду, виділивши такі відомі імена.

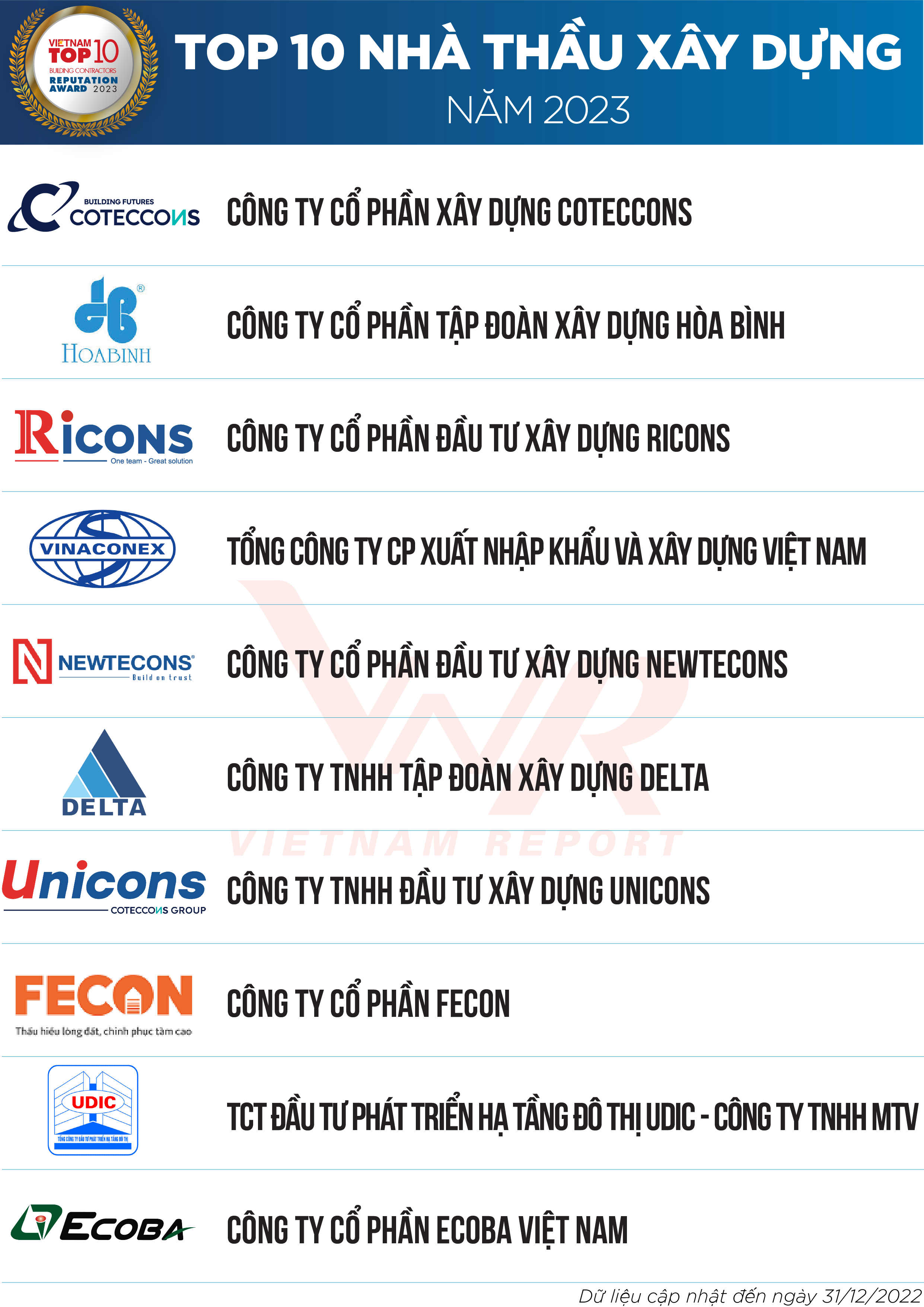

Список 1: 10 найкращих будівельних підрядників 2023 року

Список 2: 5 найкращих підрядників з механічних та електротехнічних робіт 2023 року

Озираючись на процес самовибору на будівельному ринку за останні 5 років.

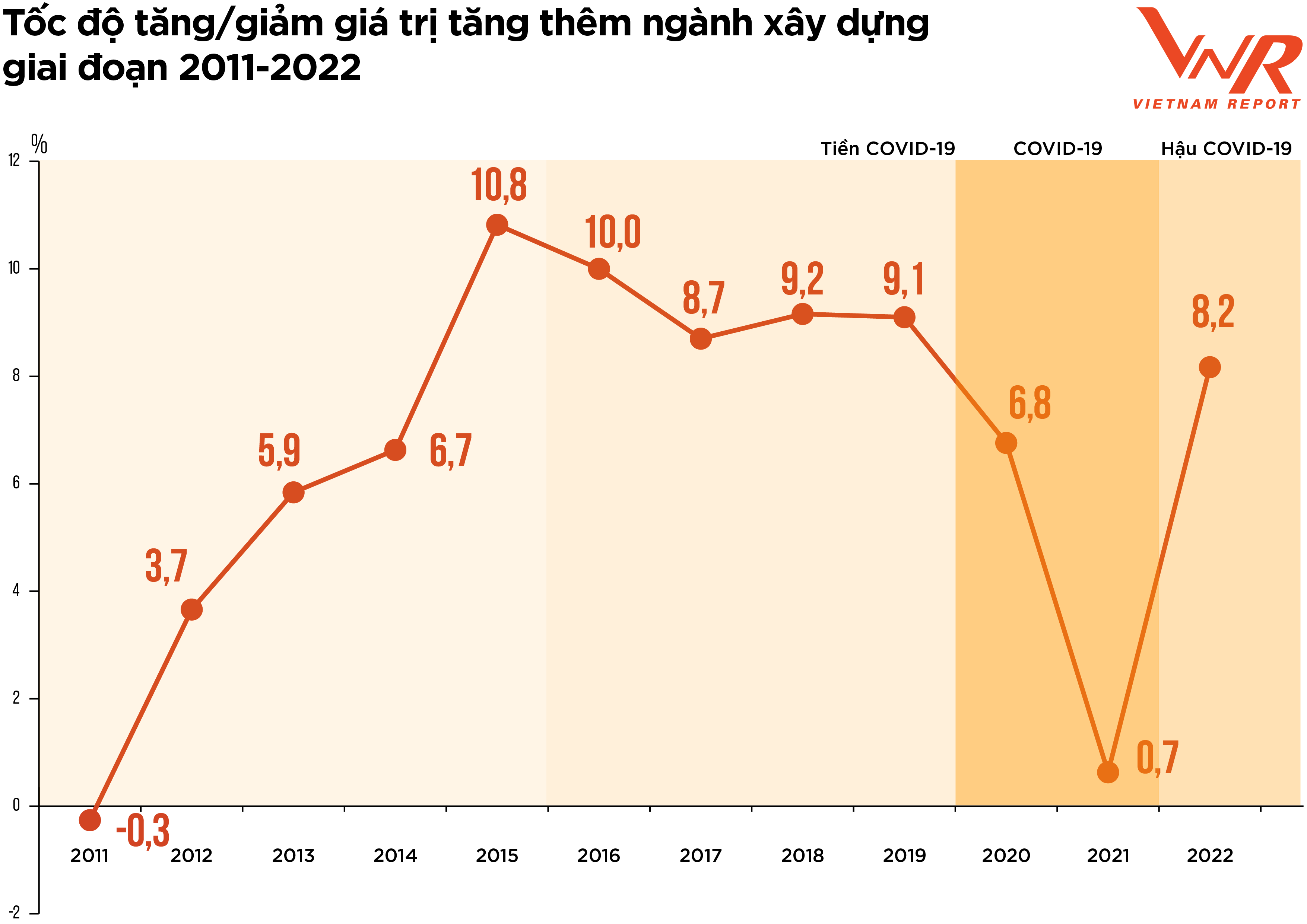

Рисунок 1: Темпи зростання/зменшення доданої вартості в будівельній галузі з 2011 по 2022 рік

«Скринінг» або «самоналаштування» – це фрази, які найкраще відображають розвиток будівельного ринку протягом останніх п’яти років після періоду сильного зростання з 2021 по 2025 рік. Зокрема, у перші місяці 2020 року пандемія COVID-19 стала подією «чорного лебедя», порушивши всі аспекти соціально -економічного життя та прискоривши перехід світу до нового економічного циклу. Озираючись на розвиток ринку за останній період, його можна розділити на три фази, що відповідають реакції на пандемію, а саме:

По-перше, період до COVID-19. Після швидкого зростання у 2017-2018 роках ринок нерухомості у 2019 році раптово «застопорився», головним чином через юридичні проблеми. Це призвело до значного зменшення пропозиції будівельних проектів, про що свідчить суттєве зменшення кількості схвалених проектів. Згідно з даними Асоціації нерухомості В'єтнаму, у 2019 році в Ханої було схвалено лише 5 нових проектів, що відповідають вимогам для реалізації. Опитування, проведене Vietnam Report у лютому 2020 року, показало, що 91,4% будівельних та монтованих підрядників вважають зменшення кількості схвалених проектів своїм головним викликом у 2019 році.

По-друге, період COVID-19. Цей період пов'язаний зі збоями та нестабільністю через пандемію. Через сильний спалах хвороби багато населених пунктів були змушені запровадити соціальне дистанціювання, що призвело до зупинки або зупинки багатьох проектів через перебої в постачанні матеріалів та робочої сили. Найбільш помітними економічними втратами були: вартість утримання системи, вартість профілактики та контролю захворювань, а також вартість мобілізації ресурсів після локдаунів. 37,9% підприємств, які взяли участь в опитуванні, проведеному Vietnam Report у лютому 2021 року, заявили, що понад 20% їхніх проектів/контрактів були затримані або постраждали від витрат через COVID-19. У цей період також спостерігалося зростання цін на будівельні матеріали. Індекс цін на сировину, паливо та будівельні матеріали зріс на 6,4% у річному обчисленні через високий попит на будівельні матеріали, тоді як ланцюг поставок залишається порушеним з 2020 року. Оскільки витрати на будівельні матеріали становлять приблизно 65-70% кошторисної вартості будівництва, зростання цін на будівельні матеріали безпосередньо впливає на інвестиційні витрати на будівництво, ефективність багатьох проектів та знижує рентабельність бізнесу.

Деякі галузеві експерти вважають, що «стрибок цін» знищив будь-які потенційні прибутки, що залишилися, призвівши до збитків багатьох підприємств. Згідно з даними Головного статистичного управління, темпи зростання всієї галузі у 2021 році становили лише 0,63% – дуже низький показник порівняно із середнім зростанням у 7,2% за останні 10 років.

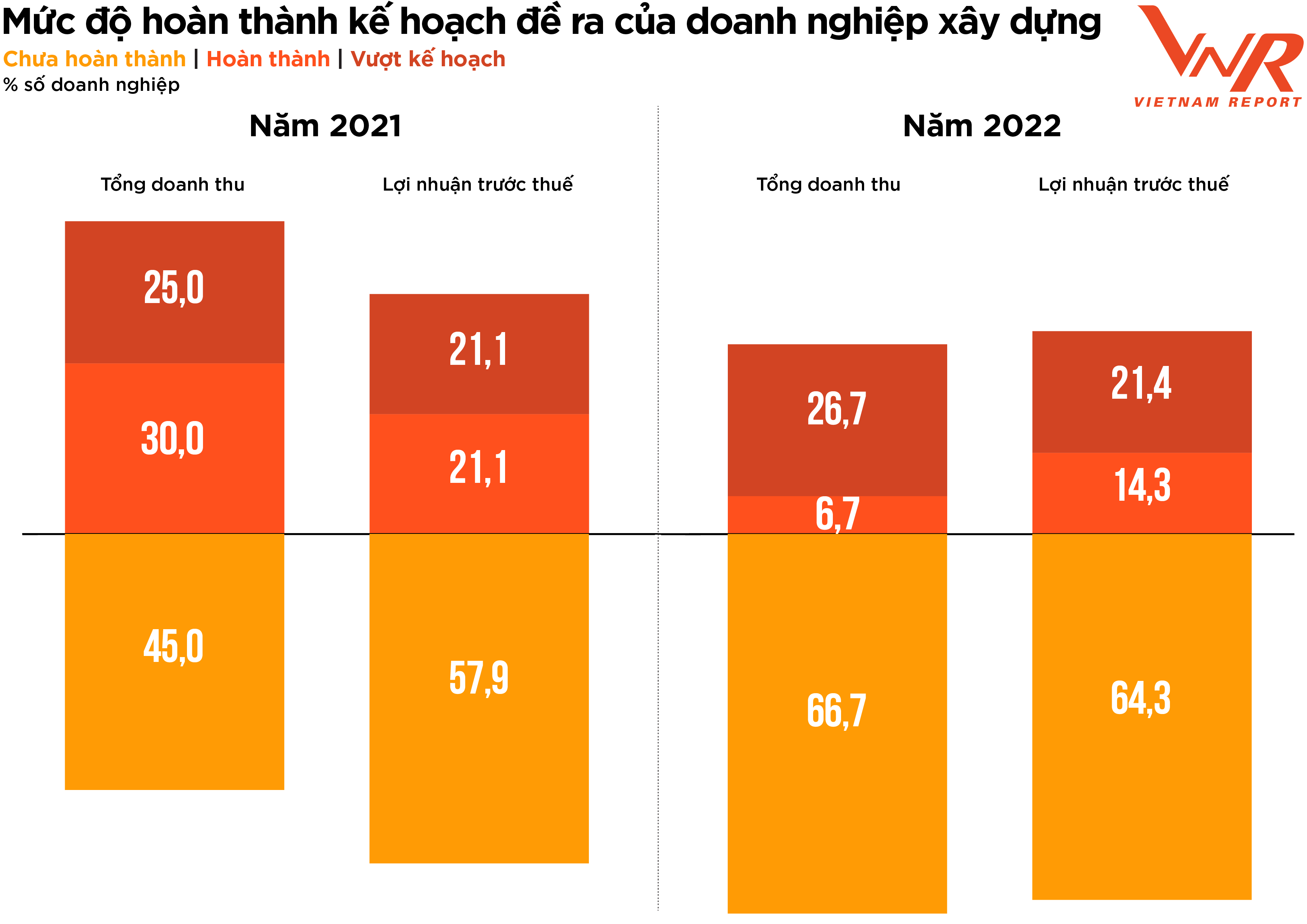

Рисунок 2: Рівень виконання запланованих цілей будівельної компанії.

По-третє, період після COVID-19. Після двох років стагнації, спричиненої пандемією, будівельна галузь увійшла у 2022 рік з високими очікуваннями щодо відновлення. На початку 2022 року багато будівельних компаній зафіксували значне зростання вартості підписаних контрактів (залишків робіт) та позитивний попит на цивільне будівництво після періоду локдауну. Однак невдовзі після цього низка перешкод вплинула на фінансове здоров'я підприємств галузі.

По-перше, уряд запровадив низку заходів для очищення ринку облігацій та посилення кредитування нерухомості, що призвело до зависання ліквідності ринку нерухомості. Оскільки всі вони є частиною екосистеми нерухомості - будівництва - будівельних матеріалів, після блокування потоку капіталу забудовників грошовий потік підрядників також стагнує, оскільки накопичуються непогашені борги забудовників. Тим часом підрядники все ще намагаються витримати дедалі сильніше зростання цін.

За словами керівників кількох компаній галузі, з моменту участі в тендері до остаточного складання кошторису будівництва ціни на матеріали різко зросли, і деякі навіть знали, що понесуть збитки, ще до початку робіт. Деякі компанії зі стабільною фінансовою спроможністю та хорошою стійкістю змогли продовжувати роботу та витримати зростання цін, тоді як інші були змушені відмовитися від участі в тендері. Згідно з опитуванням Vietnam Report, 86,7% будівельних підприємств повідомили про збільшення загальних витрат порівняно з попереднім роком, що вище, ніж темпи зростання витрат у період 2020-2021 років (+44,6%). Рівень досягнення цільових показників доходів та прибутку знизився, тоді як рівень невиконання цільових показників доходів та прибутку був вищим, ніж рік тому.

На тлі загальних економічних викликів темпи зростання доданої вартості в будівельній галузі у 2022 році досягли 8,17%, що все ще нижче, ніж темпи зростання до COVID-19, але є значним покращенням порівняно з двома роками стагнації ринку через пандемію. Це сприяло загальним темпам зростання доданої вартості в економіці на 0,59 відсоткових пункти.

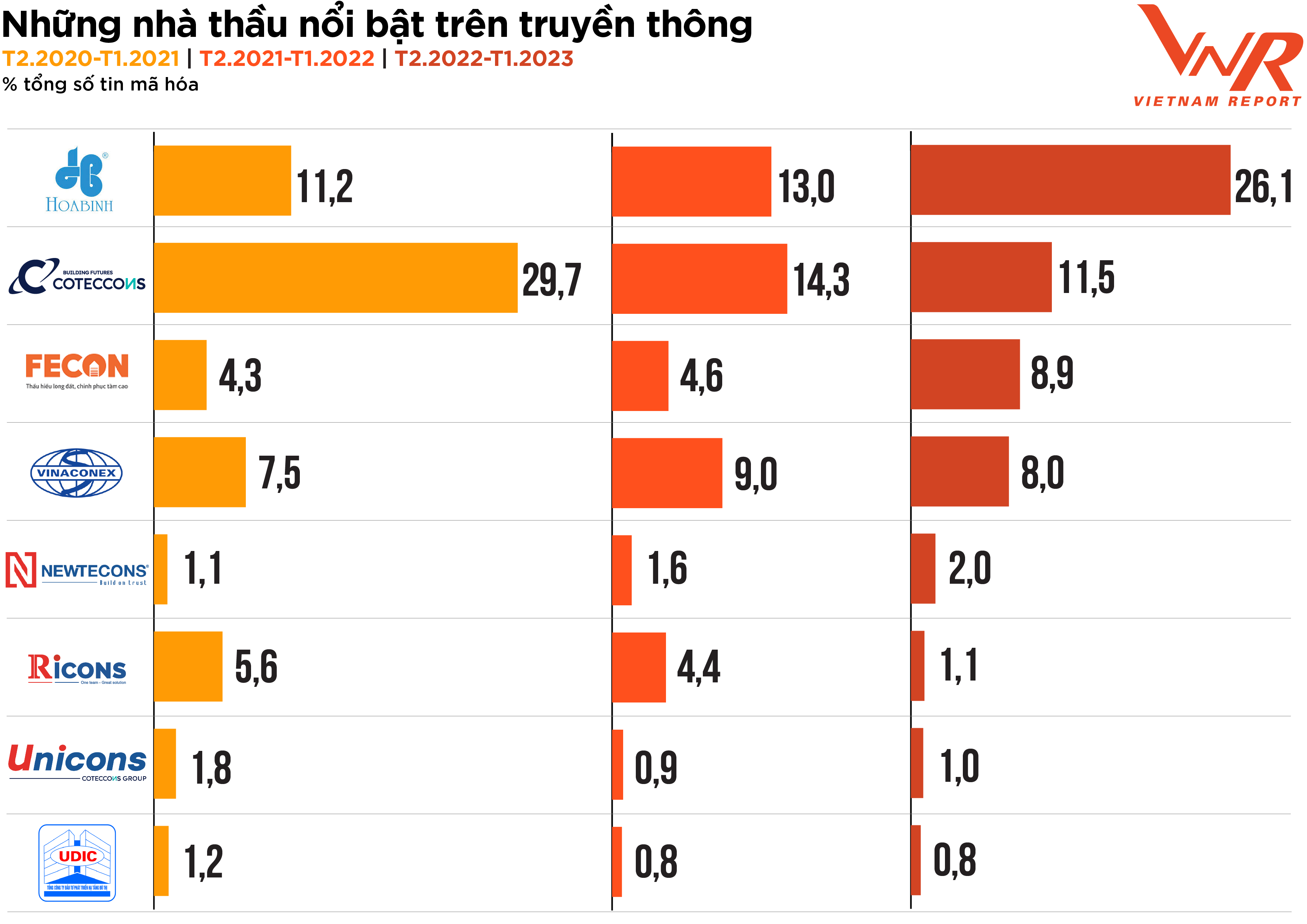

Процес скринінгу ринку, що висвітлює основні напрямки будівельної галузі протягом нещодавнього складного періоду, також точно відображається крізь призму ЗМІ. Аналіз ЗМІ, проведений Vietnam Report з лютого 2020 року по теперішній час, показує, що, хоча ділова активність була дещо млявою через коливання ринку, медійна активність підприємств галузі залишається дуже активною, причому більшість підрядників з'являються в ЗМІ частіше, ніж у попередні роки. Hoa Binh та Coteccons залишаються двома підрядниками, які привертають найбільшу увагу ЗМІ. Fecon та Newteccon – це підрядники з досить стабільним зростанням кількості появ у ЗМІ (Рисунок 3).

Рисунок 3: Відомі підрядники у ЗМІ

Згідно зі звітом Vietnam Report, компанія вважається «ефективною» з точки зору висвітлення в ЗМІ, коли вона досягає інформаційного охоплення в 10 з 24 тематичних груп, і «надзвичайно ефективною», коли вона досягає висвітлення в 15 з 24 тематичних груп. Результати аналізу ЗМІ показують, що відсоток компаній, які досягли «ефективності» за останній рік, значно зменшився, досягнувши лише 20,5% порівняно з 45,1% та 39,1% у два попередні роки. Фінанси/Результати бізнесу були найпопулярнішою темою в ЗМІ, на яку припадало 21,9%, значно перевершуючи інші теми, такі як акції та імідж/PR/скандали. Це точно відображає головне занепокоєння будівельної галузі в неспокійний рік: фінансове здоров'я та стійкість підприємств.

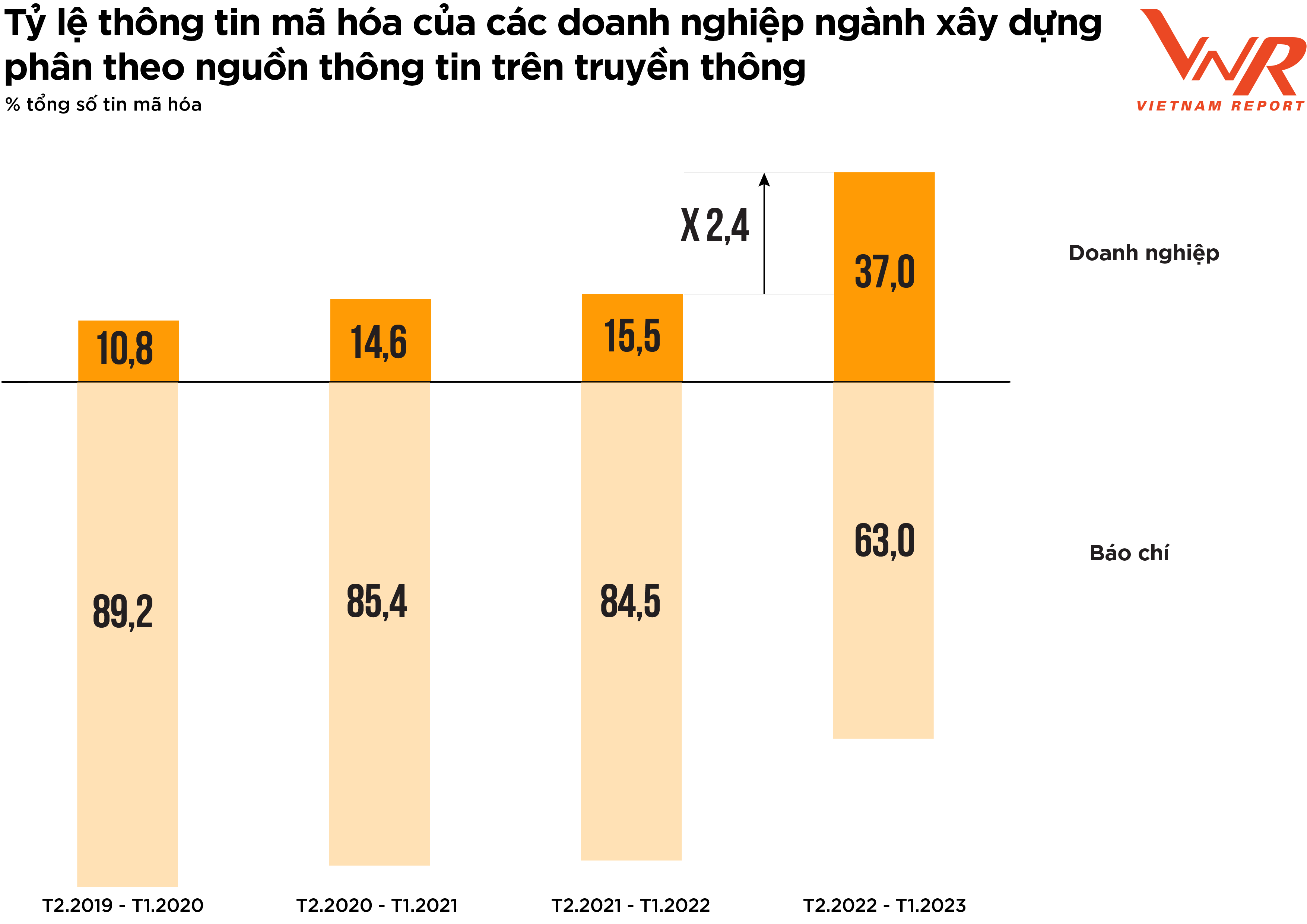

Рисунок 4: Відсоток закодованої інформації про підприємства будівельної галузі за джерелами ЗМІ.

Результати аналізу ЗМІ, проведеного Vietnam Report, свідчать про позитивний сигнал: підприємства галузі стають дедалі проактивнішими у своїй комунікаційній діяльності. Частка новин, поширених підприємствами за останній рік, значно зросла порівняно з попередніми періодами (Рисунок 4).

Попередні дослідження Vietnam Report показали, що коли підприємствам бракує проактивної комунікації та вони залишають більшу частину інформації пресі, це означає, що вони не передбачили або не підготувалися до потенційних непередбачених інцидентів у ЗМІ, що збільшує комунікаційний ризик. На нестабільному ринку збільшення їхньої частки голосу в ЗМІ є ефективним рішенням, яке допомагає підприємствам підтримувати свій імідж в очах громадськості та інвесторів.

Перспективи на 2023 рік: Проактивне подолання викликів - Яскраві моменти з інфраструктурного та промислового секторів.

Більшість підприємств, що брали участь в опитуванні, проведеному Vietnam Report у лютому 2023 року, були досить обережні щодо бізнес-перспектив на цей рік. За оцінкою керівників деяких великих підприємств галузі, 2023 рік все ще буде дуже складним для підрядників, оскільки вони перебувають під великим фінансовим тиском. Враховуючи ланцюжок створення вартості галузі, під час виконання будівництва будівельні підрядники отримають грошовий потік від інвестора проекту: (1) Авансовий платіж підряднику до початку будівництва проекту; (2) Оплата відповідно до прогресу будівництва на основі результатів приймання виконаних робіт.

Однак насправді генеральні підрядники часто стикаються з ризиком дефіциту грошових потоків і змушені покладатися на кредитне фінансування для будівництва проектів з трьох причин. По-перше, витрати на будівництво зазвичай доводиться оплачувати досить рано. По-друге, платежі від інвестора часто відбуваються повільно. По-третє, субпідрядники/будівельні бригади часто мають невеликий масштаб і мають труднощі з доступом до кредитів, що перекладає тиск дефіциту грошових потоків та боргів на генеральних підрядників. На момент опитування у лютому 2023 року, оцінюючи доступ до капіталу, майже половина будівельних підприємств вважала, що це буде складніше, ніж попереднього року, хоча цей відсоток зменшився порівняно з результатами опитування роком раніше (-25,0%).

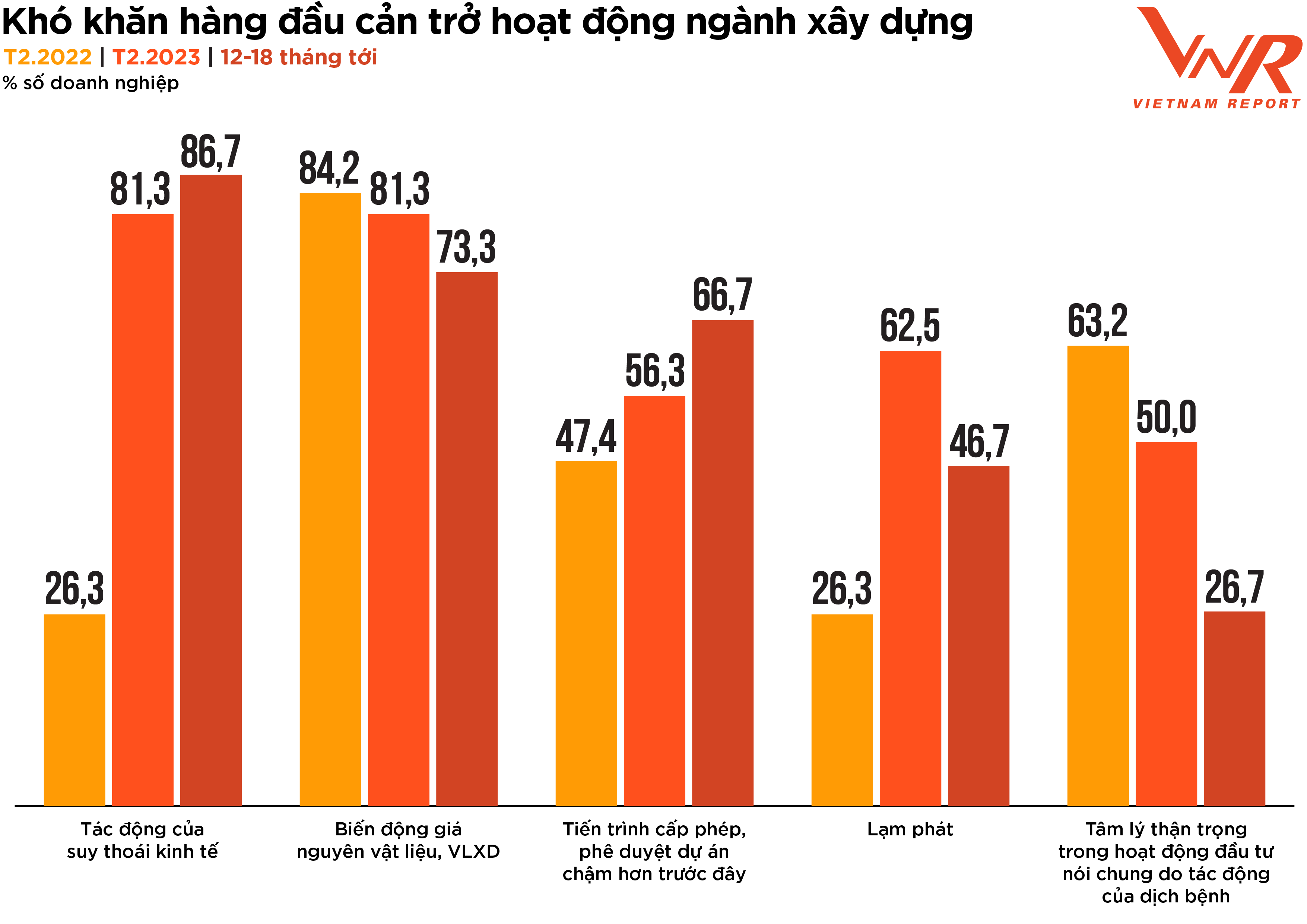

Результати опитування, проведеного у рамках звіту Vietnam Report, також показують, що відсоток підприємств, стурбованих впливом економічного спаду та повільнішим, ніж раніше, процесом ліцензування та затвердження проектів, продовжуватиме зростати протягом наступних 12-18 місяців. Тим часом, вплив труднощів, пов'язаних з коливаннями цін на сировину, інфляцією та обережними інвестиційними настроями через пандемію, поступово зменшуватиметься (Рисунок 5).

Рисунок 5: Основні проблеми, що перешкоджають розвитку будівельної галузі.

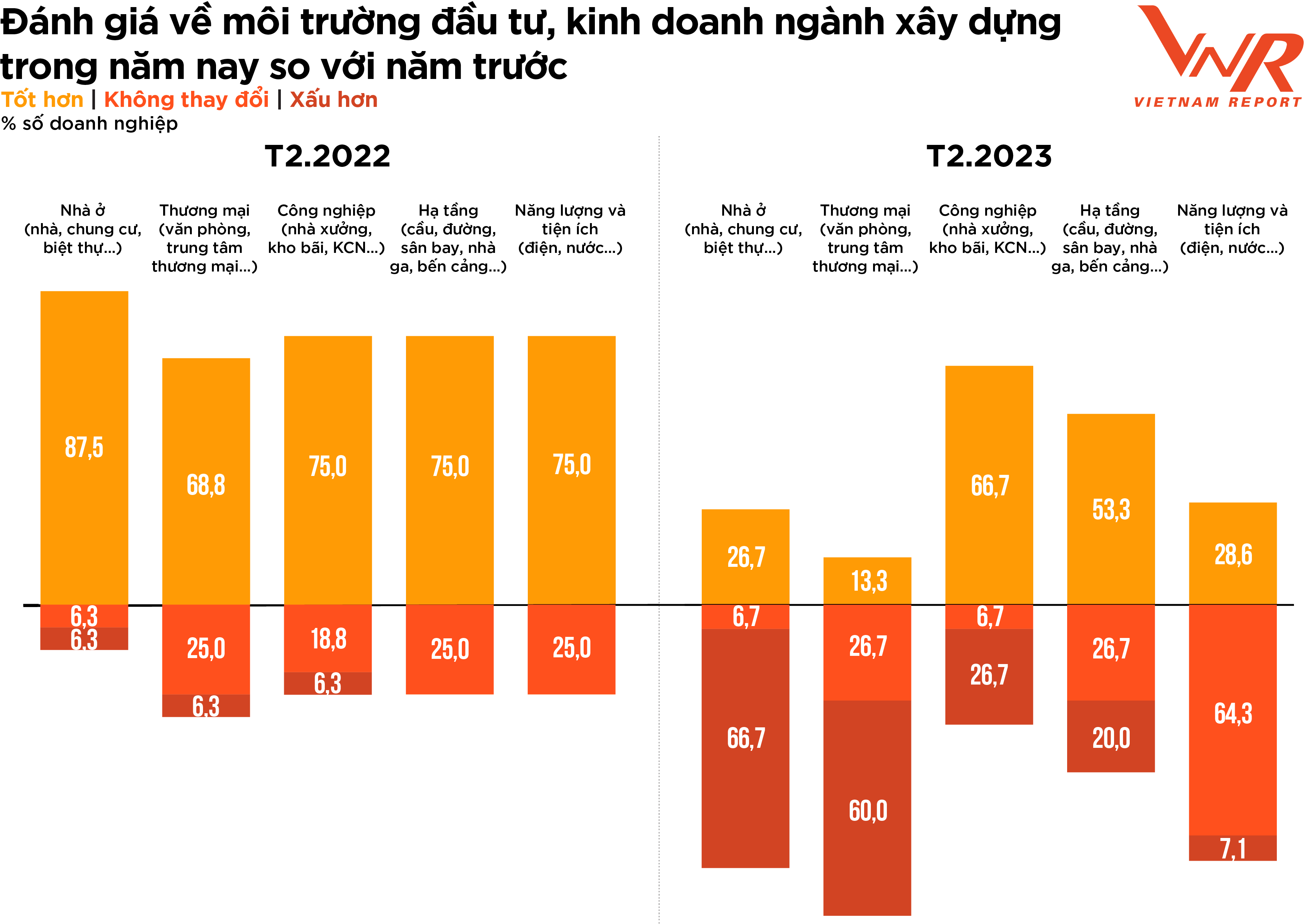

Щодо інвестиційного та бізнес-середовища будівельної галузі, більшість підприємств зберігали більш обережну позицію, ніж попереднього року, з сильною диференціацією між секторами. Хоча дві третини підприємств вважали, що енергетичне та комунальне будівництво не зазнало суттєвих змін порівняно з попереднім роком, більшість підприємств негативно оцінили житлове та комерційне будівництво, оскільки попит у цьому сегменті не покращився, а конкурентний тиск зріс (Рисунок 6).

Рисунок 6: Оцінка будівельними компаніями інвестиційного та бізнес-середовища будівельної галузі цього року порівняно з минулим роком.

Позитивні сигнали цього року надходять із секторів інфраструктури та промислового будівництва. Для підприємств інфраструктурного будівництва (особливо проектів автомагістралей), незважаючи на вплив високих витрат на матеріали, які становлять значну частку загальних витрат, такі як земляні насипи та пісок, ціни на які продовжують зростати, очікується, що вони отримають поштовх від державних інвестицій. Прогнозується, що період 2023-2024 років стане піком розподілу державних інвестицій, що забезпечить значне джерело роботи для підприємств інфраструктурного будівництва. У жовтні 2022 року Міністерство транспорту оголосило про додаткові інвестиції в розмірі 71,7 трильйона донгів (2,9 мільярда доларів США) у рамках плану державних інвестицій на період 2021-2025 років для фінансування будівництва доріг. За даними Головного управління статистики, у першому кварталі 2023 року реалізований інвестиційний капітал державного сектору оцінюється в 153 трильйони донгів, що на 11,5% більше порівняно з аналогічним періодом минулого року. Прогнозоване збільшення державних інвестицій у найближчий період може створити імпульс для відновлення багатьох підприємств.

Згідно зі звітом В'єтнамської асоціації будівельних підрядників (VACC), будівельні підприємства зафіксували зменшення робочого навантаження у 2022 році, за винятком промислового будівництва, на яке припадає 10%, яке залишилося стабільним. Забігаючи наперед, очікується, що промислове будівництво залишиться позитивною подією, що підтримує загальне зростання галузі, причому 66,7% підприємств висловили впевненість у більш позитивних перспективах.

У найближчому періоді сталеві/листові металеві матеріали, на які припадає значна частка витрат на промислове будівництво, поступово стабілізуються. Очікується, що норми прибутку для підприємств у цьому секторі покращаться, оскільки контракти з постачальниками будуть коригуватися відповідно до нових цін на одиницю продукції. Крім того, поштовхом є стрімке зростання попиту на будівництво заводів та інфраструктуру промислових парків. Глобальні виробничі мережі продовжують змінюватися, і в останні роки В'єтнам став провідним місцем для світових компаній, де вони створюють свої промислові та виробничі бази, причому багато провідних корпорацій підтверджують свою готовність інвестувати більше в країну.

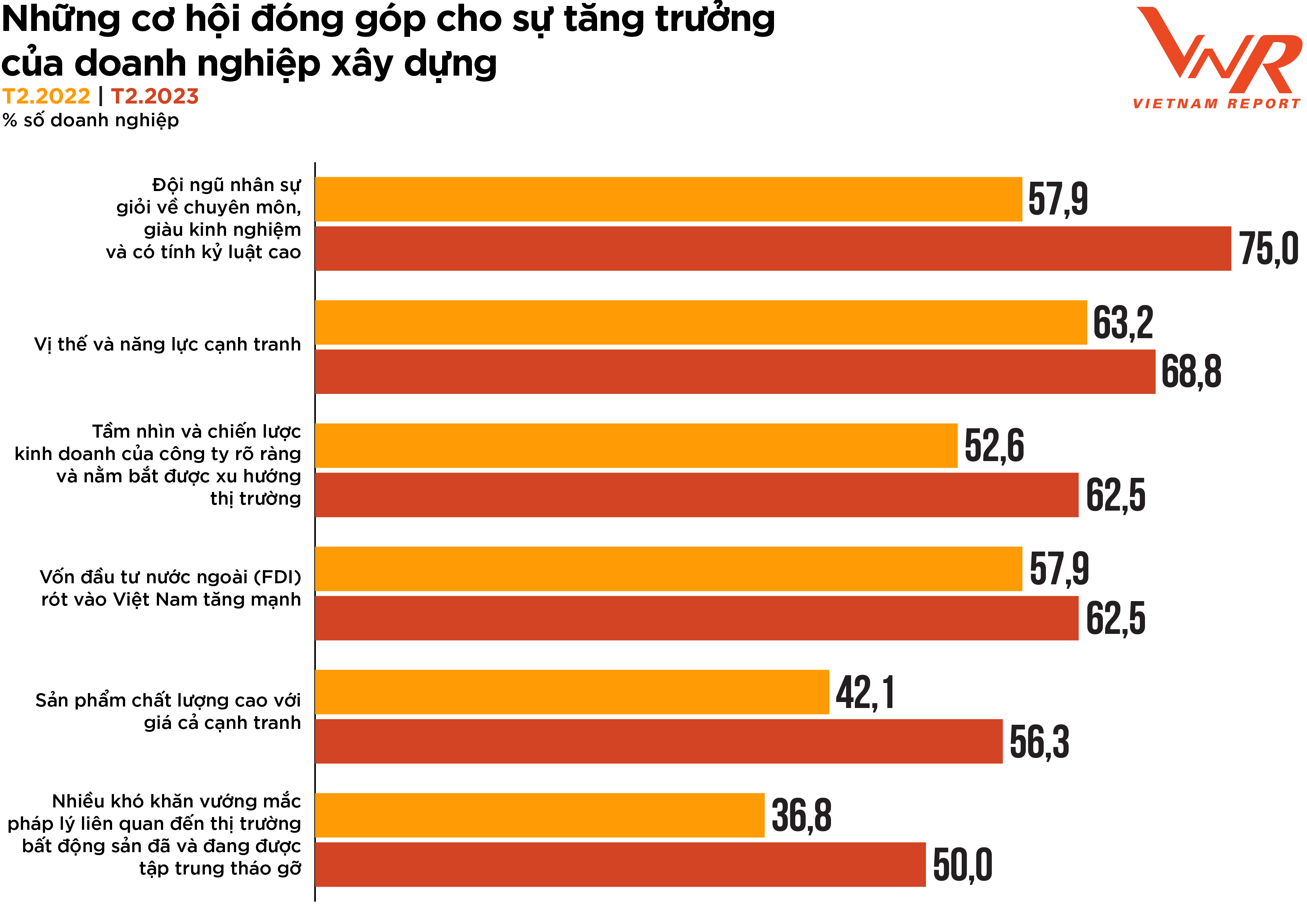

Рисунок 7: Можливості, що сприяють зростанню будівельного бізнесу.

Опитування Vietnam Report вказує на 6 можливостей для стимулювання будівельної діяльності цього року, зокрема: (1) Висококваліфікована, досвідчена та дисциплінована робоча сила; (2) Конкурентна позиція та потенціал; (3) Чітке бачення та бізнес-стратегія компанії та розуміння ринкових тенденцій; (4) Значне зростання прямих іноземних інвестицій (ПІІ) у В'єтнам; (5) Високоякісна продукція за конкурентними цінами; та (6) Багато правових труднощів, пов'язаних з ринком нерухомості, були та зосереджені на вирішенні (Рисунок 7). Серед них висококваліфікована, досвідчена та дисциплінована робоча сила вважається найважливішою рушійною силою зростання галузі, а також є фактором, що визначає найвищий відсоток підприємств, які обирають її порівняно з 2022 роком (+17,1%). Враховуючи трудомісткий характер будівельної галузі, якість людських ресурсів має вирішальне значення для розвитку та успіху будівельних компаній. Наявність кваліфікованої та вузькоспеціалізованої робочої сили є важливою для своєчасного завершення проектів, в рамках бюджету та відповідно до необхідних стандартів. Тому підвищення якості робочої сили безпосередньо впливає на продуктивність, ефективність та прибутковість будівельних підприємств.

Будівництво було одним із секторів, що залучали найбільше прямих іноземних інвестицій (ПІІ) в останні роки; тому дві третини будівельних компаній продовжують очікувати, що ПІІ будуть рушійною силою, що підтримуватиме загальний розвиток галузі в найближчий період. В середині лютого 2023 року Агентство іноземних інвестицій при Міністерстві планування та інвестицій повідомило, що В'єтнам, ймовірно, залучить від 831,1 до 877,3 трильйона донгів (від 36 до 38 мільярдів доларів США) прямих іноземних інвестицій у 2023 році – порівняно з 287,7 трильйона донгів (27,7 мільярда доларів США) у 2022 році, що ще більше зміцнює впевненість будівельних компаній у зростанні на тлі поточних викликів.

Очікування щодо проактивних проривів та формування будівельного ринку в новому економічному циклі високі.

Озираючись назад, стає зрозуміло, що такі події, як COVID-19, посилення кредитування, нові виробничі технології, цифровізація та нові технології матеріалів, трансформували всю будівельну галузь, а також окремі підприємства, надавши їм абсолютно нового, сильнішого та стійкішого вигляду. Хоча галузь часто перебуває в пасивній позиції через залежність від партнерів щодо грошових потоків, поставок та прибутку, будівельні компанії зараз стають дедалі проактивнішими, щоб врятувати себе та підтвердити свою репутацію серед інвесторів, клієнтів та зацікавлених сторін.

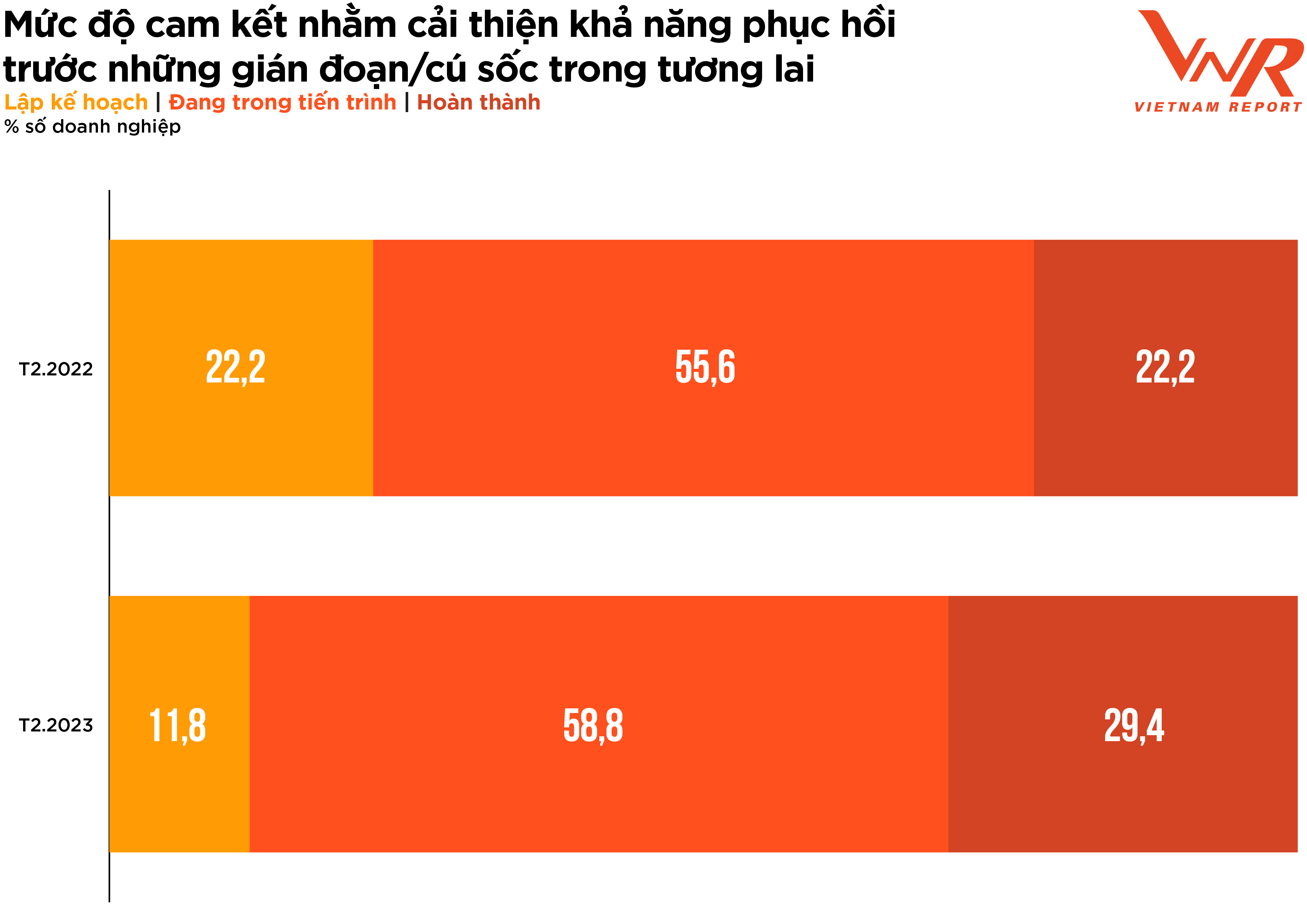

За 5-бальною шкалою підприємства галузі оцінили важливість розвитку стійкості під час реалізації проектів та розподілу капіталу на 4,5 бала – це дуже важливий рівень, що на 0,3 бала більше порівняно з результатами опитування попереднього року.

Оцінка рівня зобов'язань щодо підвищення стійкості будівельних підприємств під час реалізації проектів та розподілу капіталу в очікуванні майбутніх збоїв демонструє позитивний сигнал зі зміною частки підприємств на стадії планування до тих, хто перебуває в процесі вдосконалення, та тих, хто вже завершив проекти (Рисунок 8).

Рисунок 8: Рівень зобов'язань щодо підвищення стійкості до майбутніх збоїв/шоків

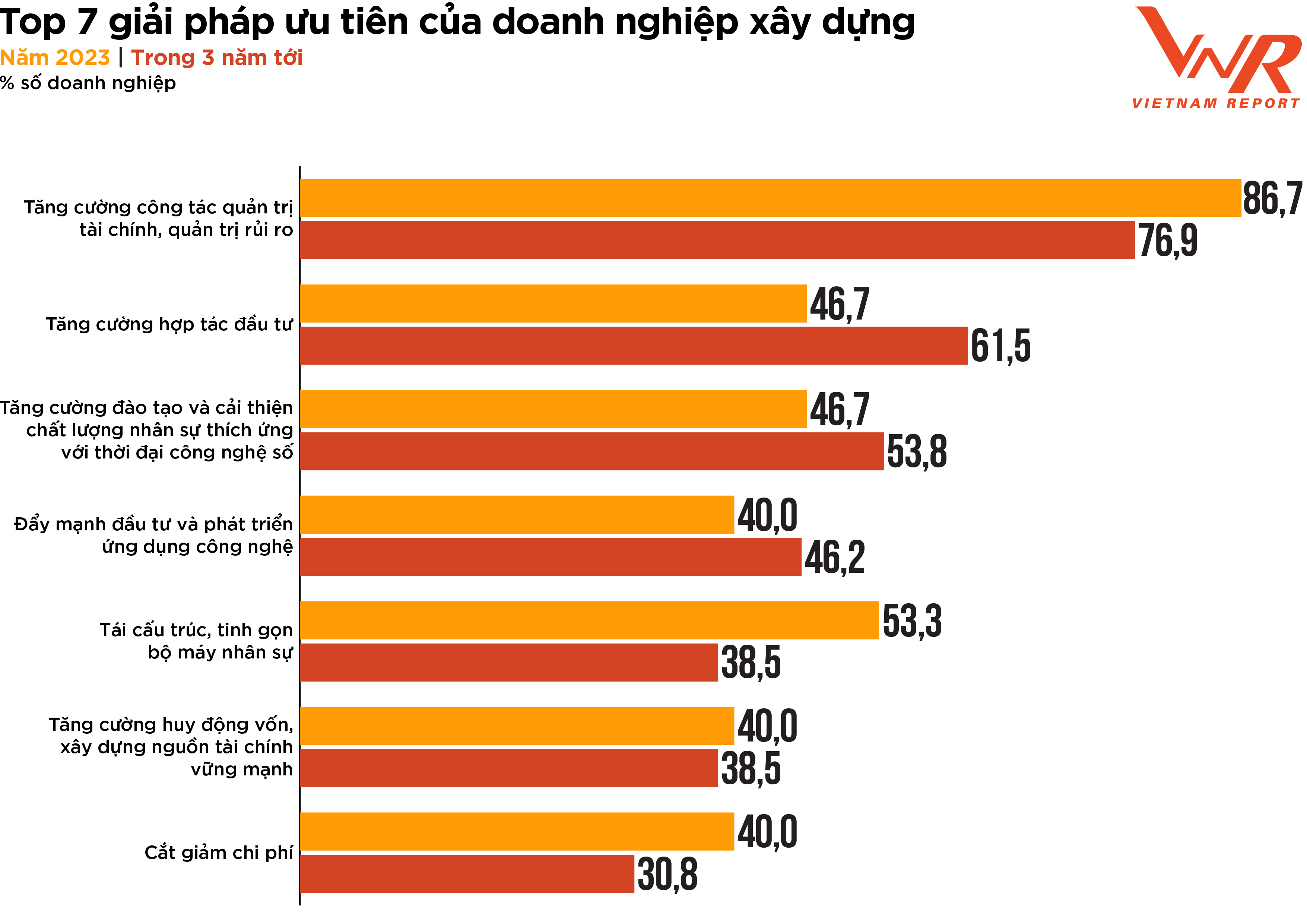

Результати опитування, проведеного у рамках Звіту про ситуацію у В'єтнамі, вказують на сім пріоритетних рішень для будівельних підприємств у короткостроковій та середньостроковій перспективі (Рисунок 9). П'ять із цих семи пріоритетів є частиною зусиль, спрямованих на підвищення стійкості підприємств (управління ризиками, фінансове управління та управління людськими ресурсами).

Рисунок 9: 7 пріоритетних рішень для будівельних компаній

На відміну від інших галузей, де проекти базуються на безпеці та грошовому потоці, будівельна галузь характеризується складними проектами, що включають численні зацікавлені сторони. Планування, організація, контроль та моніторинг фінансів компанії для забезпечення належного розподілу, завершення проекту вчасно та в рамках бюджету, а також ефективне управління грошовими потоками протягом усього життєвого циклу проекту мають вирішальне значення для успіху бізнесу. Водночас ефективне управління ризиками є життєво важливим у будівельній галузі, де проекти часто піддаються різним ризикам, таким як затримки та зміни в проекті. Ефективне управління ризиками може допомогти виявити та пом'якшити ці ризики, зменшуючи ймовірність затримок, перевитрат коштів та юридичних спорів. В умовах напруженої економічної ситуації та низької ліквідності на ринку нерухомості та будівництва, можливості фінансового менеджменту та управління ризиками стали головними пріоритетами для будівельних підприємств. Очікується, що це допоможе підприємствам підвищити свою конкурентоспроможність у галузі, покращити свою репутацію серед клієнтів та інвесторів, а також краще керувати своїми ресурсами, зменшити втрати та максимізувати прибуток.

Крім того, рішення щодо посилення інвестиційної співпраці обрали 46,7% будівельних підприємств для подолання поточних труднощів та сприяння розвитку, і кількість людей, які обирають це рішення протягом наступних трьох років, значно зросла (+14,9%). Це важлива стратегія для будівельних підприємств, які хочуть зростати та розвиватися на дедалі конкурентнішому ринку. Будівельні підприємства можуть залучати більше інвесторів та партнерів, включаючи приватні інвестиційні компанії, венчурні капіталісти та інституційні інвестори. Використовуючи ресурси, досвід та капітал зовнішніх партнерів, будівельні підприємства можуть масштабуватися, підвищувати прибутковість та зменшувати ризики.

Технологічні рішення продовжують залишатися пріоритетом для багатьох будівельних компаній. Різноманітний тиск змушує підприємства шукати інноваційні рішення для оптимізації витрат і ресурсів. Технологічні інновації для підвищення ефективності та продуктивності – це тенденція, яка буде широко поширеною та активно розвиватиметься у 2023 році, причому 5 провідних технологій, які будівельні компанії вважають такими, що мають найбільший потенціал для повернення інвестицій (ROI), включають: інформаційне моделювання будівель (BIM), розширену аналітику даних, мобільні платформи, базову аналітику даних та роботизовану автоматизацію процесів/цифрову працю. Більшість технологій показали збільшення відсотка будівельних компаній, які їх обирають, порівняно з результатами опитування 2022 року. Серед них інформаційне моделювання будівель (BIM) продемонструвало найсильніше зростання (+81,4%). Як технологія для створення та управління цифровими технічними функціями для оптимізації проектування, будівництва та експлуатації проектів, BIM змінила спосіб, у який будівельні компанії підходять до проектування, планування, будівництва та обслуговування. Ця технологія покращить співпрацю, ефективність, якість, сталий розвиток та безпеку, що призведе до кращих результатів проектів та підвищення конкурентоспроможності будівельних компаній.

З початку року було проведено численні конференції, а також серію державних програм підтримки та стимулювання будівельної галузі у 2023 році. Прогнозується, що державні інвестиції збільшаться в найближчий період, а позитивні сигнали від прямих іноземних інвестицій можуть створити імпульс для відновлення багатьох підприємств. Однак перехід від прогнозу до реальності не є питанням часу, і не багато підприємств мають проактивний підхід, щоб скористатися ринковими можливостями. Нова фаза ставить перед собою багато нових викликів, але також обіцяє набагато більше можливостей. «Вогнем випробовується золото, труднощі випробовуються на міцність». Якщо вони подолають поточну фазу фільтрації ринку, авторитетні підрядники з високою стійкістю та солідними фінансовими можливостями матимуть можливість збільшити зростання прибутку більше, ніж будь-коли раніше.

В'єтнамське шоу

Джерело

Коментар (0)