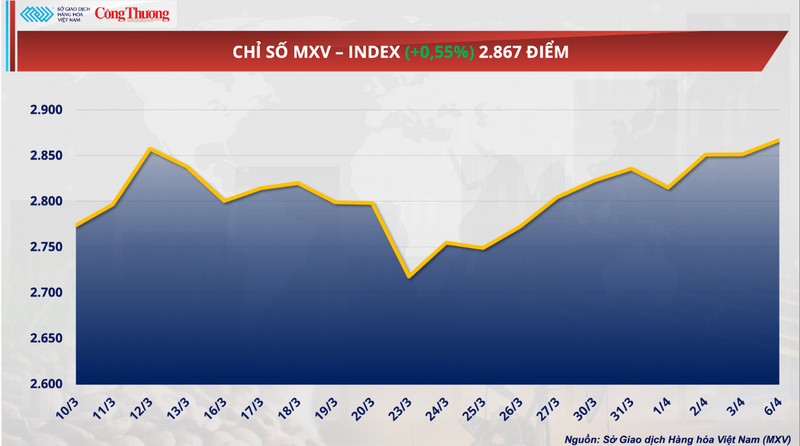

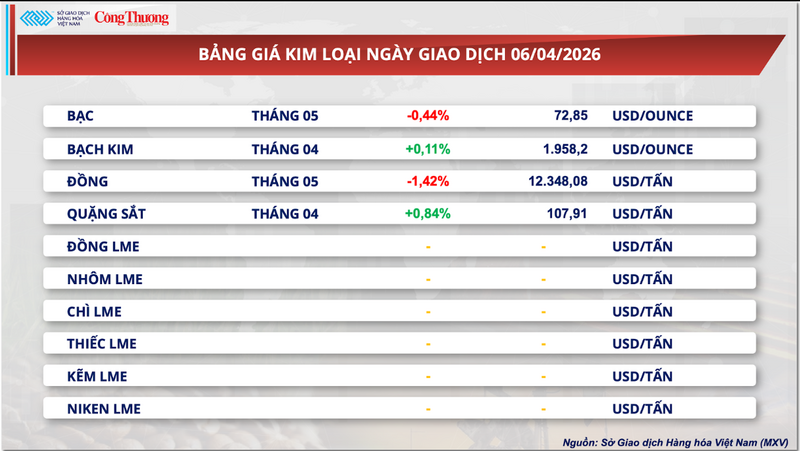

ایسٹر کے لیے بہت سے بڑے تبادلے بند ہونے کے باوجود، جس کی وجہ سے لیکویڈیٹی میں کمی واقع ہوئی، 6 اپریل کو عالمی اجناس کی مارکیٹ مثبت علاقے میں بند ہوئی۔ سیشن کے اختتام کی طرف خریداری کے دباؤ نے MXV-انڈیکس کو 0.55 فیصد اضافے سے 2,867 پوائنٹس تک پہنچایا۔ تاہم، ہفتے کے آغاز نے واضح فرق دکھایا، خاص طور پر صنعتی خام مال اور زرعی مصنوعات کے درمیان۔

MXV-انڈیکس

کوکو کی قیمتیں نیچے گر گئیں...

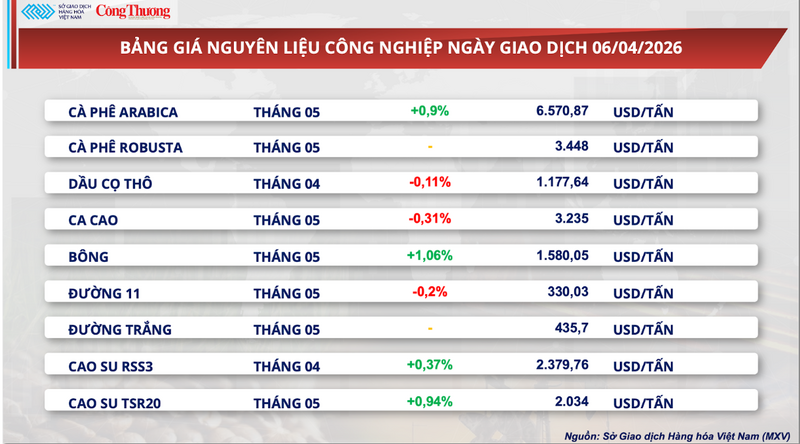

ویتنام کموڈٹی ایکسچینج (MXV) کے مطابق، کوکو مارکیٹ کل کے تجارتی سیشن کے دوران ایک تنگ رینج کے اندر اتار چڑھاؤ کا شکار رہی۔ بند ہونے پر، مئی کوکو فیوچر کنٹریکٹ 0.31 فیصد گر کر 3,235 ڈالر فی ٹن رہ گیا، جو ایک سال میں اپنی کم ترین قیمت کے قریب رہ گیا۔

صنعتی خام مال کی قیمت کی فہرست

MXV نے کہا کہ سب سے بڑا دباؤ انوینٹری سے آتا رہتا ہے۔ ICE کے اعداد و شمار کے مطابق، مصدقہ کوکو کی مقدار اپنے اوپر کی طرف رجحان کو برقرار رکھے ہوئے ہے اور 31 مارچ تک 2.36 ملین تھیلوں تک پہنچ گئی ہے - جو آٹھ ماہ سے زیادہ کی بلند ترین سطح ہے۔ یہ ترقی اس بات کی نشاندہی کرتی ہے کہ قلیل مدتی ضرورت سے زیادہ سپلائی کی صورتحال بتدریج تشکیل پا رہی ہے، خاص طور پر یہ دیکھتے ہوئے کہ طبعی سامان کا بہاؤ اب پہلے کی طرح متاثر نہیں ہے۔

سپلائی کے حوالے سے، مغربی افریقہ - دنیا کا سب سے بڑا کوکو پیدا کرنے والا خطہ - میں آؤٹ لک واضح طور پر بہتر ہو رہا ہے۔ آئیوری کوسٹ میں، اس پچھلے ہفتے بارش اوسط سے زیادہ رہی ہے، جس سے مارچ سے اگست تک درمیانی فصل کی کٹائی کے لیے مستحکم اور ممکنہ طور پر بہتر توقعات کو تقویت ملی ہے۔ سازگار موسمی حالات سپلائی کے خطرات کو کم کرنے میں ایک اہم عنصر بن رہے ہیں – 2024 میں کوکو کی قیمتوں میں تیزی سے اضافے کا ایک بڑا محرک۔

دریں اثناء، مانگ کمزور ہونے کے واضح آثار دکھا رہی ہے۔ ایسٹر – اس سال عالمی سطح پر چاکلیٹ کی کھپت کا عروج کا دور – کم سازگار ہونے کا امکان ہے۔ بلومبرگ انٹیلی جنس کے مطابق، اس عرصے کے دوران خوردہ فروخت گزشتہ سال کے اسی عرصے کے مقابلے میں تقریباً 5 فیصد تک گر سکتی ہے، جس سے ظاہر ہوتا ہے کہ صارفین نے طویل عرصے تک چاکلیٹ کی قیمتوں میں اضافے کے بعد اپنی خریداری کی عادات کو ایڈجسٹ کرنا شروع کر دیا ہے۔

اگلی مارکیٹ کی توجہ یورپ اور شمالی امریکہ کے لیے Q1 کوکو کرشنگ کے اعداد و شمار ہوں گے، جو 16 اپریل کو جاری ہونے کی توقع ہے۔ یہ پروسیسنگ انڈسٹری میں حقیقی مانگ کا اندازہ لگانے اور تاریخی طور پر بلند قیمتوں کے عرصے کے بعد مارکیٹ کے "جذب" کی سطح کی تصدیق کے لیے ایک اہم اشارے سمجھا جاتا ہے۔

اس کے برعکس، کئی عوامل اب بھی کسی حد تک کمی کو روک رہے ہیں۔ خاص طور پر، آئیوری کوسٹ کی بندرگاہوں پر کوکو کی ترسیل کی رفتار کم ہونے کے آثار دکھا رہے ہیں۔ مجموعی طور پر فصلی سال کے آغاز سے (1 اکتوبر 2025 - 29 مارچ 2026)، بندرگاہوں پر پہنچنے والے کوکو کی مقدار 1.43 ملین ٹن تک پہنچ گئی، جو پچھلے سال کی اسی مدت میں 1.44 ملین ٹن کے مقابلے میں 0.7 فیصد کی معمولی کمی ہے۔ اس سے ظاہر ہوتا ہے کہ اصل سپلائی ابھی مکمل طور پر فوری طور پر نہیں پھٹ گئی ہے۔

مزید برآں، دنیا کے دو سب سے بڑے پیداواری ممالک میں پالیسی ایڈجسٹمنٹ اضافی طویل مدتی متغیرات پیدا کر رہی ہے۔ گھانا نے فصلی سال 2025-2026 کے لیے خریداری کی قیمتوں میں تقریباً 30 فیصد کمی کی ہے، جب کہ آئیوری کوسٹ نے فصل کے وسط کے موسم کے آغاز میں ہی کسانوں کی ادائیگیوں میں 57 فیصد تک کمی کی ہے۔ ان دونوں ممالک کی عالمی پیداوار کا 50% سے زیادہ حصہ ہونے کے ساتھ، کسانوں کی کم آمدنی آنے والے فصل کے سالوں میں سرمایہ کاری کی ترغیبات کو متاثر کر سکتی ہے، جو ممکنہ طور پر درمیانی اور طویل مدتی میں سپلائی کی رکاوٹوں کا باعث بنتی ہے۔

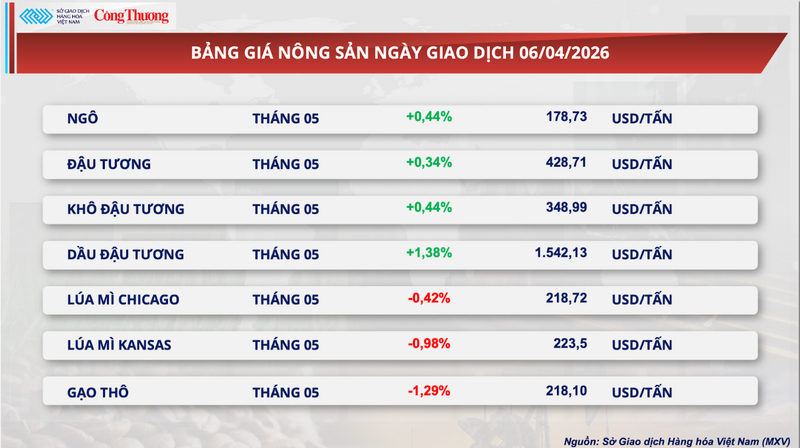

فنڈز خالص لانگ پوزیشنز میں نمایاں اضافہ کرتے ہیں، سویا بین آئل نئی بلندیوں کو فتح کرتا ہے۔

کوکو کی کارکردگی کے برعکس، سویا بین کی مارکیٹ نے ہفتے کے آغاز میں مثبت اضافہ ریکارڈ کیا، جس کی قیادت سویا بین کے تیل نے واضح طور پر کی۔

خاص طور پر، CBOT پر مئی سویا بین فیوچر معاہدہ 0.34% بڑھ کر $428.7 فی ٹن ہو گیا۔ دریں اثنا، سویا بین تیل کی قیمت 1.38 فیصد اضافے کے ساتھ 1,542.13 ڈالر فی ٹن پر بند ہوئی، جو اب تک کی بلند ترین سطح پر پہنچ گئی۔

زرعی مصنوعات کی قیمتوں کی فہرست

قیمت میں اضافہ عوامل کے سنگم سے ہوتا ہے، خاص طور پر متوقع برآمدی ڈیٹا سے بہتر۔ یو ایس ڈپارٹمنٹ آف ایگریکلچر (یو ایس ڈی اے) کے مطابق، گزشتہ ہفتے سویا بین کی برآمدات کا حجم 779,300 ٹن تک پہنچ گیا، جو کہ مارکیٹ کی پیش گوئیوں سے کافی زیادہ ہے۔ قابل ذکر بات یہ ہے کہ چین کا کل حجم کا تقریباً 70 فیصد حصہ ہے، جس سے ظاہر ہوتا ہے کہ درآمدی مانگ زیادہ ہے اور ایک اہم کردار ادا کرتا ہے۔

مزید برآں، قابل تجدید توانائی کے شعبے کی طلب ایک اہم معاون عنصر بنی ہوئی ہے۔ امریکہ میں تیل کی کرشنگ کے گھریلو آپریشن 3.5 سالوں میں اپنی اعلیٰ ترین کارکردگی کے ساتھ کام کر رہے ہیں، جس کا تخمینہ منافع کے مارجن تقریباً $110 فی ٹن ہے۔ اس سے نہ صرف خام مال کی طلب میں اضافہ ہوتا ہے بلکہ قیاس آرائی پر مبنی سرمائے کو دوبارہ مارکیٹ میں بھی راغب ہوتا ہے۔

پوزیشن کا ڈیٹا نقد بہاؤ میں نمایاں اضافہ ظاہر کرتا ہے۔ سویا بین کے پورے پورٹ فولیو میں کل خالص لمبی پوزیشنیں 449,000 معاہدوں سے تجاوز کر گئی ہیں۔ خاص طور پر سویا بین کے تیل کے لیے، سرمایہ کاری کے فنڈز تاریخ کی سب سے بڑی خالص لانگ پوزیشنز پر فائز ہیں۔ مارکیٹ فی الحال اس توقع کے مطابق قیمتوں کا تعین کر رہی ہے کہ بائیو ڈیزل اور قابل تجدید ڈیزل پروڈکشن چین میں سبزیوں کا تیل 52.5 فیصد قیمت کا حصہ بنے گا۔

اس کے علاوہ، جغرافیائی سیاسی عوامل، خاص طور پر آبنائے ہرمز میں تناؤ، عالمی توانائی کی سپلائی چین میں رکاوٹوں کی توقعات کے ذریعے بالواسطہ طور پر قیمتوں کی حمایت کر رہے ہیں۔

مقامی طور پر، سویا بین کھانوں کی قیمتیں قریبی مدت کی پختگی کے لیے مستحکم رہیں لیکن طویل مدتی میچورٹیز کے لیے نیچے کی طرف رجحان دکھانا شروع ہو گئیں، جو آنے والے مہینوں میں مزید وافر سپلائی کی توقعات کی عکاسی کرتی ہیں۔

خاص طور پر، جنوبی بندرگاہوں پر، اسپاٹ اور اپریل فیوچرز کی قیمت 13,400 VND/kg پر رہی۔ دریں اثنا، شمال میں، اپریل اور مئی کے مستقبل کی قیمتوں میں 13,200 اور 13,500 VND/kg کے درمیان اتار چڑھاؤ آیا، جنوب کے مقابلے میں تھوڑا سا فرق برقرار رکھا۔

درآمدی منڈی پر، جنوبی امریکی سویا بین کھانے کے لیے CNF کی قیمتوں میں اپریل کے پہلے تجارتی سیشن میں واضح کمی کا رجحان ظاہر ہوا۔ 26,362 VND/USD کے حوالہ کے تبادلے کی شرح کے ساتھ، 15 اپریل اور 15 مئی کے درمیان ترسیل کے لیے فلیٹ قیمت 77 USD/ٹن تھی۔ تاہم، جون اور جولائی میں ترسیل کے لیے، قیمتیں تیزی سے گر کر 59-60 USD/ٹن پر آ گئیں۔

اسی طرح کا رجحان بیس قیمتوں میں دیکھا گیا، وسط سال کی ترسیل 59-60 USD/ٹن کی حد تک پیچھے ہٹ گئی۔ اس کے ساتھ ہی، دونوں خطوں کے درمیان قیمتوں کا فرق جاری رہا، شمال عام طور پر جنوب سے تقریباً 5 USD/ٹن زیادہ ہے، جو رسد کی لاگت اور بندرگاہ کے مقام میں فرق کو ظاہر کرتا ہے۔

کچھ دوسری قسم کے سامان کی قیمت کی فہرست

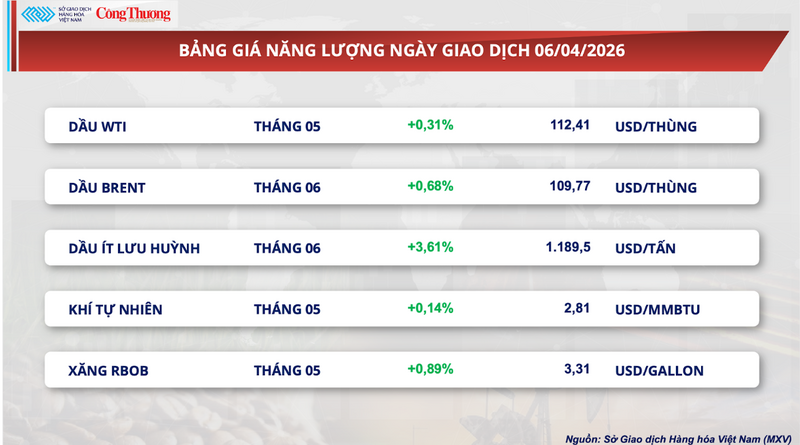

توانائی کی قیمت کی فہرست

دھات کی قیمت کی فہرست

ماخذ: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[تصویر] ہنوئی پولیس نے باضابطہ طور پر وی-لیگ 2025/2026 کے چیمپئن کا تاج پہنایا](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[تصویر] ڈاک لک صوبے کے ملین سال پرانے ورثے کے درمیان مرجان کے "شاہکار" کی تعریف کریں۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[تصویر] جنرل سکریٹری، صدر اور ان کی اہلیہ نے فلپائن کا سرکاری دورہ شروع کیا۔](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[تصویر] ہیو میں غسل کی رسم اور بدھ کا جلوس](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[ویڈیو] لیپ این لیگون میں غروب آفتاب – جہاں سورج ماہی گیری کے جالوں پر غروب ہوتا ہے۔](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[تصویر] ڈاک لک صوبے کے ملین سال پرانے ورثے کے درمیان مرجان کے "شاہکار" کی تعریف کریں۔](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

تبصرہ (0)