أرباح بنك التصدير والاستيراد تتجاوز 1,488 مليار دونج في النصف الأول من العام

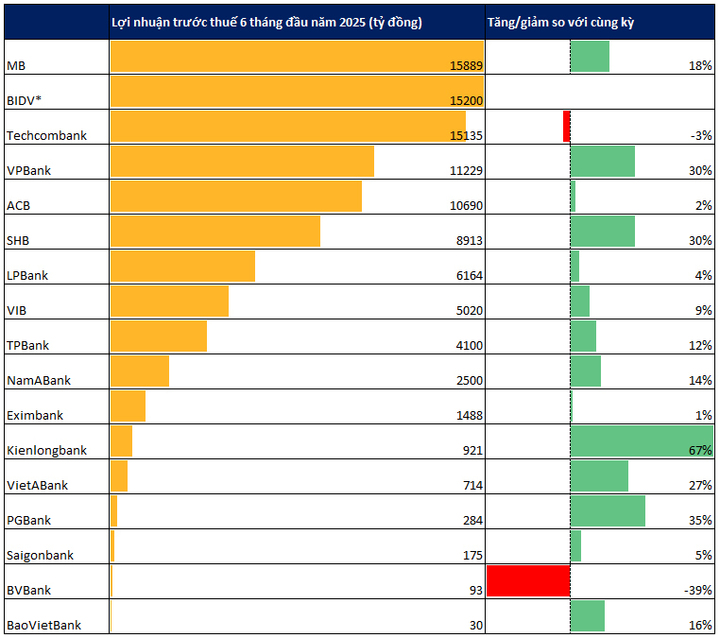

أعلن بنك التصدير والاستيراد التجاري الفيتنامي (إكسيم بنك) مؤخرًا عن نتائج أعماله للأشهر الستة الأولى من عام 2025، محققًا أرباحًا قبل الضريبة بلغت 1,488.5 مليار دونج، بزيادة قدرها 0.97% عن الفترة نفسها. وفي الربع الثاني من عام 2025، حقق بنك التصدير والاستيراد أرباحًا بلغت 656.9 مليار دونج.

حقق بنك إكسيمبانك خلال الأشهر الستة الأولى من العام 2020 نسبة 28.7% من خطة الأرباح لعام 2025 التي أقرها الاجتماع العام السنوي للمساهمين لعام 2025 (هدف الربح قبل الضرائب 5,188 مليار دونج).

وفي الأشهر الستة الأولى من العام، بلغ معدل العائد على الأصول (ROA) 0.47%، وبلغ معدل العائد على حقوق الملكية (ROE) 4.55%.

في 30 يونيو 2025، استمر إجمالي أصول بنك التصدير والاستيراد في النمو، ليصل إلى 256,442 مليار دونج، بزيادة قدرها 6.95%، أي ما يعادل زيادة قدرها 16,673 مليار دونج مقارنة ببداية العام. وبلغ إجمالي رأس المال المُعبأ 225,517 مليار دونج، بزيادة قدرها 7.36% مقارنة ببداية العام. ومن بينها، بلغت نسبة الودائع غير الآجلة (CASA) 24,141 مليار دونج، بزيادة قدرها 3.6% مقارنة ببداية العام.

سجل ائتمان بنك التصدير والاستيراد نموا بنسبة 9.8% ليصل إلى 184,663 مليار دونج، مع التركيز على عملاء الاستيراد والتصدير والائتمان الاستهلاكي...

وتتراوح نسبة أمان رأس المال (CAR) حول 12%، وتكون نسبة رأس المال قصير الأجل المستخدمة في الإقراض المتوسط والطويل الأجل أقل دائمًا من الحد الأقصى البالغ 30% الذي حدده بنك الدولة؛ كما يتم ضمان أن تكون نسبة الودائع إلى الودائع دائمًا أقل من 85% وفقًا للوائح بنك الدولة.

انخفضت أرباح بنك سايجون في الربع الثاني بنسبة 22٪ مقارنة بالفترة نفسها من العام الماضي.

كما أعلن بنك سايجون التجاري المشترك للصناعة والتجارة (سايجون بنك) للتو عن تقريره المالي للربع الثاني من عام 2025 حيث بلغ صافي الربح قبل الضرائب 76 مليار دونج، بانخفاض 22.2٪ عن نفس الفترة من العام الماضي.

في الأشهر الستة الأولى من العام، حقق البنك ربحًا قبل الضريبة قدره 175 مليار دونج فيتنامي، بزيادة قدرها 5% عن الفترة نفسها؛ وبلغ الربح بعد الضريبة 140 مليار دونج فيتنامي، بزيادة قدرها 5.6%. وبهذه النتائج، يكون البنك قد حقق أكثر من 58% من خطة الربح السنوية (300 مليار دونج فيتنامي).

في 30 يونيو 2025، ارتفع إجمالي أصول بنك سايغون بنسبة 5.7% مقارنةً ببداية العام، ليصل إلى 35,141 مليار دونج فيتنامي. في الوقت نفسه، بلغ إجمالي القروض المستحقة للعملاء 20,261 مليار دونج فيتنامي، بانخفاض قدره 7.2% مقارنةً بنهاية عام 2024.

بلغت ودائع العملاء 25,595 مليار دونج، بزيادة قدرها 4.8%. وبلغ رصيد الديون المعدومة لبنك سايغون في 30 يونيو 650 مليار دونج، بزيادة قدرها 11.9% مقارنة بنهاية عام 2024. وارتفعت نسبة الديون المعدومة إلى رصيد القروض من 2.66% إلى 3.21%.

أرباح SHB تتجاوز 8,900 مليار في النصف الأول من العام

سايغون - أعلن بنك هانوي التجاري المساهم (SHB) للتو عن نتائج أعماله للأشهر الستة الأولى من العام، حيث تجاوزت الأرباح قبل الضرائب 8,913 مليار دونج فيتنامي، بزيادة قدرها 30%، مُحققةً بذلك 61% من الخطة السنوية. ومن بينها، تجاوزت الأرباح قبل الضرائب في الربع الثاني 4,500 مليار دونج فيتنامي، بزيادة قدرها 59% مقارنة بالفترة نفسها من العام الماضي.

نسبة التكلفة إلى الدخل (CIR) مُسيطر عليها عند 16.4%، وهي من أدنى النسب في القطاع. العائد على حقوق الملكية (ROE) أعلى من 18%.

في 30 يونيو 2025، بلغ إجمالي أصول SHB ما يقارب 825 تريليون دونج. منها، تجاوزت القروض المستحقة للعملاء 594.5 تريليون دونج، بزيادة قدرها 14.4% مقارنة ببداية العام، وبزيادة حادة قدرها 28.9% خلال الفترة نفسها.

بلغ نمو ودائع العملاء 12.4% - وهو ضعف معدل نمو الصناعة (6.11% اعتبارًا من 26 يونيو 2025).

وفقًا للتعميم رقم 31، تم ضبط نسبة القروض المتعثرة عند مستوى منخفض. وانخفضت ديون المجموعة 2 بشكل حاد إلى 0.3% فقط، مما أتاح مجالًا أوسع لتحسين جودة الأصول. وظلت مؤشرات السلامة في حالة جيدة: حيث كانت نسبة القروض إلى الودائع ونسبة رأس المال قصير الأجل المستخدم للقروض متوسطة وطويلة الأجل ضمن الحدود التي حددها بنك الدولة. وظلت نسبة كفاية رأس المال المجمعة مستقرة دائمًا عند أكثر من 11%.

ارتفعت أرباح بنك MB بنحو 18%، لتتصدر الصناعة مؤقتًا عندما لم يعلن بنك Vietcombank عن ذلك بعد.

أعلن بنك MB مؤخرًا عن نتائج أعماله للأشهر الستة الأولى من العام، حيث تجاوزت أرباح البنك قبل الضريبة 15,500 مليار دونج فيتنامي، أي ما يعادل معدل نمو قدره 17.9%. وبلغت الأرباح المجمعة قرابة 15,900 مليار دونج فيتنامي، بزيادة قدرها 18% عن الفترة نفسها من عام 2024.

وبالأرقام المذكورة أعلاه، يعد بنك مسقط حالياً البنك صاحب أعلى ربح خلال 6 أشهر بين البنوك التي أعلنت عن نتائج أعمالها.

في 30 يونيو 2025، بلغ إجمالي الأصول المجمعة لبنك MB ما يقارب 1.3 مليون مليار دونج فيتنامي، بزيادة قدرها 14.2% مقارنة بنهاية عام 2024. منها قروض العملاء التي بلغت ما يقارب 880 ألف مليار دونج فيتنامي، بزيادة قدرها 13.3% مقارنة ببداية العام. وحافظ البنك على نسبة الديون المعدومة عند 1.6%، وبلغت نسبة تغطية الديون المعدومة للمخصصات 88.9%.

كما سجلت ودائع العملاء ارتفاعًا بنسبة 9.7%، لتصل إلى أكثر من 783,000 مليار دونج فيتنامي. ومن بينها، واصلت الودائع تحت الطلب (حسابات التوفير والادخار) تحقيق أداءٍ إيجابي، حيث بلغت نحو 297,000 مليار دونج فيتنامي، مُمثلةً 37.9% من إجمالي ودائع العملاء.

BIDV: بلغ صافي الربح قبل الضريبة لمدة 6 أشهر 15.200 مليار دونج، وارتفع الائتمان بنسبة 6.1٪

بنهاية الأشهر الستة الأولى من عام 2025، كانت أهداف أعمال BIDV الرئيسية متوافقة مع الخطة الموضوعة. منها، بلغ رصيد الائتمان المستحق 2.14 مليون مليار دونج فيتنامي (بزيادة 6.1%)، وبلغت تعبئة رأس المال 2.29 مليون مليار دونج فيتنامي (بزيادة 7.2%). وبلغ صافي إيرادات الخدمات 2,802 مليار دونج فيتنامي. وبلغت الأرباح قبل الضريبة 15,200 مليار دونج فيتنامي، محققةً بذلك 46% من الخطة السنوية. كما زادت BIDV رأس مالها التأسيسي إلى أكثر من 70,000 مليار دونج فيتنامي، مما عزز إمكاناتها المالية وضمن عملياتها الآمنة وفقًا للمعايير الدولية.

في السابق، في الربع الأول من عام 2025، بلغ صافي الربح الموحد قبل الضرائب لشركة BIDV 7,019 مليار دونج، وصافي الربح الفردي قبل الضرائب 7,413 مليار دونج.

Techcombank: بلغ صافي الربح قبل الضريبة في الأشهر الستة الأولى من العام 15,135 مليار دونج

وفقًا للتقرير المالي الذي تم الإعلان عنه مؤخرًا للربع الثاني من عام 2025، سجل Techcombank ربحًا قبل الضريبة في الربع الثاني من عام 2025 بقيمة 7,898 مليار دونج، بزيادة قدرها 0.92٪ مقارنة بالربع الثاني من عام 2024. وبلغ ربح Techcombank قبل الضريبة المتراكم في الأشهر الستة الأولى من العام 15,135 مليار دونج.

في قطاعات الأعمال الرئيسية لبنك Techcombank، انخفض صافي دخل الفوائد بنسبة 2.98% ليصل إلى 17,442 مليار دونج فيتنامي. ويعود ذلك إلى ارتفاع تكلفة سداد فوائد الودائع، وسداد فوائد إصدار الأوراق المالية ذات القيمة، وغيرها، بشكل أكبر من دخل فوائد القروض، وغيرها. ولم تكن أرباح أنشطة الخدمات، وتداول العملات الأجنبية، وتداول الأوراق المالية بنفس جودة الفترة نفسها.

تجدر الإشارة إلى أن حجم أعمال بنك Techcombank حقق إنجازًا هامًا عندما تجاوز إجمالي أصوله كوادريليون دونج فيتنامي، بزيادة قدرها 6% مقارنة ببداية العام. وارتفعت قروض العملاء القائمة لبنك Techcombank بنسبة 12.44% لتصل إلى أكثر من 710 تريليون دونج فيتنامي.

ارتفعت ودائع العملاء بنسبة 2.19% لتصل إلى أكثر من 545 تريليون دونج فيتنامي. وارتفع إصدار الأوراق المالية القيّمة (شهادات الإيداع والسندات) بشكل حاد بنسبة 22.73% ليصل إلى أكثر من 172 تريليون دونج فيتنامي. كما ارتفعت أرصدة الودائع غير الآجلة والأرباح التلقائية بشكل حاد.

VPBank: أرباح ما قبل الضريبة خلال 6 أشهر بلغت أكثر من 11.2 مليار دونج، بزيادة 30%

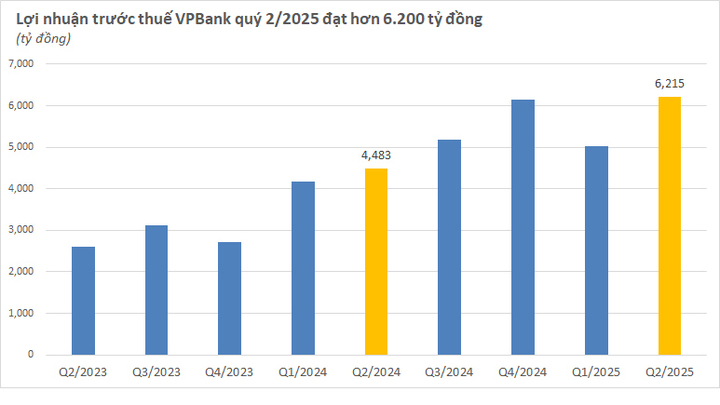

بحلول نهاية النصف الأول من عام 2025، سيصبح بنك VPBank البنك الخاص صاحب أكبر إجمالي أصول، بإجمالي أصول يتجاوز 1.1 مليون مليار دونج فيتنامي، بينما ستقترب أصول البنوك الفردية أيضًا من 1.05 مليون مليار دونج فيتنامي. ومن هذا المبلغ، سيصل الرصيد الائتماني الموحد لبنك VPBank إلى أكثر من 842,000 مليار دونج فيتنامي، بزيادة قدرها 18.6% مقارنة ببداية العام و30.3% خلال الفترة نفسها، بفضل مساهمات كل من البنك الأم وفروعه.

بلغ صافي الربح الموحد لبنك في بي بنك قبل الضريبة في النصف الأول من العام 11,229 مليار دونج فيتنامي، بزيادة قدرها 30% على أساس سنوي. وفي الربع الثاني وحده، بلغ الربح 6,215 مليار دونج فيتنامي، متجاوزًا توقعات العديد من شركات الأوراق المالية.

بعد ستة أشهر، حقق البنك 44% من خطة الأرباح السنوية، وهو قريب جدًا من إجمالي الأصول المستهدفة بحلول نهاية العام (1.13 مليون مليار دونج).

ACB: بلغ صافي الربح قبل الضريبة في الأشهر الستة الأولى من العام 10,690 مليار دونج، بزيادة 2٪

في الربع الثاني من عام 2025، حقق بنك ACB ربحًا قبل الضريبة بلغ 6,100 مليار دونج فيتنامي، بزيادة قدرها 33% عن الربع السابق، ويعزى ذلك بشكل رئيسي إلى زيادة بنسبة 68% في الإيرادات غير المرتبطة بالفوائد وانخفاض بنسبة 26% في مصاريف المخصصات. وبلغ الربح قبل الضريبة، المتراكم للأشهر الستة الأولى، 10,700 مليار دونج فيتنامي، بزيادة قدرها 2% عن الفترة نفسها. وظل العائد على حقوق المساهمين مرتفعًا عند أكثر من 20%، بينما استقرت نسبة التكلفة إلى الدخل عند 32%.

بلغ الرصيد الائتماني المستحق لبنك ACB 634,000 مليار دونج، بزيادة قدرها 9.1% مقارنة ببداية العام، مع هيكل متوازن بين الأفراد والشركات. وانخفضت نسبة الديون المعدومة قبل خصم رأس المال العامل إلى 1.18%، وبعد خصم رأس المال العامل إلى 1.26%، مقارنةً بـ 1.49% في نهاية عام 2024.

تزامن نمو تعبئة رأس المال مع ذلك، ليصل إلى 707,000 مليار دونج فيتنامي، بزيادة قدرها 10.6%، منها أكثر من 567,000 مليار دونج فيتنامي، بزيادة قدرها 5.6%. واستمرت نسبة الحسابات الجارية والحسابات التوفيرية في التحسن، لتصل إلى 22.6%.

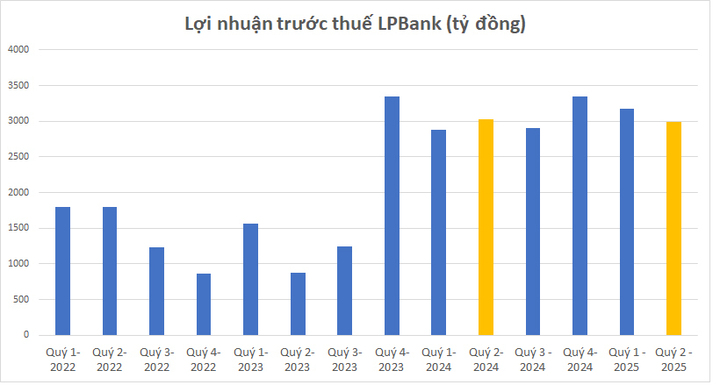

سجل بنك LPBank أرباحًا قبل الضريبة في الربع الثاني من عام 2025 بلغت 2,988 مليار دونج فيتنامي، بانخفاض قدره 1.5% عن الفترة نفسها. وفي الأشهر الستة الأولى من عام 2025، بلغ صافي أرباح LPBank قبل الضريبة 6,164 مليار دونج فيتنامي، بزيادة قدرها 4.1% عن الأشهر الستة الأولى من عام 2024. ويُعد هذا أعلى ربح يحققه بنك LPBank في النصف الأول من العام على الإطلاق.

في النصف الأول من العام، بلغ إجمالي الدخل التشغيلي لبنك LPBank 9,601 مليار دونج فيتنامي، منها 27% من الدخل غير المرتبط بالفوائد، بزيادة قدرها 17.3% عن الفترة نفسها من العام الماضي. وبلغت نسبة التكلفة إلى الدخل 28.92%.

من حيث الحجم، بلغ الرصيد الدائن المستحق لبنك LPBank 368,727 مليار دونج فيتنامي، بزيادة قدرها 11.2% مقارنة ببداية العام. وبلغ إجمالي أصول البنك بنهاية يونيو 513,613 مليار دونج فيتنامي. كما استقرت نسبة الديون المعدومة لبنك LPBank عند 1.74%.

في نهاية الأشهر الستة الأولى من عام 2025، سجل بنك VIB إجمالي دخل تشغيلي بلغ أكثر من 9700 مليار دونج، وبلغ الربح قبل الضرائب أكثر من 5000 مليار دونج، بزيادة 9٪ عن نفس الفترة.

في 30 يونيو 2025، تجاوز إجمالي أصول بنك فيينا الدولي 530,000 مليار دونج فيتنامي، بزيادة قدرها 8% مقارنة ببداية العام. وتجاوز الرصيد الدائن المستحق 356,000 مليار دونج فيتنامي، بزيادة قدرها 10%.

نمت ودائع العملاء بشكل مطرد بنسبة 10%، لتصل إلى أكثر من 304,000 مليار دونج فيتنامي. وعلى وجه الخصوص، ارتفعت حسابات التوفير (CASA) وحسابات العائد الفائق (Super Yield) بنسبة 51% مقارنةً ببداية العام.

واصلت جودة الأصول تحسنها الملحوظ خلال الأشهر الستة الأولى من العام. وانخفضت نسبة الديون المعدومة إلى 2.54%، بانخفاض قدره 0.14 نقطة مئوية عن نهاية الربع الأول.

وفيما يتعلق بمؤشرات إدارة السلامة: بلغت نسبة كفاية رأس المال وفقاً لبازل 2 (CAR) 12.0% (اللائحة: أكثر من 8%)، وبلغت نسبة القروض إلى الودائع (LDR) 77% (اللائحة: أقل من 85%)، وبلغت نسبة رأس المال قصير الأجل للقروض المتوسطة والطويلة الأجل 23% (اللائحة: أقل من 30%)، وبلغت نسبة رأس المال المستقر الصافي وفقاً لبازل 3 (NSFR) 111% (معيار بازل 3: أكثر من 100%).

كشف بنك TPBank عن نتائج أعماله للأشهر الستة الأولى من العام، ومن المتوقع أن يتجاوز صافي الربح قبل الضريبة 4,100 مليار دونج فيتنامي، بزيادة تزيد عن 12% عن الفترة نفسها. وبهذه النتائج، يتصدر بنك TPBank مؤقتًا قائمة البنوك الخمسة التي أعلنت عن أرباحها.

مع نهاية يونيو، بلغ نمو ائتمان TPBank ما يقارب 11.7%، مع التركيز بشكل رئيسي على قطاعات التجزئة والعقارات الخاضعة للرقابة وتمويل المستهلك، وهي قطاعات تحقق هوامش ربح صافية عالية. وبلغ إجمالي أصول TPBank بحلول منتصف عام 2025 ما يقارب 428,600 مليار دونج، محققًا بذلك 95% من خطته السنوية، بزيادة تجاوزت 18% مقارنة بالفترة نفسها من العام الماضي.

في الأشهر الستة الأولى من العام، بلغ إجمالي تعبئة البنك ما يقرب من 377.500 مليار دونج، بزيادة حادة بنسبة 19٪ مقارنة بالفترة نفسها من العام الماضي.

أعلن بنك نامابانك عن نتائج أعماله للأشهر الستة الأولى من العام، حيث تجاوزت الأرباح قبل الضرائب 2,500 مليار دونج، بزيادة قدرها 14% مقارنة بالفترة نفسها من عام 2024. ساهمت النتائج المذكورة أعلاه في الحفاظ على معدل العائد على حقوق الملكية عند ما يقرب من 20%، ومعدل العائد على الأصول عند 1.5%.

بلغ إجمالي أصول بنك نام أ ما يقارب 315,000 مليار دونج بنهاية يونيو 2025، بزيادة تجاوزت 30% مقارنةً ببداية العام، مما يُمثل نقلة نوعية في حجم أعمال هذا البنك على مدار أكثر من 32 عامًا من العمل. وبلغ إجمالي الائتمان المستحق ما يقارب 193,000 مليار دونج، بزيادة قدرها 14.7% مقارنةً ببداية العام، وبلغ إجمالي مساهمة المؤسسات الاقتصادية والسكان ما يقارب 211,000 مليار دونج، بزيادة حادة تجاوزت 22% مقارنةً ببداية العام.

حقق بنك كينلونج أرباحًا مجمعة قبل الضريبة بلغت 565 مليار دونج في الربع الثاني من عام 2025، بزيادة قدرها 67.2% مقارنة بالفترة نفسها من العام الماضي. ويُعد هذا أيضًا أعلى ربح ربع سنوي يحققه البنك منذ الربع الأول من عام 2021.

بلغ صافي ربح البنك قبل الضرائب، المتراكم في الأشهر الستة الأولى من العام، 921 مليار دونج، بزيادة قدرها 67٪ عن نفس الفترة في عام 2024 وحقق ما يقرب من 67٪ من خطة العمل لعام 2025 (1،379 مليار دونج).

في النصف الأول من العام، جاء زخم نمو أرباح بنك كينلونج من زيادة الإيرادات وخفض تكاليف التشغيل.

مع نهاية الربع الثاني، بلغ إجمالي أصول بنك كينلونج 97,630 مليار دونج فيتنامي، بزيادة قدرها 5.9% مقارنةً ببداية العام. منها، تجاوزت القروض المستحقة للعملاء 69,547 مليار دونج فيتنامي، بزيادة قدرها 13.2%. وبلغ رصيد الديون المعدومة لدى بنك كينلونج في 30 يونيو 2025، 1,366 مليار دونج فيتنامي، بزيادة قدرها 10.1%؛ حيث انخفضت نسبة الديون المعدومة إلى إجمالي الديون المستحقة من 2.02% في بداية العام إلى 1.96%.

بحلول نهاية الربع الثاني، وصلت ودائع العملاء في بنك كينلونج إلى 73.174 مليار دونج، بزيادة 15.2% مقارنة ببداية العام - وهو أعلى نمو في ستة أشهر منذ سنوات عديدة.

أعلن بنك فييتا بنك عن نتائج أعماله في النصف الأول من العام، حيث بلغ صافي الربح قبل الضرائب في الأشهر الستة الأولى 714 مليار دونج، وهو ما يعادل أكثر من 55% من خطة 2025 وزيادة بنسبة 27% عن نفس الفترة في عام 2024.

في 30 يونيو 2025، بلغ إجمالي أصول بنك فييتا بنك 133,952 مليار دونج فيتنامي، بزيادة قدرها 14,120 مليار دونج فيتنامي مقارنةً ببداية العام. وبلغت القروض القائمة 87,422 مليار دونج فيتنامي، بزيادة تجاوزت 9.39%، وبلغت ودائع العملاء 95,784 مليار دونج فيتنامي، بزيادة قدرها 5,495 مليار دونج فيتنامي مقارنةً بنهاية عام 2024. وعلى وجه الخصوص، ارتفعت نسبة الودائع غير الآجلة (CASA) بنسبة 29% مقارنةً بنهاية عام 2024، مما ساهم في خفض تكاليف رأس المال وتحسين هوامش الربح.

بلغ معدل العائد على حقوق الملكية لبنك VAB 13.71%، وبلغ معدل العائد على الأصول 1%. كما حافظ البنك على استقرار نسبة التكلفة إلى الدخل (CIR) عند 36.01%.

كما يتم التحكم بشكل جيد في نسبة الديون المعدومة، حيث انخفضت من 1.37% في نهاية عام 2024 إلى 1.11% في نهاية الربع الثاني من عام 2025.

أعلن بنك PGBank عن تقريره المالي للربع الثاني من عام 2025 حيث بلغ صافي الربح قبل الضريبة 188 مليار دونج، بزيادة قدرها أكثر من 98.3٪ مقارنة بالربع الثاني من عام 2024. في الربع الثاني، جاءت القوة الدافعة لنمو أرباح بنك PGBank من توسيع مصادر الإيرادات وخفض تكاليف توفير مخاطر الائتمان.

بلغ صافي ربح البنك قبل الضرائب، المتراكم في الأشهر الستة الأولى من العام، 284 مليار دونج، بزيادة بنحو 35٪ مقارنة بنفس الفترة في عام 2024.

بنهاية يونيو، بلغ إجمالي أصول بنك PGBank 78,553 مليار دونج فيتنامي، بزيادة قدرها 7.6% مقارنةً ببداية العام. ومن بينها، ارتفعت قروض العملاء بنسبة 10.2% لتصل إلى 45,436 مليار دونج فيتنامي. كما نمت ودائع العملاء بنسبة 7.8% لتصل إلى 46,726 مليار دونج فيتنامي. وارتفع رصيد الديون المعدومة في الميزانية العمومية خلال الأشهر الستة الأولى من العام بنسبة 42.4% ليصل إلى 1,511 مليار دونج فيتنامي (بزيادة قدرها 282 مليار دونج فيتنامي في الربع الثاني وحده).

البنك الوطني التجاري لديه أقوى نمو في الأرباح

أعلن البنك الوطني التجاري (NCB) أنه واصل تحقيق أرباح إيجابية بعد خصم الضرائب في الربع الثاني من عام 2025، تُقدر بأكثر من 311 مليار دونج. وفي الأشهر الستة الأولى من عام 2025، يُقدر أن يتجاوز ربح البنك الوطني التجاري بعد خصم الضرائب 462 مليار دونج، بزيادة حادة مقارنةً بـ 6 مليارات دونج في الفترة نفسها من عام 2024 (أي أعلى بـ 77 مرة - وهو الأعلى بين البنوك التي أعلنت عن نتائج أعمالها). ويُقدر إجمالي الأصول في 30 يونيو 2025 بأكثر من 144,054 مليار دونج، بزيادة قدرها 21.6% مقارنةً بنهاية عام 2024، وبزيادة تتجاوز 6.3% مقارنةً بالخطة لعام 2025 بأكمله والبالغة 135,500 مليار دونج.

وبحلول نهاية الربع الثاني، من المتوقع أن تصل قروض عملاء البنك الوطني التجاري إلى ما يقرب من 86,835 مليار دونج، بزيادة قدرها 22% مقارنة بنهاية ديسمبر 2024. ومن المتوقع أن يصل إجمالي تعبئة رأس المال للبنك الوطني التجاري (بما في ذلك ودائع العملاء وإصدار الأوراق المالية القيمة) إلى أكثر من 120,148 مليار دونج، بزيادة قدرها 19.6% مقارنة بنهاية عام 2024، أي ما يعادل زيادة قدرها أكثر من 19,726 مليار دونج.

في الأشهر الستة الأولى من عام 2025، بلغ إجمالي إيرادات BVBank أكثر من 1200 مليار دونج، منها صافي دخل الفائدة بلغ ما يقرب من 1150 مليار دونج، بزيادة 12٪ عن نفس الفترة.

في الأشهر الستة الأولى من العام، حقق بنك BVBank ربحًا قبل الضريبة قدره 93 مليار دونج فيتنامي. ويُعدّ هذا المستوى من الربح أقل من نفس الفترة من العام الماضي. ويُعزى ذلك، وفقًا لتفسير البنك، إلى اتخاذه خطوات استباقية لخفض أسعار الفائدة على القروض وتقديمه باقات ائتمانية تفضيلية لدعم العملاء من الأفراد والشركات، تماشيًا مع توجيهات الحكومة وبنك الدولة الفيتنامي؛ كما عمد البنك إلى تخصيص تكاليف المخصصات لتعزيز احتياطيات السيولة ومراقبة جودة الأصول؛ وارتفعت تكاليف التشغيل بنسبة 17% لتوسيع نطاق الأعمال، لا سيما الاستثمار في تحديث البنية التحتية للشبكة والتكنولوجيا، ودعم استراتيجية التحول الرقمي طويلة الأجل، وتحسين عمليات التشغيل.

مع نهاية يونيو، بلغ إجمالي أصول بنك BVBank 115,500 مليار دونج فيتنامي، بزيادة تقارب 12% مقارنةً ببداية العام. وبهذه النتيجة، يكون بنك BVBank قد أنجز 95% من خطته السنوية التي أقرتها الجمعية العامة للمساهمين.

بلغ إجمالي رصيد الائتمان المستحق 93,400 مليار دونج، بزيادة قدرها 29% عن نفس الفترة من عام 2024، وبنحو 14% عن بداية العام. ومن بينها، تجاوزت قروض العملاء المستحقة 73.4 تريليون دونج، بزيادة قدرها 8% تقريبًا عن بداية العام.

وفيما يتعلق بتعبئة رأس المال، سجل بنك BVBank حجمًا يقارب 106.400 مليار دونج، بزيادة قدرها 28% عن نفس الفترة ونحو 12% مقارنة ببداية العام.

المصدر: https://vtcnews.vn/18-ngan-hang-cong-bo-loi-nhuan-ai-lai-nhieu-nhat-ar957063.html

تعليق (0)