لا تزال أسعار الفضة عند مستويات قياسية مرتفعة مع انخفاض المعروض الفعلي.

اختتم سوق المعادن العالمي أسبوعه الأكثر نشاطاً منذ بداية العام، حيث ارتفعت أسعار جميع السلع العشر. وتركز الاهتمام على المعادن النفيسة، وخاصة الفضة، وسط تصاعد المخاطر الجيوسياسية وتزايد المخاوف بشأن الإمدادات المادية. وفي ختام التداولات في 9 يناير، ارتفعت العقود الآجلة للفضة لشهر مارس في بورصة كومكس بنسبة 12% تقريباً خلال أسبوع، مسجلةً مستوى قياسياً بلغ 79.34 دولاراً للأونصة.

بحسب بورصة السلع الفيتنامية (MXV)، تزامن الارتفاع الحاد في أسعار الفضة مع تصاعد التوترات الجيوسياسية العالمية، ومع توجه المستثمرين نحو اتخاذ موقف دفاعي في مواجهة سياسات التعريفات الجمركية الجديدة التي فرضتها إدارة الرئيس الأمريكي دونالد ترامب. وقد دفعت هذه العوامل رؤوس الأموال نحو الفضة كأصل ملاذ آمن بديل، إلى جانب الذهب.

والأهم من ذلك، يشهد السوق أيضاً صدمة في العرض. فمنذ مطلع عام 2026، بدأت الصين بتشديد قيود تصدير الفضة لتعزيز سيطرتها على هذه المادة الخام الاستراتيجية اللازمة لانتقالها في قطاع الطاقة. ووفقاً لبيانات مركز التجارة الدولية (ITC) لعام 2024، استحوذت الصين على ما يقارب 12% من صادرات الفضة العالمية. وقد أدى هذا الإجراء فوراً إلى زيادة الطلب على الفضة المادية في السوق الدولية، لا سيما مع صعوبة إيجاد الصناعات التكنولوجية المتقدمة مصادر بديلة للإمداد على المدى القريب.

من الملاحظ أن الارتفاع الحاد في أسعار الفضة لم يصاحبه توسع مماثل في تدفقات الأموال المضاربة. تُظهر بيانات لجنة تداول السلع الآجلة الأمريكية (CFTC) انخفاض صافي مراكز الشراء لدى صناديق الاستثمار المُدارة للأسبوع الثالث على التوالي، ليصل إلى 14,008 عقود. يشير هذا إلى أن الارتفاع الأخير في الأسعار كان مدفوعًا بشكل أساسي بعمليات الشراء في السوق الفورية وعمليات إغلاق المراكز القصيرة، وليس بزيادة التوقعات طويلة الأجل لدى المستثمرين المؤسسيين.

على الصعيد الاقتصادي الكلي، لا تزال التوقعات بشأن أسعار الفضة متباينة. فقد استمر مؤشر مديري المشتريات التصنيعي الأمريكي دون مستوى 50 نقطة للشهر العاشر على التوالي، مسجلاً 47.9 نقطة، مما يعكس استمرار ضعف قطاع التصنيع ويشكل مخاطر على الطلب الصناعي على الفضة. ومع ذلك، أظهر سوق العمل الأمريكي مؤشرات واضحة على التباطؤ، حيث بلغ عدد الوظائف الجديدة حوالي 50 ألف وظيفة فقط، وهو أقل بكثير من المتوقع. ورغم أن معدل البطالة لا يزال عند 4.4%، فإن هذا التراجع يزيد الضغط على مجلس الاحتياطي الفيدرالي للنظر في تخفيف السياسة النقدية في وقت أقرب، وهو عامل يدعم عادةً أسعار المعادن النفيسة.

محلياً، سارت أسعار الفضة على خطى الاتجاه العالمي . فقد ارتفع سعر الفضة عيار 999 بأكثر من 9% الأسبوع الماضي. وفي هانوي ومدينة هو تشي منه، تجاوز سعر البيع 2.61 مليون دونغ فيتنامي للتيل الواحد.

تتذبذب أسعار البن وسط أنباء متضاربة من أمريكا الجنوبية وجنوب شرق آسيا.

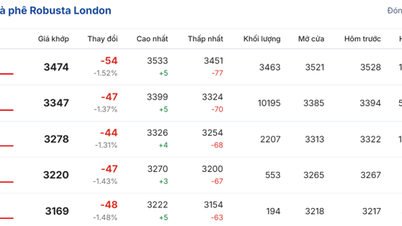

تماشياً مع اتجاه السوق العام، شهدت مجموعة المواد الخام الصناعية ضغطاً شرائياً كبيراً، حيث ارتفعت أسعار 5 من أصل 9 سلع. مع ذلك، تحوّل تركيز السوق إلى البن، حيث شهدت أسعار بن أرابيكا وروبوستا تحركات متباينة نسبياً. فبعد ثلاث جلسات صعودية قوية في بداية الأسبوع، انخفضت أسعار بن أرابيكا بشكل غير متوقع، متراجعةً عن جميع مكاسبها السابقة. وفي نهاية الأسبوع، بلغ سعر عقد مارس لبن أرابيكا حوالي 7885 دولاراً للطن، بزيادة طفيفة قدرها 0.1% مقارنة بالأسبوع السابق. في المقابل، انخفضت أسعار بن روبوستا انخفاضاً طفيفاً بنسبة 1.29%، لتصل إلى 3903 دولارات للطن.

وفقًا لـ MXV، يشهد سوق البن العالمي صراعًا قويًا بين عوامل مثل انخفاض العرض في أمريكا الجنوبية والضغط لتسريع الصادرات من جنوب شرق آسيا.

في كولومبيا، أكبر منتج في العالم لحبوب البن العربي المعالجة بالطريقة الرطبة، تُظهر بيانات الاتحاد الوطني لمزارعي البن انخفاضًا مقلقًا في الإنتاج. ففي ديسمبر، بلغ إنتاج البلاد ما يزيد قليلًا عن 1.23 مليون كيس، بانخفاض قدره 31.42% مقارنةً بالفترة نفسها من العام الماضي. وخلال الأشهر الثلاثة الأولى من موسم 2025-2026، انخفض الإنتاج بنسبة 24.31% على أساس سنوي ليصل إلى 3.7 مليون كيس. ووفقًا لوزارة الزراعة الأمريكية، يُتوقع أن يبلغ إنتاج كولومبيا لموسم 2025-2026 نحو 13.8 مليون كيس، بانخفاض قدره 6.7% - أي ما يقارب مليون كيس - مقارنةً بالعام السابق، وذلك بسبب الأمطار الغزيرة والغيوم الكثيفة خلال فترة الإزهار.

على النقيض من انكماش سوق أمريكا الجنوبية، تشهد صادرات البن الفيتنامية ارتفاعًا ملحوظًا في أواخر عام 2025. وتشير بيانات إدارة الجمارك إلى أن كمية البن التي تم تخليصها جمركيًا في ديسمبر/كانون الأول بلغت 182,970 طنًا، بزيادة قدرها 43.3% مقارنة بالفترة نفسها من العام الماضي. وقد ساهم هذا العرض الوفير من فيتنام في تخفيف حدة النقص في السوق الدولية، مما أدى إلى انخفاض أسعار بن روبوستا.

مع ذلك، لا تزال مخاطر الإمداد قائمة في جنوب شرق آسيا نظرًا لعدم استقرار الأحوال الجوية نسبيًا. ففي إندونيسيا، تحذر مؤسسة "وورلد ويذر" من استمرار هطول الأمطار الغزيرة في مناطق الزراعة الرئيسية الأسبوع المقبل مع تشبع التربة بالمياه. علاوة على ذلك، يتوقع مركز التنبؤات المناخية التابع لهيئة الأرصاد الجوية الوطنية الأمريكية استمرار ظاهرة "لا نينا"، التي تجلب أمطارًا غزيرة إلى إندونيسيا، حتى نهاية يناير، مما يعرض إمدادات البلاد لخطر انقطاعات قصيرة الأجل.

شهد السوق المحلي هدوءاً نسبياً في نشاط التصدير خلال الأسبوع الماضي. ورغم استمرار اهتمام الشركاء الأجانب باستيراد البضائع، إلا أن وتيرة إبرام العقود كانت بطيئة. وينتظر العديد من العملاء الدوليين انخفاض الأسعار مع دخول موسم الحصاد في فيتنام ذروته. والجدير بالذكر أنه في منطقتي داك نونغ وداك لاك، بدأت بعض شركات التصدير الكبيرة والمستودعات بتخزين كميات كبيرة من البن، حيث تتراوح الأسعار حول 90,000 دونغ فيتنامي للكيلوغرام، وقد سُجلت أحجام معاملات في بعض الوحدات تصل إلى 300-500 طن.

المصدر: https://baotintuc.vn/thi-truong-tien-te/gia-bac-but-pha-ngoan-muc-mxvindex-tang-hon-2-20260112083631971.htm

![[صورة] "الرحلة الحمراء" 2026: الشباب الفيتنامي يواصل بناء جسر الصداقة بين فيتنام والصين](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/04/20/1776629730866_4055880775670638308-9618-4200-jpg.webp)

تعليق (0)