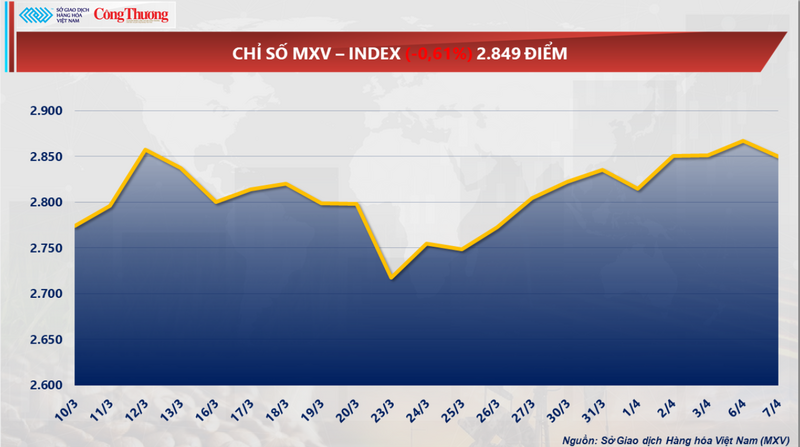

مع إغلاق التداول في 7 أبريل، انخفض مؤشر MXV بنسبة 0.61% إلى 2849 نقطة بعد ارتفاعه 11 نقطة في الجلسة السابقة. ويعكس هذا التطور التباين المتزايد في سوق السلع العالمية . فبينما واجهت المواد الخام الصناعية، وخاصة البن، ضغوط بيع قوية، شهدت العديد من المنتجات الزراعية الأخرى تراجعاً ملحوظاً نتيجة وفرة المعروض.

مؤشر MXV

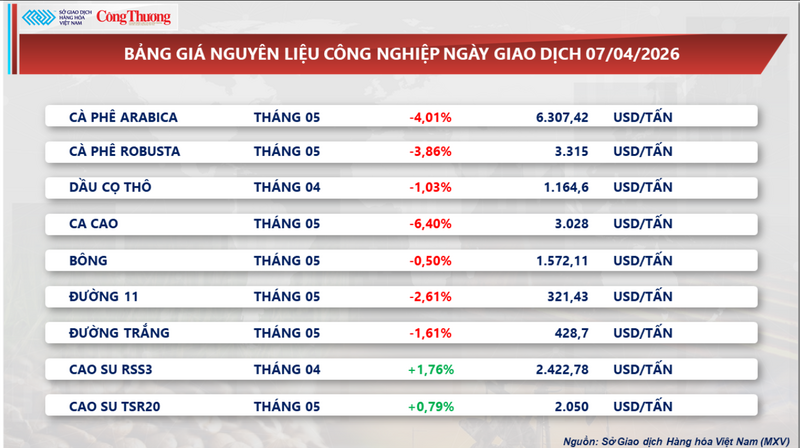

انخفضت أسعار البن بشكل حاد.

بحسب بورصة السلع الفيتنامية (MXV)، هيمنت المواد الحمراء على سوق المواد الخام الصناعية في جلسة التداول الأخيرة (7 أبريل)، حيث شهدت 7 من أصل 9 سلع انخفاضًا في الأسعار. والجدير بالذكر أن سوق البن العالمي سجل انخفاضًا لليوم الثالث على التوالي لكلا السلعتين الرئيسيتين.

انخفضت أسعار العقود الآجلة لبن أرابيكا للتسليم في مايو بشكل حاد بنسبة 4%، لتصل إلى 6307 دولارات للطن. في الوقت نفسه، انخفض سعر بن روبوستا أيضاً بنسبة 3.86%، ليغلق عند 3315 دولاراً للطن.

قائمة أسعار المواد الخام الصناعية

أوضحت بورصة المكسيك (MXV) أن الضغط على الأسعار نحو الانخفاض ينبع أساسًا من توقعات تحسن كبير في الإمدادات في المستقبل القريب. ووفقًا لتقرير صادر عن شركة كوناب في فبراير، قد يصل إنتاج البن البرازيلي للموسم الزراعي 2026-2027 (من يوليو 2026 إلى يونيو 2027) إلى 66.2 مليون كيس (60 كيلوغرامًا للكيس)، بزيادة قدرها 10 ملايين كيس (ما يعادل 17.1%) مقارنةً بالموسم الزراعي الحالي.

بالإضافة إلى ذلك، يشهد المعروض من الدول المنتجة الرئيسية الأخرى نموًا متزايدًا. وفي فيتنام، تواصل صادرات البن نموها القوي. ووفقًا لبيانات إدارة الجمارك، بلغ حجم البن الذي تم تخليصه جمركيًا في مارس 221,975 طنًا، بزيادة قدرها 25.47% مقارنة بالفترة نفسها من العام الماضي. أما في الربع الأول من العام، فقد بلغ إجمالي الصادرات 588,600 طن، بزيادة قدرها 21.8% مقارنة بالفترة نفسها من العام الماضي.

فيما يتعلق بالطقس، تتأكد التوقعات الإيجابية تدريجياً. وتشير شركة "وورلد ويذر" إلى أن الأمطار ستؤثر على مناطق زراعة البن الرئيسية في البرازيل خلال الأيام العشرة القادمة، مع هطول كميات كافية من الأمطار لدعم نمو المحاصيل لاحقاً في الموسم، مما يعزز التوقعات بحصاد وفير.

شهدت أسعار البن العالمية انخفاضاً حاداً لعدة أيام متتالية.

مع ذلك، من جهة أخرى، لا تزال عدة عوامل تدعم أسعار البن العالمية على المدى المتوسط. فمخزونات بن أرابيكا المعتمد في بورصة ICE US (نيويورك) تبلغ حاليًا 550 ألف كيس فقط في عام 2026، وهو أقل بكثير من السنوات السابقة (1.8 مليون كيس في 2021، و1.2 مليون كيس في 2022، و800 ألف كيس في 2023). والجدير بالذكر أن الإمدادات من البرازيل لا تمثل سوى 4.5% من إجمالي المخزونات، بينما تأتي الغالبية من أمريكا الوسطى (هندوراس 24%، والمكسيك 14%). وهذا يشير إلى أن إمدادات البن عالي الجودة لا تزال محدودة، مما يجعل السوق حساسة لأي تقلبات جوية في البرازيل. إضافة إلى ذلك، فإن عدم الاستقرار الجيوسياسي في الشرق الأوسط واستقرار الطلب الاستهلاكي في الدول المستوردة الرئيسية يحدّان من هذا الانخفاض إلى حد ما.

في السوق المحلية، بلغ متوسط سعر حبوب البن الأخضر بالجملة في المرتفعات الوسطى المسجل صباح اليوم (8 أبريل) 85200 دونغ فيتنامي/كجم، وهو انخفاض حاد قدره 4000 دونغ فيتنامي/كجم مقارنة باليوم السابق.

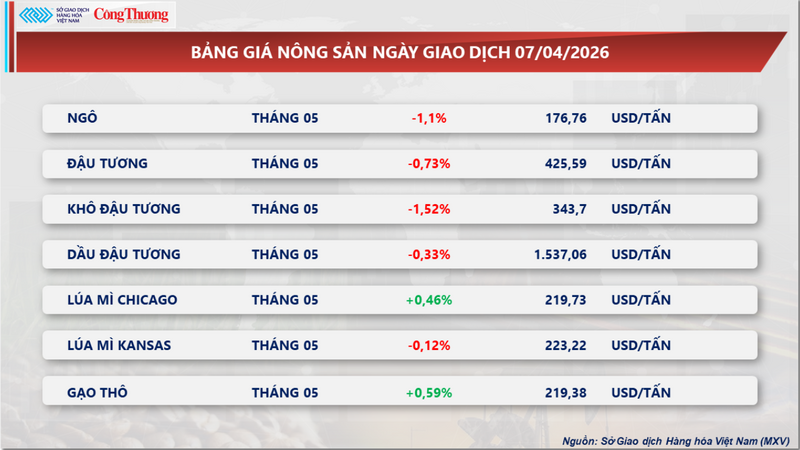

انخفضت أسعار الذرة بأكثر من 1%.

تماشياً مع سوق المواد الخام الصناعية، شهد السوق الزراعي أيضاً ضغوط بيع هائلة، حيث أغلقت 5 من أصل 7 سلع على انخفاض. وعلى وجه التحديد، انخفضت العقود الآجلة للذرة لشهر مايو بأكثر من 1%، لتصل إلى 176.8 دولاراً للطن. ويعود هذا الانخفاض إلى ضغوط العرض الأساسية بالإضافة إلى موجة من عمليات البيع الفنية من قبل صناديق الاستثمار قبيل صدور تقرير حكومي أمريكي هام.

قائمة أسعار المنتجات الزراعية

أظهر التقرير الأول لوزارة الزراعة الأمريكية (USDA) حول تقدم المحاصيل لعام 2026 أن زراعة الذرة بلغت 3% بنهاية الأسبوع الماضي، متجاوزةً بذلك النسبة المسجلة في الفترة نفسها من العام الماضي ومتوسط السنوات الخمس الماضية. وتساهم هذه البداية المواتية للموسم الزراعي الجديد في تخفيف المخاوف بشأن نقص رطوبة التربة نتيجةً للظروف الجوية القاسية السابقة.

يُساهم وضع الإمدادات من أمريكا الجنوبية أيضًا في الضغط على الأسعار. فبينما تُبقي وزارة الزراعة الأمريكية على توقعاتها لإنتاج الأرجنتين من الذرة عند 52 مليون طن، فإنّ نسبة الحصاد قد بلغت حوالي 20%، وتشير التقارير الميدانية إلى غلات واعدة للغاية. وقد رفعت وكالات محلية متخصصة، مثل بورصتي بوينس آيرس وروزاريو للحبوب، توقعاتها لإنتاج الأرجنتين إلى ما بين 57 و62 مليون طن. ويعكس هذا التباين الكبير وفرة الإمدادات في نصف الكرة الجنوبي، مما يُجبر السوق على إعادة تقييم آفاق التصدير العالمية.

لا يزال السوق متأثراً بالتقارير التي تُظهر مستويات قياسية للمخزون اعتباراً من 1 مارس، إلى جانب توقعات بمساحة مزروعة تبلغ 38.57 مليون هكتار في عام 2026. ومع عدم وجود أي مؤشرات على تقلص المساحة المزروعة وارتفاع تكاليف الأسمدة، تتعزز بشكل متزايد توقعات فائض العرض في موسم المحاصيل 2026-2027.

علاوة على ذلك، أدى الانخفاض الطفيف في أسعار خام برنت إلى حوالي 109 دولارات للبرميل إلى إضعاف زخم قطاع الوقود الحيوي (الإيثانول). كما أظهر الطلب الصناعي المحلي في الولايات المتحدة علامات ضعف، حيث لا يزال إنتاج الذرة المستخدم في إنتاج الإيثانول متأخراً عن أهداف وزارة الزراعة الأمريكية حتى فبراير، على الرغم من الانتعاش الطفيف في الإنتاج الأسبوعي للإيثانول إلى حوالي 1.21 مليار لتر.

المصدر: https://congthuong.vn/gia-ca-phe-the-gioi-giam-manh-lien-tiep-450940.html

![[صورة] مراسم استحمام مهيبة وموكب بوذا في مدينة هوي](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[صورة] استمتع بمشاهدة "التحفة الفنية" المرجانية وسط تراث مقاطعة داك لاك الذي يعود إلى ملايين السنين.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[فيديو] غروب الشمس في بحيرة لاب آن – حيث تغرب الشمس فوق شباك الصيد](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[صورة] استمتع بمشاهدة "التحفة الفنية" المرجانية وسط تراث مقاطعة داك لاك الذي يعود إلى ملايين السنين.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

تعليق (0)