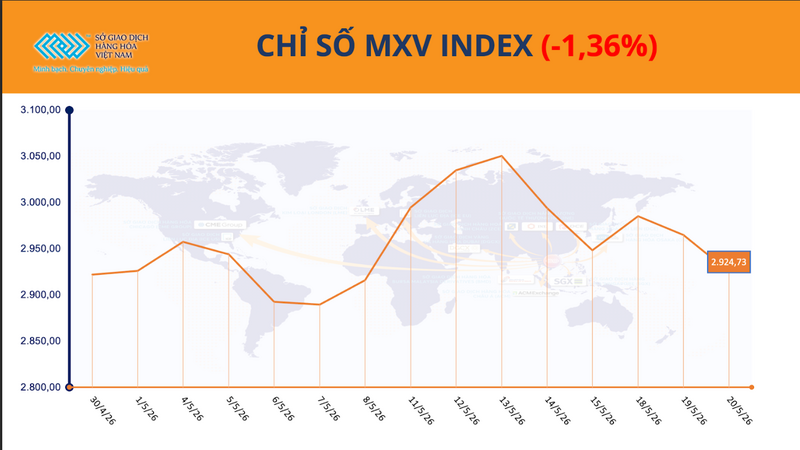

أغلقت أسواق السلع العالمية جلسة التداول في 20 مايو على انخفاض، حيث امتدت ضغوط البيع لتشمل العديد من فئات المنتجات. عند الإغلاق، انخفض مؤشر MXV بنسبة 1.4% تقريبًا، ليصل إلى 2925 نقطة. وتركز الضعف بشكل رئيسي في المنتجات الزراعية والمواد الخام الصناعية، حيث بدأ السوق يتجه نحو دراسة توقعات العرض والطلب الفعليين.

فهرس MXV. المصدر: MXV

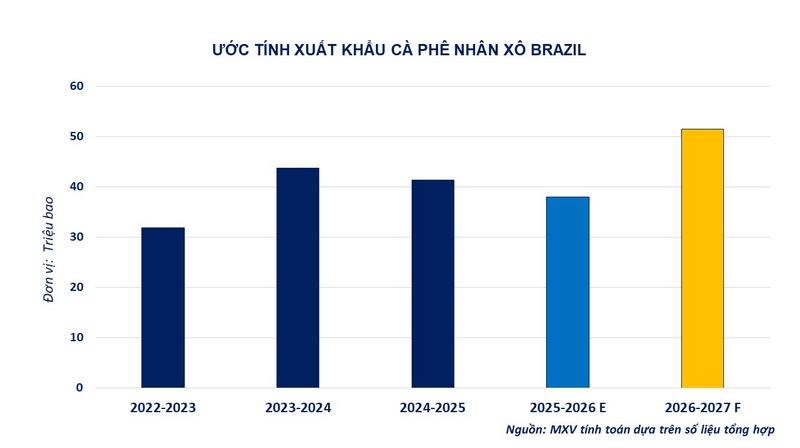

يُشكل محصول البرازيل ضغطاً على سوق البن.

شهد سوق البن العالمي أمس ضغط بيع قوي على السلعتين الرئيسيتين. عند إغلاق التداول، انخفض سعر بن أرابيكا للتسليم في يوليو بنسبة 0.68% إلى 5915 دولارًا للطن؛ بينما انخفض سعر بن روبوستا لنفس فترة التسليم بنسبة 0.51% إلى حوالي 3328 دولارًا للطن.

بحسب بورصة السلع الفيتنامية (MXV)، لا يزال ضغط البيع قائماً في السوق مع دخول البرازيل موسم حصاد 2026-2027. بعد فترة طويلة من التركيز على نقص الإمدادات، يحوّل السوق تركيزه الآن إلى احتمالية وصول إمدادات جديدة من أكبر منتج ومصدّر للبن في العالم.

انخفضت أسعار البن العالمية مع دخول الإمدادات من البرازيل موسم الحصاد الأقصى.

استنادًا إلى افتراضات الإنتاج الحالية، من المتوقع أن ترتفع صادرات البرازيل من البن في موسم الحصاد المقبل بنسبة تتراوح بين 32 و35.5% على أساس سنوي، لتتجاوز 51 مليون كيس. وتساهم هذه التوقعات في تخفيف المخاوف بشأن نقص الإمدادات بعد فترة طويلة من ارتفاع الأسعار.

تقديرات صادرات البن الأخضر السائب من البرازيل. المصدر: MXV

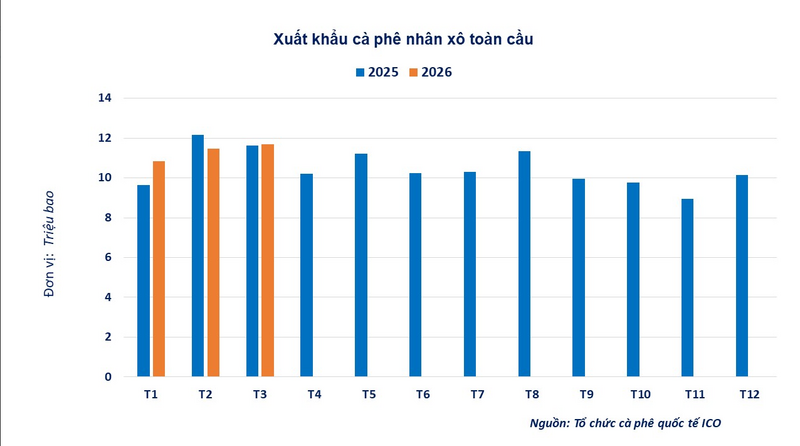

علاوة على ذلك، يواصل التقرير الأخير الصادر عن المنظمة الدولية للبن (ICO) إرسال إشارات إيجابية من السوق الفعلية. فقد بلغت صادرات البن العالمية في مارس 2026 نحو 13.59 مليون كيس، بزيادة قدرها 1.6% مقارنة بالفترة نفسها من العام الماضي. أما خلال الأشهر الستة الأولى من موسم الحصاد الحالي، فقد بلغ إجمالي الصادرات 70.91 مليون كيس، بزيادة قدرها 3.3%.

والجدير بالذكر أن الصادرات من أمريكا الوسطى والمكسيك ارتفعت بنسبة 7.1% لتصل إلى 2.3 مليون كيس. في المقابل، سجلت منطقة آسيا، بما فيها فيتنام والهند وإندونيسيا، زيادة أكبر بلغت 13.1% لتصل إلى 5.82 مليون كيس، ويعود ذلك بشكل رئيسي إلى تحسن الصادرات من فيتنام.

صادرات البن الأخضر بالجملة عالمياً. المصدر: MXV

مع ذلك، لم يتخلَّ السوق تمامًا عن حذره، إذ لا يزال مخزون البن في بورصات ICE منخفضًا. فقد انخفضت مخزونات روبوستا إلى 605,160 كيسًا، وهو أدنى مستوى لها منذ عامين تقريبًا. في المقابل، لم تتجاوز مخزونات أرابيكا المعتمدة 462,800 كيسًا حتى 18 مايو.

يشير هذا إلى أنه على الرغم من توقعات العرض الأكثر إيجابية، إلا أن السوق لا يزال حساسًا للغاية للمخاطر الناشئة في موسم الحصاد الجديد، مما يحد من الضغط الهبوطي على أسعار البن العالمية.

بحسب جمعية البن والكاكاو الفيتنامية (فيكوفا)، فإن السبب الرئيسي لانخفاض أسعار البن هو التوقعات بتحقيق إنتاج عالمي قياسي من البن في موسم 2025-2026، حيث يُتوقع أن يصل إلى حوالي 180 مليون كيس (60 كجم/كيس)، بزيادة تقارب 8 ملايين كيس مقارنةً بموسم 2024-2025. في المقابل، لم يشهد الاستهلاك تقلبات كبيرة، إذ بلغ 176.85 مليون كيس، و172.58 مليون كيس، و175.07 مليون كيس على التوالي في مواسم 2022-2023، و2023-2024، و2024-2025.

تتوقع إدارة الاستيراد والتصدير أن تستمر أسعار البن العالمية في التذبذب على المدى القريب، وذلك تبعاً لتطورات العرض في البرازيل وأنشطة التصدير في الدول المنتجة الرئيسية. وتحظى أسعار بن روبوستا بدعم من محدودية العرض، بينما تواجه أسعار بن أرابيكا ضغوطاً نزولية نتيجة لتوقعات المحصول الإيجابية في البرازيل.

في السوق المحلية، انخفضت أسعار قهوة روبوستا من 102,000 دونغ فيتنامي/كغ لتتراوح بين 85,500 و89,200 دونغ فيتنامي/كغ، أي أقل بنسبة 24% من المتوسط للفترة نفسها من عام 2025. وبالمثل، انخفضت أسعار قهوة أرابيكا المحلية بشكل حاد في الأشهر الأربعة الأولى من العام، من حوالي 148,000 دونغ فيتنامي/كغ إلى 124,000 - 129,500 دونغ فيتنامي/كغ، أي بانخفاض قدره حوالي 24% مقارنة بالفترة نفسها من العام الماضي.

بحسب بيانات إدارة الجمارك الفيتنامية، صدّرت فيتنام خلال الأشهر الأربعة الأولى من العام ما يقارب 782,017 طنًا من أنواع مختلفة من البن، بزيادة قدرها 12% مقارنةً بالفترة نفسها من عام 2025. إلا أن قيمة الصادرات انخفضت بنسبة 9.8% لتصل إلى 3.6 مليار دولار أمريكي. ومن المتوقع أن يتجاوز الإنتاج في عام 2026 الطلب بنحو 10 ملايين كيس، نظرًا لوفرة محاصيل البن في الدول المنتجة الرئيسية.

أسعار الذرة تعكس مسارها وتنخفض.

في سوق المنتجات الزراعية، تراجعت أسعار الذرة العالمية بشكل حاد خلال جلسة التداول اليوم. عند إغلاق التداول، انخفضت العقود الآجلة للذرة لشهر يوليو في بورصة شيكاغو التجارية بنسبة 2%، لتصل إلى 183.3 دولارًا للطن. وازدادت ضغوط البيع مع تقليص المضاربين لمراكزهم قصيرة الأجل بعد غموض المؤشرات الواردة من الصين.

إلى جانب العوامل التجارية، يُشكل انخفاض أسعار النفط ضغطاً إضافياً على سوق الذرة من خلال الوقود الحيوي. وقد أدى التهدئة المؤقتة للتوترات في الشرق الأوسط إلى تراجع التوقعات بشأن الطلب على الإيثانول، الذي يُعد أكبر مستهلك للذرة في الولايات المتحدة.

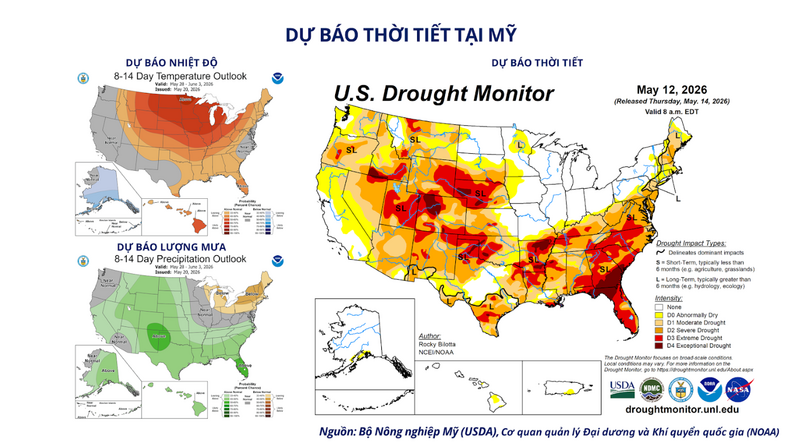

على صعيد العرض، تشير التوقعات الجديدة الصادرة عن شركة "وورلد ويذر" إلى أن هطول الأمطار في أواخر مايو سيُحسّن بشكل ملحوظ رطوبة التربة في العديد من مناطق زراعة الذرة الرئيسية في الولايات المتحدة، مثل أيوا ونبراسكا ومينيسوتا وداكوتا الجنوبية. ويُعتبر هذا عاملاً إيجابياً يدعم التوقعات للمحصول الجديد، وسيستمر في الضغط على أسعار الذرة على المدى القريب.

توقعات الطقس في الولايات المتحدة

المصدر: https://congthuong.vn/gia-ca-phe-the-gioi-tiep-da-giam-457596.html

![[صورة] رئيس الجمعية الوطنية تران ثانه مان يعمل مع اللجنة الدائمة للجنة القانون والعدالة](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779378929214_ndo_br_1-4610-jpg.webp)

![[صورة] الأمين العام والرئيس تو لام يترأس جلسة عمل مع اللجنة المركزية للسياسات والاستراتيجيات بشأن تطوير صناعة المواد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/21/1779359935432_a3-bnd-3129-1412-jpg.webp)

![[إنفوغرافيك] سوق الأسهم في 21 مايو: انخفاض مؤشر VN بمقدار 16.34 نقطة، وانخفاض سيولة السوق.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/21/1779379204295_screenshot-2026-05-21-220948-jpg.webp)

تعليق (0)