وبحسب تقرير الاستراتيجية لشهر مايو، تتوقع شركة VNDirect Research أن تساعد سلسلة من سياسات الدعم الصادرة مؤخرًا مثل التعميم 02-03 أو المرسوم 12 في تحسين معنويات المستثمرين والتدفق النقدي في سوق الأسهم.

يعتقد خبراء VNDirect أن النتائج السلبية للأعمال في الربع الأول من عام 2023 انعكست بشكل كبير في التصحيح الأخير. ستكون منطقة 1000-1030 نقطة بمثابة دعم قوي لمؤشر VN، وإذا صحّح السوق إلى هذه المنطقة، فسيتيح فرصًا جذابة لشراء الأسهم والاحتفاظ بها لتحقيق أهداف متوسطة وطويلة الأجل.

وتشمل القوة الدافعة وراء ارتفاع النقاط السياسة النقدية الأكثر تيسيراً من جانب بنك الاحتياطي الفيدرالي وسياسات الدعم التي ستصدر قريباً مثل التعميم رقم 16 المنقح أو قرار الجمعية الوطنية بشأن خفض ضريبة القيمة المضافة، وما إلى ذلك. وينبع خطر انخفاض النقاط من خطر الركود في الولايات المتحدة وأوروبا.

وفيما يتعلق بقطاع الاستثمار، قال VNDirect إن الاستثمار العام لا يزال يشكل محور الاهتمام طوال عام 2023 حيث ارتفع إجمالي رأس مال الاستثمار العام المحقق بنسبة 18.1٪ خلال نفس الفترة في الربع الأول من عام 2023، إلى 91.5 مليار دونج، وهو أعلى من معدل النمو البالغ 12.3٪ خلال نفس الفترة من العام الماضي.

علاوةً على ذلك، يرى فريق التحليل أن سلسلة السياسات الصادرة مؤخرًا ستُسهم في تحسين آفاق القطاع المصرفي. كما يُعدّ القطاع المصرفي من القطاعات القليلة التي حافظت على نمو إيجابي في الأرباح في الربع الأول من عام 2023، وكذلك طوال عام 2023، وتُعتبر تقييماته جذابة مقارنةً بالفترة السابقة.

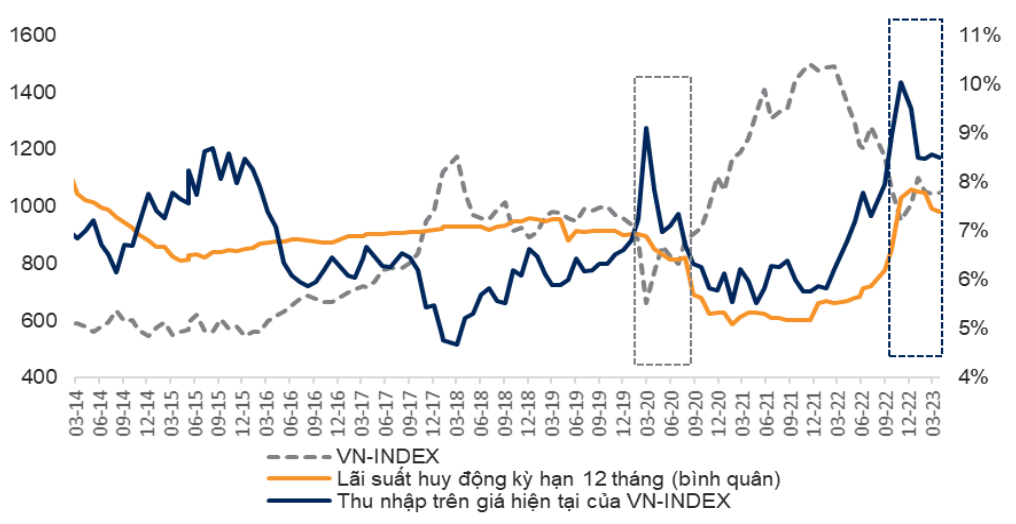

اتسعت الفجوة بين عائدات السوق وأسعار الفائدة على الودائع بسبب خفض أسعار الفائدة (المصدر: VNDirect).

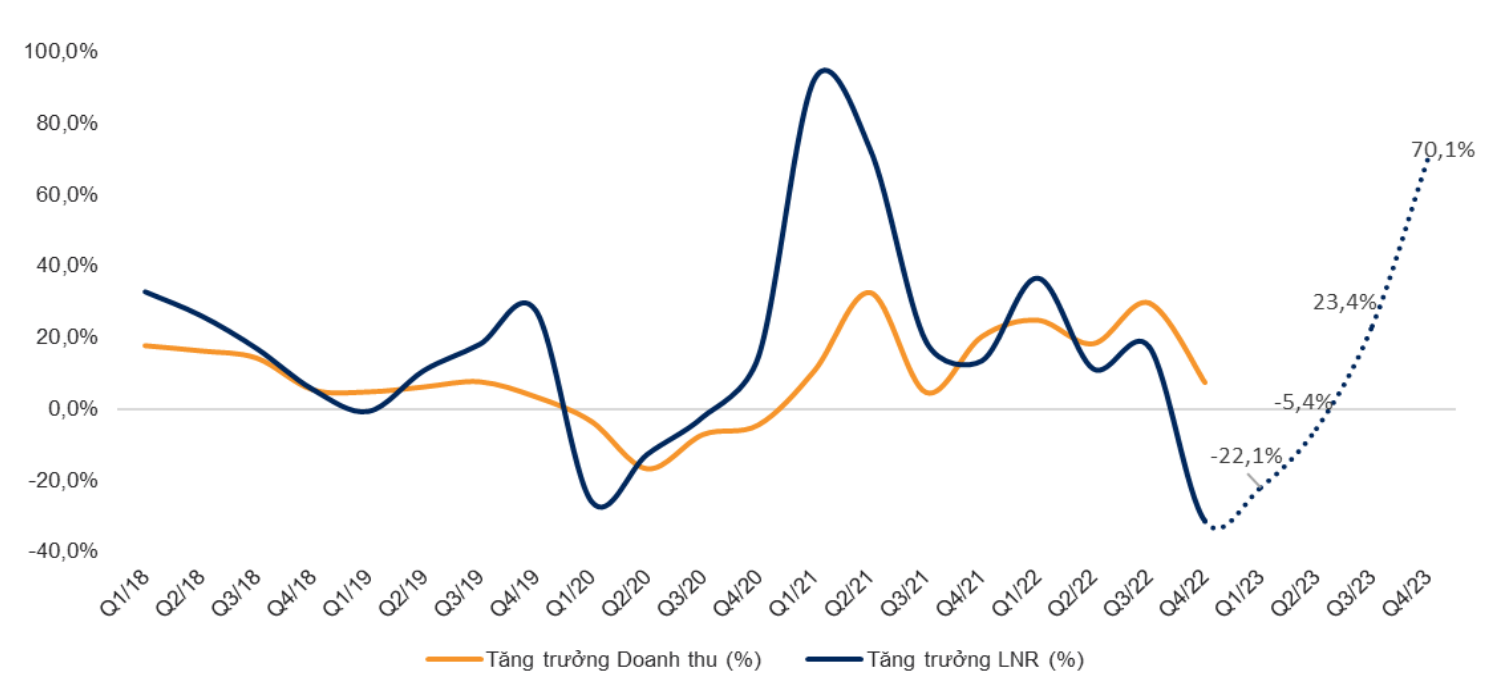

تتوقع VNDirect انخفاض أرباح السوق بنحو 14% في النصف الأول من عام 2023، ثم تتحسن في النصف الثاني، ليصل النمو السنوي إلى ما بين 12% و14%. ويُعدّ قطاع الطيران القطاع الذي حقق نموًا ملحوظًا في الأرباح بفضل التعافي شبه الكامل لترددات الرحلات الدولية.

ستشهد مواد البناء عامًا أفضل مع انعكاس أسعار المدخلات (فحم الكوك وخام الحديد). في المقابل، سينخفض نمو الأرباح في قطاعي الكيماويات والنفط والغاز في عام ٢٠٢٣ من مستوى مرتفع نسبيًا في عام ٢٠٢٢.

عند مقارنة الارتباط بين نسبة الأرباح لكل سهم (E/P) لمؤشر VN ومتوسط سعر الفائدة على الودائع لمدة 12 شهرًا للبنوك التجارية، يعتقد VNDirect أن متوسط (E/P) لمؤشر VN في مارس كان حوالي 8.7٪ (باستثناء عائد الأرباح بنسبة 1.7٪).

استمرت الفجوة بين E/P وأسعار الفائدة على الودائع المصرفية لمدة 12 شهراً في الاتساع في أبريل/نيسان مع انخفاض أسعار الفائدة على الودائع وانخفاض سوق الأسهم أيضاً.

وعلى الرغم من أن الفجوة الحالية بين E/P وأسعار الفائدة على الودائع ليست جذابة كما كانت في أكتوبر/تشرين الأول ونوفمبر/تشرين الثاني 2022 بالنسبة للمستثمرين ليتمكنوا من الاستثمار بقوة في قناة الأسهم، ومع توقع استمرار انخفاض أسعار الفائدة على الودائع في الشهرين المقبلين، فقد تستمر الفجوة في الاتساع ويمكن للمستثمرين النظر في زيادة نسبة الأسهم في محافظهم الاستثمارية تدريجياً.

وتتوقع شركة VNDirect أن يتعافى نمو أرباح السوق بأكمله في النصف الثاني من عام 2023 (المصدر: VNDirect).

ومؤخرا، في ليلة الثالث من مايو/أيار، قرر بنك الاحتياطي الفيدرالي الأميركي رفع أسعار الفائدة للمرة العاشرة في عام واحد فقط، بمقدار 0.25 نقطة مئوية، إلى نطاق 5-5.25%، وهو أعلى مستوى منذ صيف عام 2007.

وبهذه الزيادة، ارتفع سعر الإقراض لدى البنك المركزي الأميركي بإجمالي 5 نقاط مئوية من قرب الصفر في مارس/آذار 2022، مسجلاً أسرع فترة زيادة منذ ثمانينيات القرن العشرين.

لكن بنك الاحتياطي الفيدرالي أشار الآن إلى أنه قد لا يستمر في رفع أسعار الفائدة، والتي كانت مصممة للحد من التضخم المرتفع في الولايات المتحدة ولكنها ساهمت أيضا في انهيار ثلاثة بنوك في الشهرين الماضيين.

وبناءً على ذلك، تتوقع شركة VNDirect Securities أن يقوم البنك المركزي بخفض أسعار الفائدة التشغيلية مثل أسعار فائدة إعادة التمويل، وأسعار الفائدة القصوى للودائع ذات آجال أقل من 6 أشهر، وما إلى ذلك بمقدار 50 نقطة أساس في النصف الثاني من عام 2023 (احتمال كبير في الربع الثالث من عام 2023).

في الوقت نفسه، من المتوقع إصدار سلسلة من السياسات لتذليل الصعوبات ودعم نمو الأعمال. ويفتح التعميمان رقم 02 و03 الصادران عن بنك الدولة في 23 أبريل/نيسان، ممرًا قانونيًا للبنوك لإعادة هيكلة الديون ودعم السيولة في سوق سندات الشركات.

وفي الوقت نفسه، أصدرت الحكومة للتو المرسوم رقم 12، الذي دخل حيز التنفيذ في 14 أبريل، والذي يسمح بتمديد مواعيد سداد الضرائب لأنواع معينة من الضرائب لدعم الأفراد والشركات .

[إعلان 2]

مصدر

تعليق (0)