لا يمكن للأفراد ولا للشركات الحصول على قروض.

لا تزال أسعار الفائدة المرتفعة وصعوبة الحصول على القروض مشكلة شائعة للعديد من الأفراد والشركات اليوم، في جميع القطاعات.

ذكر السيد مينه كين (المقيم في مقاطعة بينه ثانه، مدينة هو تشي منه) أنه تقدم بطلب للحصول على قرض من بنك ليانفيت بوستبانك في نهاية عام 2022، إلا أن طلبه لا يزال غير مكتمل ولم يتلقَّ أي مبلغ. على الرغم من أن البنك قيّم عقاره بسعر منخفض نسبيًا وأقرضه 50% فقط من القيمة المقدرة، أي ما يزيد عن ملياري دونغ فيتنامي، إلا أن طلبه لا يزال معلقًا. في أوائل أبريل، عندما تواصل مع مسؤول ائتمان في بنك آخر، أُبلغ بإمكانية تسريع الموافقة على طلبه نظرًا لاقتراب الحد الأقصى المتاح للقرض، إلا أن سعر الفائدة كان يقارب 15% سنويًا.

لا تزال الشركات تعاني من صعوبة اقتراض رأس المال؛ هل نفدت قروض البنوك؟

"لا يزال البنك يُصرّ على الإقراض، لكن بشروط أكثر صرامة. في السابق، كان يُقرض المال لشراء الأرض نفسها، أما الآن فلا. علاوة على ذلك، أصبحت شروط الإقراض أكثر تشدداً، ومبالغ القروض أقل، وأسعار الفائدة مرتفعة للغاية. مع ذلك، حتى لو وافقت على هذه الشروط واستوفيتها، فإن الحصول على القرض ليس بالأمر السهل على الإطلاق. في حالتي، مرّت عدة أشهر وما زلت غير مستعد، ومن شبه المؤكد أنني لن أحصل على القرض لأن البنك أعلن أنه وصل إلى الحد الأقصى للإقراض"، هكذا قال مينه كين.

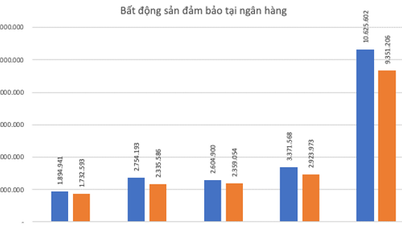

أفاد رئيس شركة متخصصة في تصنيع أبواب الألمنيوم بمدينة هو تشي منه، أنه منذ نهاية مارس/آذار، أبلغه مسؤولو الائتمان بتوقف بنك ليانفيت بوستبانك عن قبول طلبات القروض الجديدة. ولا يُسمح للشركات حاليًا إلا بصرف الأموال، وإصدار الضمانات، وفتح خطابات الاعتماد، والالتزام بالدفعات حتى مبلغ رأس المال المحصل مسبقًا، وبشرط ألا يتجاوز إجمالي الرصيد الائتماني القائم حتى 24 مارس/آذار 2023 (باستثناء السحب على المكشوف، وبطاقات الائتمان، والضمانات الإلكترونية، والفوائد المركبة). أما البنوك الأخرى التي تتعامل معها الشركة، فلا تقبل الضمانات إلا في مدينتي هو تشي منه وبينه دوونغ، وليس في المحافظات الأخرى، مما يجعل حصول الشركة على القروض أمرًا مستحيلاً.

صرح السيد نغوين تري كونغ، رئيس جمعية دونغ ناي للثروة الحيوانية، بصراحة أن عدد الأعضاء الذين حصلوا على قروض جديدة منذ بداية العام كان محدودًا للغاية، على الرغم من أنه قطاع ذو أولوية في الزراعة .

قال السيد كونغ بغضب: "بحسب توضيح البنك، فإن أصحاب المزارع الذين يتكبدون خسائر غير مؤهلين للحصول على قروض جديدة. ومع ذلك، هناك تعاونيات لتربية الخنازير، رغم امتلاكها ضمانات، وربحيتها، وتقديمها تقارير مالية كاملة ووثائق داعمة، فقد تقدمت بطلبات منذ أشهر ولم تتم الموافقة عليها حتى الآن، ويُطلب منها باستمرار الانتظار. ونظرًا لنقص الأموال اللازمة لاستمرار عملياتها وتسيير مزارعها، فإنها تلجأ إلى الاقتراض من مصادر خارجية لشراء علف الخنازير والدجاج، أو حتى لسداد قروض البنوك لتجنب تصنيفها كمدينين متعثرين ومصادرة مزارعها...".

سبق لهذه الجمعية أن أرسلت خطاب استئناف إلى بنك الدولة الفيتنامي (SBV) لأن "الوصول إلى الخدمات المصرفية يكاد يكون مستحيلاً، وفي بعض الأحيان، يضطرون، وهم يرون ماشيتهم تتضور جوعاً، إلى الاقتراض بفوائد مرتفعة لشراء الأعلاف، مما يزيد من معاناتهم". وفي ردٍّ حديث، ذكر بنك الدولة الفيتنامي أن 60 عميلاً قد حصلوا على قروض دعم أسعار الفائدة. وفي معرض تعليقه على هذه المسألة، قال السيد كونغ: "تضم جمعيتنا أكثر من 1000 عضو، ولكن وفقاً لرد بنك الدولة الفيتنامي، لم يستفد من سياسة دعم أسعار الفائدة سوى 60 عضواً فقط حتى نهاية فبراير 2022، وهو عدد قليل جداً - كقطرة في محيط".

والأهم من ذلك، بحسب السيد كونغ، أن الجمعية تقوم أيضاً بمراجعة هوية هؤلاء الأشخاص الستين وما إذا كانوا مؤهلين للحصول على أسعار فائدة تفضيلية كما هو منصوص عليه...

أفاد السيد تران فان دوك، رئيس جمعية بن تري للأعمال، بأن بعض الشركات الأعضاء في الجمعية تضطر للاقتراض بفائدة تتراوح بين 11 و13% سنوياً. بل إن الأمر الأكثر مأساوية هو أن بعض الشركات لا تستطيع الحصول على قروض بنكية، فتضطر للاقتراض من مصادر خارجية بفائدة تصل إلى 17-20% سنوياً.

وبالمثل، صرّح السيد لو نغوين شوان فو، المدير العام لشركة شوان نغوين غروب المساهمة، بمرارة أن الزراعة قطاع ذو أولوية، لكن الحصول على الائتمان ليس بالأمر السهل. فالبنوك في مدينة هو تشي منه لم تعد تقبل الأراضي الزراعية من خارج المقاطعة كضمان كما كان في السابق. لم تتمكن شركته من اقتراض سوى حوالي 10 مليارات دونغ فيتنامي بفائدة 10.5% سنويًا، في حين أن احتياجات رأس المال أعلى من ذلك بكثير. ولذلك، يضطر العاملون في الشركة إلى الاقتراض من البنوك بفائدة تتراوح بين 13 و14% سنويًا، مما يزيد من التكاليف المالية للشركة.

"التدفق النقدي يشبه الأوعية الدموية؛ إذا لم يتدفق الدم، يموت الجسم."

تُعزى الصعوبات التي واجهتها الشركات في الاقتراض مؤخرًا، بحسب البنوك، إلى أسبابٍ عديدة، تتراوح بين عدم استيفاء المتطلبات التنظيمية وعدم حاجة الشركات إلى اقتراض مبالغ كبيرة. إلا أنه في الواقع، إلى جانب تشديد اللوائح، تقترب العديد من البنوك الآن من حدودها الائتمانية، على غرار الوضع في النصف الثاني من عام ٢٠٢٢. وبالتحديد، أقرّ مستشارو الائتمان في عدد من البنوك التي شملها استطلاع الكاتب في نهاية الأسبوع الماضي، بأن الحدود الائتمانية تُعاد تشديدها وأنها أوشكت على النفاد.

في أحد فروع بنك MSB، أوصى موظف ائتمان يُدعى ت.، بعد تقديم المشورة بشأن طلبات القروض، بمعالجة الطلبات مبكرًا لتجنب تكرار حالة استنفاد حد الائتمان في عام 2022. وبالمثل، ذكر موظف ائتمان في بنك TPBank يُدعى د. أن البنك بدأ في السيطرة على نمو الائتمان مرة أخرى، نظرًا لمعدل النمو المرتفع في الربع الأول من عام 2023. وسيعتمد الأمر على وقت الموافقة على الطلب، ولكن إذا تم استنفاد حد الائتمان، فسيكون صرف القروض صعبًا.

عندما تساءلنا عن سبب إشارة المعلومات إلى أن البنوك غير قادرة على الإقراض في حين أن حدودها الائتمانية قد استُنفدت تقريبًا، أوضح د. قائلاً: "إلى جانب الإقراض، يتم استخدام جزء من الحد الائتماني الحالي للتعامل مع السندات وفقًا للوائح".

معظم الشركات التي التزمت البنوك بإعادة شراء سنداتها أو منحها خطوط ائتمان كبيرة هي في الأساس شركات تابعة لتلك البنوك، وهو ما يفسر النمو السريع للائتمان في الأشهر الأولى من العام. علاوة على ذلك، استحق حجم كبير من سندات الشركات في الربع الثاني من عام 2023، مما يعني أن البنوك اضطرت على الأرجح إلى تخصيص خطوط ائتمان لتغطية هذه السندات.

الدكتور نغوين هو هوان

في أواخر فبراير، وبعد إعلان هدف نمو الائتمان لعام 2023 بنسبة 14-15٪، قام بنك الدولة الفيتنامي رسميًا بتخصيص حدود ائتمانية لكل بنك. في ذلك الوقت، أدرج تقريرٌ صادرٌ عن شركة VNDirect للأوراق المالية، حول القطاع المصرفي، عددًا من البنوك التجارية التي حصلت على حدود ائتمانية محددة، مثل HDBank بنسبة 11%،وACB بنسبة 9.8%، وVietcombank بنسبة 9.6%، وTPBank بنسبة 9.1%، وVPBank وMBBank بنسبة 9% لكل منهما، وBIDV بنسبة 8.3%، بينما حصل MSB على أعلى حد ائتماني في هذه المراجعة الأولية بنسبة 13.5%... في الواقع، خلال الأشهر الثلاثة الأولى من العام فقط، ارتفع معدل نمو الائتمان في بعض البنوك بسرعة، مثل MSB بنسبة 13%، وTechcombank بنسبة تقارب 10.7%، وHDBank بنسبة 9%، وTPBank وNam A Bank وVietABank بنسبة 7%... وبالتالي، فقد اقتربت بعض البنوك من الحد الأقصى للائتمان المخصص لها في الجولة الأولى من هذا العام.

ومع ذلك، يبقى ضخ هذه الأموال في الاقتصاد موضع شك، إذ تواجه الشركات صعوبة بالغة في الحصول على التمويل. وأوضح السيد نغوين هو هوان، رئيس قسم المالية في جامعة الاقتصاد بمدينة هو تشي منه، أن بعض البنوك قد انخرطت مؤخرًا في تداول مكثف لسندات الشركات، بما في ذلك تلك التي لديها التزامات بإعادة الشراء، ما اضطرها إلى تخصيص حدود ائتمانية للوفاء بهذه الالتزامات. ومع النمو الائتماني المرتفع الحالي لبعض البنوك، إلى جانب مشكلة إدارة سندات الشركات، فمن المحتمل أن تنفد حدود الائتمان لدى بعض البنوك، كما حدث في عام 2022.

في اجتماع اللجنة الدائمة للجمعية الوطنية صباح يوم 9 مايو، صرّح وزير التخطيط والاستثمار، نغوين تشي دونغ، بأن الشركات تواجه صعوبات جمّة. فإلى جانب تراجع معنويات السوق، وانعدام الثقة العامة، وتهرّب المسؤولين على جميع المستويات من المسؤولية، صعّبت السياسة النقدية المتشددة للغاية على العديد من الشركات الحصول على التمويل. وقد كان نمو الائتمان في الآونة الأخيرة أقل بكثير من المعتاد. وأكد الوزير على ضرورة تخفيف قيود الائتمان على الاقتصاد، قائلاً: "إن تدفق الأموال كالدم؛ فإذا توقف تدفق الدم، مات الاقتصاد".

رابط المصدر

![[صورة] أكمل ما يقرب من 125000 طالب من هانوي امتحان الأدب لامتحان القبول للصف العاشر.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

![[صورة] استمتع بمشاهدة "التحفة الفنية" المرجانية وسط تراث مقاطعة داك لاك الذي يعود إلى ملايين السنين.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780107638639_y25-jpg.webp)

تعليق (0)