أصدرت العديد من البنوك المدرجة تقاريرها المالية للربع الأول من عام 2025. واستمرت الأرباح في الارتفاع في كثير من المناطق، إلا أن جودة القروض في بعض البنوك لم تتحسن.

تبلغ قيمة القروض المتعثرة لبنك VPBank، والتي تواجه خطر عدم إمكانية استردادها، 8,383 مليار دونغ فيتنامي.

بنك VP أعلن بنك VPB (البنك التجاري الفيتنامي) للتو عن تقريره المالي الموحد للربع الأول، حيث بلغ صافي دخل الفوائد 13,355 مليار دونغ فيتنامي، بزيادة قدرها 18٪ مقارنة بالفترة نفسها من العام الماضي.

بعد خصم المصاريف، الربح قبل الضريبة بلغ إجمالي أصول هذا البنك 5,014 مليار دونغ فيتنامي، بزيادة تقارب 20%.

والجدير بالذكر أنه في الربع الأول من هذا العام، قام بنك VPBank بزيادة تكاليف مخصصات مخاطر الائتمان بنسبة 16٪، لتصل إلى 6,677 مليار دونغ فيتنامي، وسط مشاكل الديون المعدومة المستمرة.

في نهاية مارس 2025، بلغت قيمة القروض المتعثرة لدى بنك VPBank 34.61 مليار دونغ فيتنامي، بزيادة قدرها 20% مقارنةً ببداية العام. وشهدت جميع فئات القروض الثلاث (القروض دون المستوى المطلوب، والقروض المشكوك في تحصيلها، والقروض ذات احتمالية الخسارة العالية) ارتفاعًا. وبالتحديد، ارتفعت قيمة القروض ذات احتمالية الخسارة العالية من 6.119 مليار دونغ فيتنامي في بداية العام إلى 8.383 مليار دونغ فيتنامي.

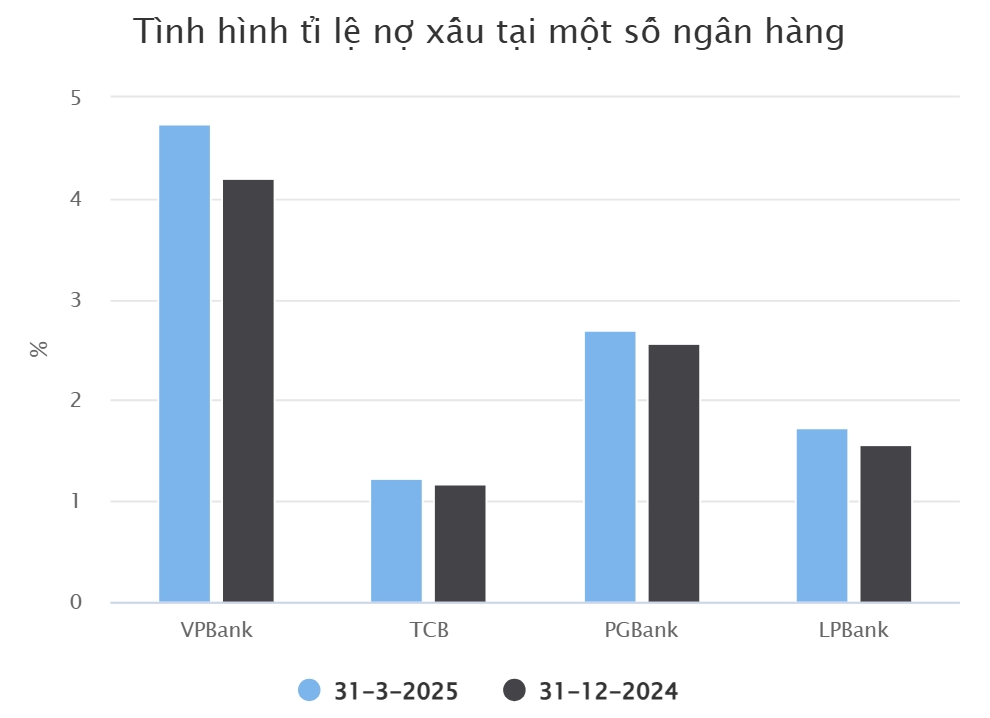

ارتفعت نسبة القروض المتعثرة لدى بنك VPBank من 4.2% إلى 4.74% خلال الأشهر الثلاثة الأولى. وبحلول نهاية الربع الأول من عام 2025، زاد رصيد قروض عملاء بنك VPBank بنحو 5.4%، ليصل إلى 729,969 مليار دونغ فيتنامي.

يشمل هذا الرصيد القائم 12,876 مليار دونغ فيتنامي في قروض التداول بالهامش وسلف العملاء عند دمج تقارير الأوراق المالية لبنك VPBank.

ومن بين البنوك الأخرى التي نشرت تقريرها المالي للربع الأول في وقت مبكر نسبياً... تيكومبانك (TCB). أعلن هذا البنك عن أرباح قبل الضرائب بلغت 7,236 مليار دونغ فيتنامي في الربع الأول من هذا العام، بانخفاض قدره 7٪ مقارنة بالفترة نفسها من العام الماضي.

ويعود ذلك جزئياً إلى انخفاض صافي دخل الفوائد بنسبة 2%، ليصل إلى 8.305 مليار دونغ فيتنامي. كما انخفض صافي الربح من أنشطة الخدمات وتداول العملات الأجنبية لشركة TCB.

فيما يتعلق بأنشطة إقراض العملاء، بلغ رصيد القروض القائمة لدى بنك TCB في نهاية الربع الأول 663.692 مليار دونغ فيتنامي، بزيادة قدرها 5% مقارنة ببداية العام. وباستثناء قروض التداول بالهامش والسلف المقدمة لعملاء TCBS، بلغ رصيد القروض القائمة لدى بنك TCB 633.221 مليار دونغ فيتنامي.

في ظل الظروف الاقتصادية الصعبة، ارتفعت القروض المتعثرة لبنك TCB بنسبة 9% مقارنة ببداية العام، لتصل إلى 7.783 مليار دونغ فيتنامي. ونتيجة لذلك، ارتفعت نسبة القروض المتعثرة ارتفاعاً طفيفاً إلى 1.23%.

لا تزال بعض البنوك تعمل على خفض الديون المعدومة.

يُعدّ بنك PGBank ثاني بنك بعد بنك TCB يُعلن عن انخفاض في الأرباح خلال الربع الأول. ويُشير التقرير إلى أن أرباح البنك قبل الضرائب بلغت 96 مليار دونغ فيتنامي، بانخفاض قدره 17% مقارنةً بالربع الأول من عام 2024.

خلال هذه الفترة، رفع بنك PGBank مخصصاته لمخاطر الائتمان من 42 مليار دونغ فيتنامي إلى 146 مليار دونغ فيتنامي. كما ارتفعت قروض البنك المتعثرة بنسبة 16% مقارنة ببداية العام، من 1,059 مليار دونغ فيتنامي إلى 1,227 مليار دونغ فيتنامي.

في غضون ذلك، بلغ إجمالي قروض عملاء بنك PGBank القائمة 45,348 مليار دونغ فيتنامي بنهاية مارس 2025، بزيادة قدرها 10%. ويتضح من ذلك أن معدل زيادة القروض المتعثرة في هذا البنك أسرع من معدل زيادة القروض غير العاملة.

ارتفعت نسبة القروض المتعثرة لدى بنك PGBank من 2.56% إلى 2.7% خلال الأشهر الثلاثة الأولى من هذا العام. وبالتحديد، زادت قيمة القروض ذات المخاطر العالية للتعثر من 618 مليار دونغ فيتنامي إلى 688 مليار دونغ فيتنامي.

كما أظهر التقرير المالي الصادر مؤخرًا للربع الأول من عام 2025 لبنك لوك فات فيتنام التجاري المشترك (LPBank) أن جودة القروض لم تتحسن بعد.

وبالتحديد، بلغ إجمالي قروض عملاء بنك LPBank القائمة في نهاية الربع الأول من عام 2025 ما قيمته 352,194 مليار دونغ فيتنامي، بزيادة قدرها 6.2% مقارنة ببداية العام. ومن هذا المبلغ، بلغت قيمة القروض المتعثرة للبنك 6,087 مليار دونغ فيتنامي، بزيادة قدرها 17% مقارنة ببداية العام.

ونتيجةً لذلك، ارتفعت نسبة القروض المتعثرة إلى إجمالي القروض القائمة من 1.56% في نهاية عام 2024 إلى 1.73% في نهاية الربع الأول. أما على صعيد نتائج الأعمال، فقد بلغ إجمالي أرباح بنك LPBank قبل الضريبة 3.175 مليار دونغ فيتنامي، بزيادة قدرها 10% مقارنةً بالفترة نفسها من العام الماضي.

في بنك SeABank (SSB)، بلغ الربح قبل الضريبة في الربع الأول من هذا العام 4350 مليار دونغ فيتنامي، بزيادة تقارب 189٪ مقارنة بالفترة نفسها من عام 2024. وهذا هو أعلى ربح ربع سنوي في تاريخ البنك.

فيما يتعلق بجودة القروض، سجل بنك SeABank قروضًا غير عاملة بقيمة 3,913 مليار دونغ فيتنامي في نهاية مارس 2025، وهو انخفاض طفيف مقارنة بنهاية عام 2024. ومن هذا، انخفضت القروض المشكوك في تحصيلها بشكل حاد إلى 384 مليار دونغ فيتنامي، بينما زادت القروض ذات الاحتمالية العالية للخسارة والقروض دون المستوى المطلوب، لتصل إلى 3,223 مليار دونغ فيتنامي و306 مليار دونغ فيتنامي على التوالي.

أظهر التقرير المالي للربع الأول من عام 2025 الصادر مؤخراً عن بنك فيتا (بنك فيتنام آسيا التجاري) العديد من النقاط الإيجابية. وأكدت إدارة البنك أن نمو الائتمان في الربع الأول كان قوياً، مما أدى إلى زيادة صافي دخل الفوائد مقارنة بالفترة نفسها من العام الماضي.

علاوة على ذلك، تحسّن الدخل من الأنشطة الخدمية، مما ساهم إيجاباً في زيادة أرباح البنك. كما انخفضت تكاليف مخصصات مخاطر الائتمان في الربع الأول مقارنةً بالفترة نفسها من العام الماضي، وذلك بفضل الجهود المتواصلة والفعّالة لتحصيل الديون وسدادها من العملاء.

وبحسب ملاحظات البيان المالي، سجل بنك فيتا بنك إجمالي قروض غير عاملة بقيمة 536 مليار دونغ فيتنامي، بانخفاض قدره 50٪ مقارنة ببداية العام.

مصدر

![[صورة] الطقس اللطيف يساعد الطلاب على دخول امتحان القبول للصف العاشر بثقة.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

![[صورة] منارة با لانغ آن - "عين البحر" وسط "متحف الصخور" في مقاطعة كوانغ نغاي.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

تعليق (0)