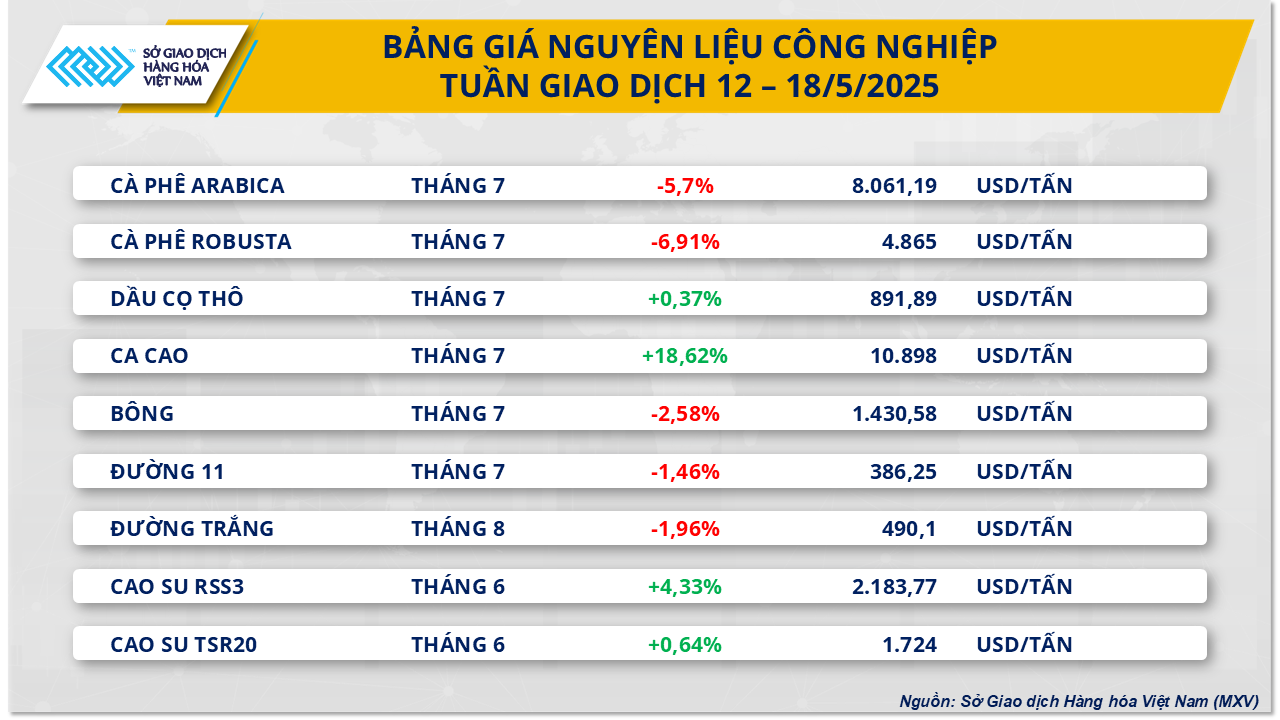

بالنسبة لمجموعة المواد الخام الصناعية، تباينت أسعارها في نهاية أسبوع التداول الأخير (12-18 مايو). ولفت الكاكاو الأنظار عندما اقترب سعره من ذروته التاريخية في يناير، ليصل إلى 10,898 دولارًا أمريكيًا للطن، بزيادة قدرها 18.6%؛ في حين انخفض سعر نوعين من القهوة بشكل حاد في آن واحد. وتحديدًا، استمر سعر قهوة روبوستا في الانخفاض بنسبة 6.9% ليصل إلى 4,865 دولارًا أمريكيًا للطن، مسجلًا بذلك انخفاضًا للأسبوع الثالث على التوالي، بينما انخفض سعر قهوة أرابيكا بشكل حاد بنسبة 5.7% ليصل إلى 8,061 دولارًا أمريكيًا للطن.

لا تزال المخاوف بشأن إنتاج المحاصيل المتوسطة في ساحل العاج تُشكّل عاملًا رئيسيًا في ارتفاع أسعار الكاكاو. وقد أعاق تأخر هطول الأمطار نمو المحاصيل، حيث من المتوقع أن يبلغ إنتاج المحاصيل المتوسطة في ساحل العاج - وهي الأصغر بين المحصولين الرئيسيين - حوالي 400 ألف طن، بانخفاض قدره 9% عن الفترة نفسها من العام الماضي، وفقًا لتقرير جديد صادر عن رابوبنك.

وعلى وجه الخصوص، أثارت أعداد حبوب الكاكاو الأخيرة في ساحل العاج مخاوف بشأن نقص محتمل في الإمدادات، وسط استمرار انخفاض الإنتاج بسبب سوء الأحوال الجوية وأمراض النبات.

بالإضافة إلى ذلك، تُظهر بيانات رويترز أن وصول الكاكاو إلى ساحل العاج خلال الأسبوع الممتد من 5 إلى 11 مايو لم يتجاوز 24 ألف طن، بانخفاض قدره 22.5% عن الأسبوع السابق، وأقل من متوسط السنوات الخمس. وإجمالاً، بلغ إجمالي وصول الكاكاو منذ بداية موسم الحصاد 2024-2025 نحو 1.56 مليون طن، بزيادة عن الفترة نفسها من العام الماضي، ولكنه لا يزال أقل بكثير من متوسط السنوات الخمس البالغ 1.78 مليون طن.

في غضون ذلك، ورغم استمرار أسعار الكاكاو في تسجيل مستويات قياسية، وتوقعات بانخفاض حاد في الاستهلاك، تُظهر الأرقام الفعلية أن الطلب على هذا المنتج لا يزال إيجابيًا للغاية. وتحديدًا، انخفضت كمية طحن الكاكاو في الربع الأول من عام 2025 في أمريكا الشمالية بنسبة 2.5% فقط مقارنةً بالفترة نفسها من العام الماضي، لتصل إلى 110,278 طنًا. وفي أوروبا، انخفض الطحن بنسبة 3.7%، وفي آسيا بنسبة 3.4%، وكلاهما أقل من التوقعات التي كانت تشير إلى انخفاض بنسبة 5% على الأقل.

المصدر: MXV

علاوةً على ذلك، بلغت واردات الكاكاو من الولايات المتحدة الأمريكية وإندونيسيا، إحدى أكبر أسواق الاستهلاك العالمية ، 125,600 طن في الربع الأول، بزيادة قدرها 29% على أساس سنوي. كما سجلت إندونيسيا زيادةً حادةً في الواردات بنسبة 127.6% لتصل إلى 68,700 طن في الأشهر الثلاثة الأولى من العام، مما يشير إلى استمرار الطلب الإيجابي.

فيما يتعلق بالقهوة، لا تزال أحدث التوقعات بشأن إمدادات القهوة العالمية تُلقي بظلالها على الأسعار. ووفقًا لشركة كوناب، من المتوقع أن يرتفع إنتاج القهوة في البرازيل بنسبة 2.7% في الفترة 2025-2026 مقارنةً بالعام السابق، بينما تتوقع وزارة الزراعة الأمريكية أيضًا أن ترتفع صادرات هندوراس وأوغندا من القهوة بنسبة 2.6%، بينما ستُسجل السلفادور زيادة طفيفة. وقد دفع هذا التطور السوق إلى إعادة النظر في توقعات العرض في الفترة المقبلة، وساهم في الانخفاضات المتتالية في أسعار القهوة خلال الأسابيع الأخيرة.

فيما يتعلق بتقدم الحصاد، تشهد البرازيل حاليًا موسم حصاد الروبوستا، بينما بدأت إندونيسيا أيضًا حصاد الروبوستا، مما يزيد من الضغط النزولي على السوق. من المتوقع أن يبدأ حصاد قهوة أرابيكا في البرازيل منتصف هذا الشهر. ووفقًا لبيانات الفترة نفسها من العام الماضي، وحتى 21 مايو 2024، تم حصاد حوالي 22% من مساحة الروبوستا و15% من مساحة أرابيكا في البرازيل، مما يشير إلى أن حصاد هذا العام يسير وفق الجدول الزمني.

شهدت مناطق زراعة البن في البرازيل طقسًا دافئًا وهطول أمطار غزيرة خلال الأيام الأخيرة، ومن المتوقع أن يستمر هذا الاتجاه طوال معظم الأسبوع المقبل، وفقًا لهيئة الأرصاد الجوية العالمية. ورغم أن الأمطار المتفرقة لم تكن جافة تمامًا، إلا أنها تُعتبر قصيرة وخفيفة جدًا بحيث لا تُعوّض التبخر، مما قد يُقلل من الغلة إذا طالت مدتها. في غضون ذلك، ستستمر الأمطار الغزيرة والعواصف الرعدية المتكررة في كولومبيا وغرب فنزويلا، مما يُساعد على الحفاظ على ظروف زراعة مُواتية في تلك المناطق.

بدأ للتو موسم حصاد البن العربي في البرازيل، وعلى الرغم من أن هذا هو الموسم المنخفض في الدورة الثنائية، إلا أن التوقعات تحسنت مقارنة بما كان عليه الحال في وقت سابق من العام.

علاوةً على ذلك، تُعدّ مخزونات القهوة المرتفعة عاملاً مباشراً يضغط على الأسعار. ووفقاً لبيانات ICE، بلغت مخزونات الروبوستا 4,890 دفعة، وهو أعلى مستوى لها في 7.5 شهر، بينما بلغت مخزونات أرابيكا حوالي 851,170 كيساً بوزن 60 كجم، وهو أعلى مستوى لها في حوالي ثلاثة أشهر.

وفي سوق الطاقة، واصلت أسعار النفط الحفاظ على زخمها الصعودي بفضل تفاؤل السوق بعد اتفاق التجارة بين الولايات المتحدة والصين، قبل أن تعود المخاوف بشأن فائض المعروض، وفقا لـ MXV.

المصدر: MXV

وفي نهاية الأسبوع، تجاوز سعر خام برنت عتبة 65 دولاراً للبرميل، مرتفعاً بنسبة 2.35% إلى 65.41 دولاراً للبرميل، كما سجل خام غرب تكساس الوسيط ارتفاعاً أيضاً بنسبة 2.41% إلى 62.49 دولاراً للبرميل.

بعد الإعلان عن اتفاقية التجارة بين الولايات المتحدة والمملكة المتحدة في 8 مايو، والتي أثارت تفاؤلاً بين المستثمرين، استمر السوق في تلقي المزيد من المعلومات الإيجابية في بداية الأسبوع الجديد. وبناءً على ذلك، وبعد مفاوضات نهاية الأسبوع الماضي، اتفقت الولايات المتحدة والصين على خفض الرسوم الجمركية على واردات كل منهما في وقت واحد، بأثر مؤقت لمدة 90 يومًا. وعلى وجه التحديد، خفضت الولايات المتحدة الرسوم الجمركية على السلع الصينية من 145% إلى 30%، بينما خفضت الصين الرسوم الجمركية على السلع الأمريكية من 125% إلى 10%. ورغم أنها اتفاقية مؤقتة، إلا أن التحركات لتهدئة التوترات بين أكبر اقتصادين في العالم كان لها تأثير إيجابي، مما ساعد العديد من الأسواق، بما في ذلك سوق الطاقة، على التعافي بعد فترة طويلة من التوترات التجارية.

علاوةً على ذلك، ساهمت مؤشرات التضخم الأمريكية أيضًا في دعم أسعار النفط. وعليه، ارتفع مؤشر أسعار المستهلك في أبريل بنسبة 2.3% مقارنةً بالفترة نفسها من العام الماضي، وهو أدنى مستوى له منذ مارس 2021، مما زاد التوقعات بخفض مجلس الاحتياطي الفيدرالي الأمريكي أسعار الفائدة قريبًا.

كانت الأخبار الإيجابية الصادرة عن أكبر دولتين مستهلكتين للنفط في العالم هي المحرك الرئيسي لارتفاع أسعار النفط الحاد خلال معظم الأسبوع الماضي. إلا أن معنويات السوق سرعان ما تراجعت مع ظهور مخاوف من فائض المعروض العالمي في جلسات التداول الأخيرة من الأسبوع. وقد نبعت هذه المخاوف من التطورات الجديدة في المفاوضات بين الولايات المتحدة وإيران، إلى جانب التقارير المحدثة من كبرى منظمات الطاقة حول العالم.

في 15 مايو/أيار، صرّح الرئيس الأمريكي دونالد ترامب بأن الولايات المتحدة وإيران قد حلّتا العديد من الخلافات في جولات المفاوضات السابقة، وأنهما قريبتان جدًا من التوصل إلى اتفاق جديد بشأن برنامج طهران النووي. وإذا رافق الاتفاق رفع العقوبات، فقد تعود إمدادات النفط من إيران - ثالث أكبر منتج في أوبك - إلى السوق العالمية، بما يُقدّر بنحو 800 ألف برميل إضافي يوميًا.

علاوة على ذلك، أثار قرار أوبك+ غير المعتاد بزيادة الإنتاج مخاوف بشأن اختلال التوازن بين العرض والطلب في سوق النفط. ووفقًا لتقرير وكالة الطاقة الدولية لشهر مايو 2025، من المتوقع أن يزداد المعروض العالمي من النفط بوتيرة أسرع من الطلب، بزيادة قدرها 1.6 مليون برميل يوميًا هذا العام، بينما يبلغ نمو الطلب 740 ألف برميل يوميًا فقط. وقد أدى ذلك إلى انخفاض أسعار هذين المنتجين النفطيين بأكثر من 2% في جلسة 15 مايو. وفي وقت سابق، أدت تقارير عن زيادة حادة في احتياطيات النفط الخام الأمريكية من إدارة معلومات الطاقة الأمريكية (EIA) ومعهد البترول الأمريكي (API) إلى ضغط هبوطي كبير على الأسعار في جلسة 14 مايو.

المصدر: https://baodaknong.vn/thi-truong-hang-hoa-19-5-luc-mua-chiem-uu-the-tren-thi-truong-252979.html

تعليق (0)