في حالة رغبة العميل في الدفع عند استلام البضائع، سيقوم البائع بتحصيل مبلغ إضافي.

وفي مواجهة الوضع الذي تقبل فيه بعض الشركات المدفوعات النقدية فقط وترفض تحويل الأموال لتجنب الضرائب، قالت إدارة الضرائب في المنطقة الأولى (المسؤولة عن هانوي وهوا بينه) إن حالات إخفاء الإيرادات عمداً والإقرارات الضريبية غير الصادقة وغير المكتملة سيتم التعامل معها بشكل صارم وفقًا للوائح.

ستقوم السلطات الضريبية بجمع الضرائب وتقييمها وفرض العقوبات على الإقرارات الكاذبة والتهرب الضريبي وحتى الملاحقة الجنائية.

وفقًا للوائح، فإن الإيرادات الخاضعة لضريبة القيمة المضافة للأسر التجارية والأفراد التجاريين هي الإيرادات بما في ذلك الضريبة (في الحالات الخاضعة للضريبة) على جميع المبيعات وتقديم الخدمات التي تتلقاها الأسر التجارية والأفراد التجاريين، بغض النظر عما إذا كان قد تم تحصيل الأموال أم لا.

"إن تعليق لافتة تقول "الدفع نقدًا فقط" أو كتابة تفاصيل تحويل غامضة - على سبيل المثال "سداد القرض"، "رسوم القهوة"، "رسوم الشحن"... - مما يجعل من الصعب على السلطات تحديد الإيرادات لا يقلل الالتزامات الضريبية، بل على العكس من ذلك يمكن أن يصبح علامة على الشك في فعل إخفاء الإيرادات"، أكدت إدارة الضرائب في المنطقة الأولى.

توصي السلطات الضريبية أصحاب الأعمال والأفراد بالتعرف على اللوائح القانونية، وعدم الاستماع إلى الأعمال غير القانونية ومتابعتها مثل إخفاء الإيرادات، وانعدام الشفافية في المعاملات الاقتصادية ؛ والإعلان بشكل صحيح وكامل عن الإيرادات عند بيع السلع والخدمات.

وبحسب مراسلي تيان فونج، أعلن بعض الأفراد والأسر التجارية فجأة في الأيام الأخيرة أنهم لا يقبلون مدفوعات التحويل المصرفي، ويغيرون حساب الاستلام، ولا يطبقون نظام الدفع عند الاستلام - يتم تحصيل النقود عند التسليم، ويعهدون بجمع الأموال إلى وحدة الشحن... بسبب المخاوف بشأن تعقب الإيرادات الفعلية.

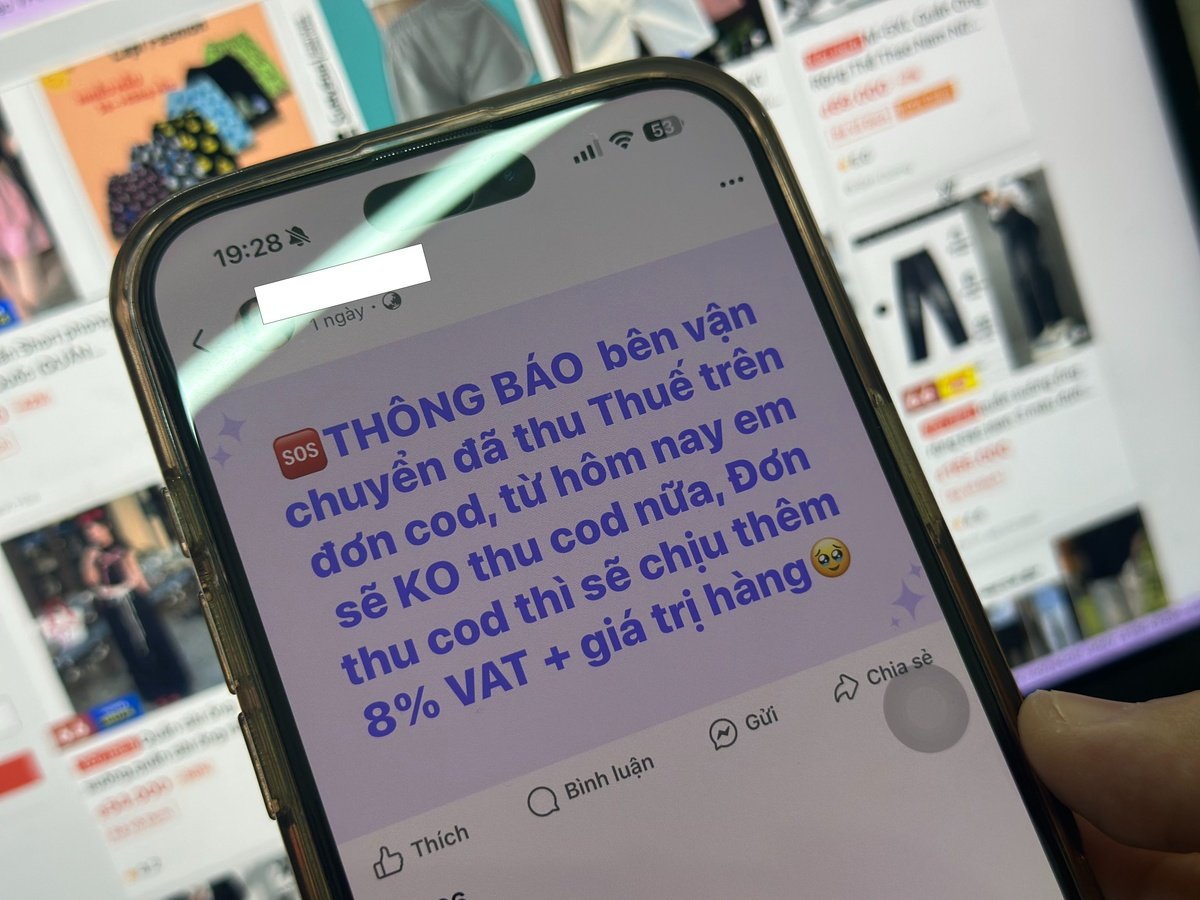

بينما لا تقبل المتاجر المباشرة التحويلات المصرفية، غيّر البائعون عبر الإنترنت أيضًا طريقة استلام الأموال. يغير البائعون حساباتهم لاستلام الأموال، ولا يقبلون طلبات الدفع عند الاستلام. في حال رغبة العملاء في الدفع عند استلام البضائع، يُحصّل البائعون ضريبة دخل شخصية إضافية بنسبة 1.5% وضريبة القيمة المضافة بنسبة 8%.

وفقا لـ TPO

المصدر: https://baothanhhoa.vn/thong-tin-khach-chuyen-khoan-bi-thu-them-tien-co-quan-thue-noi-gi-251013.htm

![[صورة] ما يقرب من 104 آلاف مرشح في هانوي يكملون إجراءات التقدم لامتحان القبول للصف العاشر](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/6/7/7dbf58fd77224eb583ea5c819ebf5a4e)

![[مراجعة OCOP] شراب تو دوين - خلاصة الأعشاب من جبال وغابات نهو ثانه](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/6/5/58ca32fce4ec44039e444fbfae7e75ec)

تعليق (0)