শিক্ষা ও প্রশিক্ষণ মন্ত্রণালয় ২০২৫-২০২৬ শিক্ষাবর্ষ থেকে কার্যকর, টিউশন ফি সংগ্রহ ও ব্যবস্থাপনার পদ্ধতি নিয়ন্ত্রণকারী একটি খসড়া অধ্যাদেশ ঘোষণা করেছে।

ছবি: জেডাইট

শিক্ষা ও প্রশিক্ষণ মন্ত্রণালয় সম্প্রতি ডিক্রি নং ৮১/২০২১/এনডি-সিপি এবং ডিক্রি নং ৯৭/২০২৩/এনডি-সিপি-কে প্রতিস্থাপন করে একটি খসড়া ডিক্রি ঘোষণা করেছে, যা জাতীয় শিক্ষা ব্যবস্থার আওতাধীন শিক্ষা প্রতিষ্ঠানগুলোর জন্য টিউশন ফি সংগ্রহ ও ব্যবস্থাপনার প্রক্রিয়া এবং টিউশন ফি মওকুফ ও হ্রাস, শিক্ষা ব্যয়ে সহায়তা এবং শিক্ষা ও প্রশিক্ষণ ক্ষেত্রে পরিষেবার মূল্য সংক্রান্ত নীতিমালা নিয়ন্ত্রণ করে।

সরকারের কাছে দাখিল করা নথি অনুযায়ী, শিক্ষা ও প্রশিক্ষণ মন্ত্রণালয় জানিয়েছে যে, এই অধ্যাদেশ জারির উদ্দেশ্য হলো টিউশন ফি, টিউশন ফি মওকুফ, হ্রাস ও সহায়তা এবং শিক্ষা ব্যয়ের সহায়তা সংক্রান্ত আইনি বিধিমালা পর্যালোচনা ও উন্নত করা, যাতে মন্ত্রণালয়, স্থানীয় প্রশাসন এবং শিক্ষা প্রতিষ্ঠানগুলো ২০২৫-২০২৬ শিক্ষাবর্ষ থেকে এগুলো বাস্তবায়নের জন্য একটি আইনি ভিত্তি পায়।

তদনুসারে, এই অধ্যাদেশটি শিক্ষা আইন, উচ্চশিক্ষা আইন এবং বৃত্তিমূলক শিক্ষা আইন দ্বারা নির্ধারিত জাতীয় শিক্ষা ব্যবস্থার আওতাভুক্ত শিক্ষা প্রতিষ্ঠানসমূহে অধ্যয়নরত প্রাক-প্রাথমিক শিশু, শিক্ষার্থী, প্রশিক্ষণার্থী এবং স্নাতকোত্তর শিক্ষার্থী; শিক্ষা আইন, উচ্চশিক্ষা আইন এবং বৃত্তিমূলক শিক্ষা আইন দ্বারা নির্ধারিত জাতীয় শিক্ষা ব্যবস্থার আওতাভুক্ত শিক্ষা প্রতিষ্ঠানসমূহ; এবং সংশ্লিষ্ট সংস্থা ও ব্যক্তিদের ক্ষেত্রে প্রযোজ্য হবে।

সরকারি বিশ্ববিদ্যালয়ের টিউশন ফি: ২০২৭-২০২৮ শিক্ষাবর্ষ থেকে জনগণের পরিশোধ সামর্থ্য অনুযায়ী টিউশন ফি সমন্বয় করা হবে।

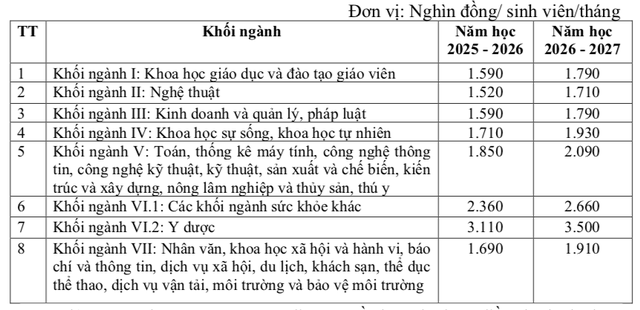

খসড়া অধ্যাদেশে ২০২৫-২০২৬ শিক্ষাবর্ষ থেকে, পরিচালন ব্যয় নির্বাহে এখনও স্বনির্ভর নয় এমন সরকারি উচ্চশিক্ষা প্রতিষ্ঠানগুলোর জন্য সর্বোচ্চ টিউশন ফি নির্ধারণ করা হয়েছে। ২০২৫-২০২৬ এবং ২০২৬-২০২৭ শিক্ষাবর্ষের টিউশন ফি নিম্নরূপ:

প্রক্ষেপণ অনুযায়ী, আসন্ন শিক্ষাবর্ষে অ-স্বায়ত্তশাসিত সরকারি বিশ্ববিদ্যালয়গুলিতে টিউশন ফি অধ্যয়নের ক্ষেত্রভেদে প্রতি বছর ১৫.২ মিলিয়ন VND থেকে ৩১.১ মিলিয়ন VND পর্যন্ত হবে।

২০২৭-২০২৮ শিক্ষাবর্ষ থেকে, সরকারি বিশ্ববিদ্যালয়গুলোর টিউশন ফি-র সর্বোচ্চ সীমা জনগণের ক্রয়ক্ষমতা এবং আর্থ-সামাজিক অবস্থার প্রতিফলন ঘটিয়ে সমন্বয় করা হবে, কিন্তু তা সংশ্লিষ্ট রাষ্ট্রীয় সংস্থা কর্তৃক ঘোষিত পূর্ববর্তী বছরের একই সময়ের তুলনায় টিউশন ফি নির্ধারণের সময়কার ভোক্তা মূল্য সূচকের বৃদ্ধির হারকে অতিক্রম করবে না।

স্ব-অর্থায়নে পরিচালিত সরকারি উচ্চশিক্ষা প্রতিষ্ঠানগুলোর ক্ষেত্রে টিউশন ফি, অ-স্ব-অর্থায়নে পরিচালিত প্রতিষ্ঠানগুলোর সর্বোচ্চ টিউশন ফি-এর দ্বিগুণ পর্যন্ত নির্ধারণ করা হয়।

যেসব সরকারি উচ্চশিক্ষা প্রতিষ্ঠান নিয়মিত ও বিনিয়োগ উভয় ব্যয় নির্বাহে স্বনির্ভর, তাদের টিউশন ফি নিয়মিত ব্যয় নির্বাহে অ-স্বনির্ভর প্রতিষ্ঠানগুলোর জন্য নির্ধারিত সর্বোচ্চ টিউশন ফি-এর ২.৫ গুণ পর্যন্ত নির্ধারণ করা হয়েছে।

শিক্ষা ও প্রশিক্ষণ মন্ত্রণালয় কর্তৃক নির্ধারিত মানদণ্ড অনুযায়ী অথবা বিদেশী বা সমতুল্য মানদণ্ড অনুযায়ী স্বীকৃতিপ্রাপ্ত সরকারি উচ্চশিক্ষা প্রতিষ্ঠানগুলোর প্রশিক্ষণ কর্মসূচির ক্ষেত্রে, প্রতিষ্ঠান কর্তৃক জারিকৃত প্রতিটি প্রশিক্ষণ ক্ষেত্রের অর্থনৈতিক-প্রযুক্তিগত মানদণ্ড বা ব্যয় মানদণ্ডের ভিত্তিতে টিউশন ফি নির্ধারণ করতে হবে; এবং এই তথ্য শিক্ষার্থী ও জনসাধারণের কাছে স্বচ্ছভাবে প্রকাশ করতে হবে।

সরকারি বৃত্তিমূলক শিক্ষার টিউশন ফি: সর্বনিম্ন ১৩.৬ মিলিয়ন VND/বছর

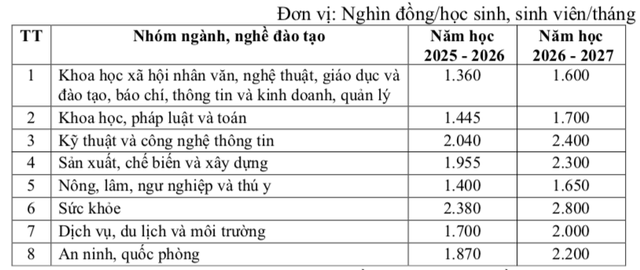

খসড়া অধ্যাদেশে আরও বলা হয়েছে যে, ২০২৫-২০২৬ শিক্ষাবর্ষ থেকে যেসব সরকারি বৃত্তিমূলক শিক্ষা প্রতিষ্ঠান তাদের পরিচালন ব্যয় নির্বাহে এখনও স্বনির্ভর নয়, তাদের কলেজ ও মাধ্যমিক স্তরের প্রশিক্ষণ কর্মসূচির জন্য টিউশন ফি-র একটি সর্বোচ্চ সীমা নির্ধারণ করা হবে। তদনুসারে, ২০২৫-২০২৬ এবং ২০২৬-২০২৭ শিক্ষাবর্ষের জন্য প্রক্ষেপিত টিউশন ফি নিম্নরূপ:

প্রক্ষেপণ অনুযায়ী, আসন্ন শিক্ষাবর্ষে অ-স্বায়ত্তশাসিত সরকারি কলেজ এবং বৃত্তিমূলক বিদ্যালয়গুলোর টিউশন ফি অধ্যয়নের ক্ষেত্রভেদে প্রতি বছর ১৩.৬ মিলিয়ন VND থেকে ২৩.৮ মিলিয়ন VND পর্যন্ত হবে।

২০২৭-২০২৮ শিক্ষাবর্ষ থেকে জনগণের ক্রয়ক্ষমতা ও আর্থ-সামাজিক অবস্থার প্রতিফলন ঘটিয়ে টিউশন ফির সর্বোচ্চ সীমা সমন্বয় করা হবে, কিন্তু তা সংশ্লিষ্ট রাষ্ট্রীয় সংস্থা কর্তৃক ঘোষিত, পূর্ববর্তী বছরের একই সময়ের তুলনায় টিউশন ফি নির্ধারণের সময়কার ভোক্তা মূল্য সূচকের বৃদ্ধির হারকে অতিক্রম করবে না।

যেসব সরকারি বৃত্তিমূলক শিক্ষা প্রতিষ্ঠান তাদের পরিচালন ব্যয় নির্বাহে স্বনির্ভর, তাদের সর্বোচ্চ টিউশন ফি, পরিচালন ব্যয় নির্বাহে অস্বনির্ভর প্রতিষ্ঠানগুলোর টিউশন ফির দ্বিগুণের বেশি হবে না।

যেসব সরকারি বৃত্তিমূলক শিক্ষা প্রতিষ্ঠান নিয়মিত ও বিনিয়োগ উভয় ব্যয় নির্বাহে স্বনির্ভর, তারা বৃত্তিমূলক শিক্ষা আইন এবং অন্যান্য প্রাসঙ্গিক প্রবিধান অনুযায়ী টিউশন ফি নির্ধারণ ও স্থির করার স্বায়ত্তশাসন রাখে।

উচ্চমানের প্রশিক্ষণ কর্মসূচি এবং বিদেশ থেকে স্থানান্তরিত কর্মসূচির জন্য, বৃত্তিমূলক শিক্ষা প্রতিষ্ঠানগুলো তাদের ব্যবস্থাপনার অধীনে থাকা প্রতিটি শিক্ষাবর্ষ ও প্রশিক্ষণ ক্ষেত্রের জন্য প্রতিষ্ঠান কর্তৃক জারিকৃত প্রতিটি প্রশিক্ষণ খাত ও পেশার অর্থনৈতিক-প্রযুক্তিগত মানদণ্ড বা ব্যয় মানদণ্ডের ভিত্তিতে নির্দিষ্ট টিউশন ফি নির্ধারণ করবে এবং ভর্তির পূর্বে এই পরিসংখ্যানগুলো জনসমক্ষে প্রকাশ করবে। একই সাথে, জনসেবা প্রদান এবং শিক্ষার্থীদের জন্য শিক্ষার সুযোগ নিশ্চিত করার দায়িত্ব পালনের জন্য, তাদের অবশ্যই রাষ্ট্র কর্তৃক নির্ধারিত টিউশন ফির সর্বোচ্চ সীমার মধ্যে মানসম্মত প্রশিক্ষণ কর্মসূচি বজায় রাখতে হবে।

বেসরকারি স্কুলগুলোতে টিউশন ফি কীভাবে নির্ধারণ করা হয়?

খসড়া অনুযায়ী, অধ্যাদেশে টিউশন ফি নির্ধারণের নীতিমালা অধ্যাদেশ নং ৮১/২০২১/এনডি-সিপি-এর প্রবিধানসমূহকে গ্রহণ করেছে এবং ২০২৩ সালের মূল্য আইনের প্রবিধানসমূহকে হালনাগাদ ও পরিপূরণ করেছে। সরকারি শিক্ষা প্রতিষ্ঠানগুলোর ক্ষেত্রে, মূল্য আইনে উল্লিখিত যুক্তিসঙ্গত সঞ্চয়ন এবং প্রতিটি শিক্ষাগত স্তর, প্রতিটি আবাসিক এলাকার আর্থ-সামাজিক অবস্থা, ভোক্তা মূল্য সূচকের বৃদ্ধির হার ও বার্ষিক অর্থনৈতিক প্রবৃদ্ধির হারের জন্য উপযুক্ত একটি পূর্ণ ব্যয় গণনার রূপরেখার মাধ্যমে ব্যয় নির্বাহের নীতি অনুসারে টিউশন ফি নির্ধারণ করা হয়।

বেসরকারি এবং অলাভজনক শিক্ষা প্রতিষ্ঠানগুলোর মূল্য আইন অনুসারে খরচ মেটানো এবং যুক্তিসঙ্গত মুনাফা অর্জন নিশ্চিত করে, শিক্ষা ও প্রশিক্ষণের ক্ষেত্রে টিউশন ফি এবং অন্যান্য পরিষেবার মূল্য (রাষ্ট্র কর্তৃক নির্ধারিত মূল্য পরিষেবা ব্যতীত) স্বাধীনভাবে নির্ধারণ করার অধিকার রয়েছে। আইন অনুযায়ী, তাদের অবশ্যই নিজেদের নির্ধারিত টিউশন ফি এবং পরিষেবার মূল্য জনসমক্ষে প্রকাশ করতে হবে এবং শিক্ষার্থী ও সমাজের কাছে জবাবদিহি করতে হবে; তাদের অবশ্যই মূল্যের উপাদানসমূহ, কর্মপন্থা এবং পরবর্তী বছরগুলোতে টিউশন ফির শতকরা বৃদ্ধির হার (বিশ্ববিদ্যালয় শিক্ষার জন্য ১৫%-এর বেশি নয়; প্রাক-প্রাথমিক এবং সাধারণ শিক্ষার জন্য ১০%-এর বেশি নয়) ব্যাখ্যা করতে হবে।

উৎস: https://thanhnien.vn/hoc-phi-bac-dai-hoc-cao-dang-trung-cap-nam-hoc-2025-2026-co-gi-moi-185250704100254676.htm

![[ছবি] হ্যানয়ের প্রায় ১ লক্ষ ২৫ হাজার শিক্ষার্থী দশম শ্রেণির ভর্তি পরীক্ষার সাহিত্য পরীক্ষা সম্পন্ন করেছে।](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

মন্তব্য (0)