Zákon o dani z příjmu fyzických osob z roku 2025 (účinný od 1. července 2026) obsahuje několik důležitých změn, jako je úprava progresivního sazebníku daně z příjmu fyzických osob ze 7 na 5 pásem; přidání zdanitelných položek příjmu; zvýšení daňového limitu pro příjmy zdaněné pro jednotlivé transakce; zvýšení limitu daně z příjmu fyzických osob pro fyzické osoby a domácnosti provozující podniky; a zvýšení odečitatelné částky pro rodinné přídavky.

Úprava sazeb daně z příjmu fyzických osob ze 7 na 5.

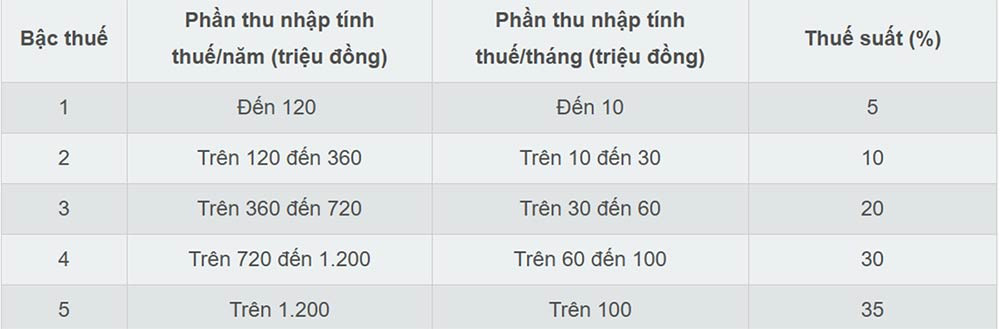

Zákon o dani z příjmu fyzických osob z roku 2025 zjednodušil progresivní sazbu daně, snížil ji ze 7 pásem na 5 a rozšířil rozdíl mezi pásmy. Sazby daně činí 5 %, 10 %, 20 %, 30 % a 35 %.

Podle nového daňového sazebníku se nejnižší sazba daně ve výši 5 % vztahuje na zdanitelný příjem do 10 milionů VND/měsíc a maximální sazba 35 % se vztahuje na příjem přesahující 100 milionů VND/měsíc. Nový daňový sazebník pomáhá snížit daňovou zátěž pro všechny osoby, které v současné době platí daně ve všech pásmech.

Podle odborníků snížení progresivní daňové sazby ze 7 na 5 pásem zjednodušuje daňový systém a eliminuje „skoky“ na mezilehlých úrovních.

Nejvyšší daňový limit byl zvýšen nad 100 milionů VND/měsíc, což znamená, že sazba 35 % bude podléhat pouze osobám s velmi vysokými příjmy. Toto je považováno za zlepšení, které je příznivé pro investory a kvalifikované pracovníky, protože snižuje počet lidí spadajících do nejvyšší daňové kategorie.

Přidání zdanitelného příjmu

Podle zákona o dani z příjmu fyzických osob z roku 2025 bude od 1. července 2026 zdaněno několik nových druhů příjmů, včetně:

- Příjmy z převodu vietnamských národních internetových domén „.vn“.

- Příjmy z převodu výsledků snižování emisí skleníkových plynů, uhlíkové kredity.

- Příjmy z převodu registračních značek získaných v dražbě, jak stanoví zákon.

- Příjem z převodu digitálních aktiv.

- Příjem z převodu zlatých slitků.

Zákon o dani z příjmu fyzických osob z roku 2025 dále jasně stanoví, že příjmy z elektronického obchodování a podnikání založeného na digitálních platformách jsou zdanitelnými příjmy (článek d, bod 1, článek 3 zákona o dani z příjmu fyzických osob z roku 2025).

Zvýšit daňový limit pro příjmy zdanitelné pro jednotlivé transakce.

Zákon o dani z příjmu fyzických osob z roku 2025 upravuje hranici příjmu z 10 milionů VND na 20 milionů VND za účelem určení zdanitelného příjmu pro určité zdroje příjmů, jako jsou výhry v loterii, licenční poplatky, franšízové poplatky, dědictví a dary.

V těchto případech se proto daň z příjmu fyzických osob stanoví vynásobením části příjmu nebo hodnoty výher či aktiv přesahující 20 milionů VND na transakci daňovou sazbou.

Zvýšit hranici příjmu pro účely daně z příjmu fyzických osob pro fyzické osoby a domácnosti podnikající v podnikání.

Jednou z klíčových změn zákona o dani z příjmu fyzických osob z roku 2025 je úprava prahové hodnoty osvobozeného příjmu pro domácnosti a individuální podniky z 200 milionů VND/rok na 500 milionů VND/rok, což umožňuje odečíst tuto částku před výpočtem daně na základě procenta z příjmu. Cílem této změny je snížit zátěž spojenou s dodržováním předpisů a usnadnit podnikání pro domácnosti a individuální podniky, zejména malé a střední podniky.

Zákon o dani z příjmu fyzických osob z roku 2025 zároveň zavádí metodu pro výpočet daně z příjmů (výnosů - výdajů) pro domácnosti a jednotlivé podniky, a to takto:

- Domácnosti a jednotlivé podniky s ročním příjmem v rozmezí od 500 milionů do 3 miliard VND: Na jejich příjem bude uplatněna daňová sazba ve výši 15 %.

- Domácnosti a jednotlivé podniky s ročním příjmem v rozmezí od 3 do 50 miliard VND: Na jejich příjem bude uplatněna daňová sazba ve výši 17 %.

- Domácnosti a jednotlivé podniky s ročním obratem přesahujícím 50 miliard VND: Na jejich příjem bude uplatněna daňová sazba ve výši 20 %.

Jednotlivci s ročním příjmem přesahujícím 500 milionů VND až do 3 miliard VND si mohou zvolit, zda se jejich daň vypočítává buď na základě procenta z příjmu, nebo z příjmu.

Jednotlivci, kteří pronajímají nemovitosti, s výjimkou ubytovacích zařízení, platí daň z příjmu fyzických osob, která se vypočítá vynásobením části ročního příjmu přesahující 500 milionů VND sazbou daně ve výši 5 %.

Zákon o dani z příjmu fyzických osob z roku 2025 dále upravuje daňovou sazbu z 2 % na 5 % u určitých příjmů z poskytování digitálních obsahových produktů a služeb souvisejících se zábavou, videohrami atd.

Zvyšte osobní příplatek.

Zákon o dani z příjmu fyzických osob z roku 2025 zvýšil osobní slevu pro daňové poplatníky z 11 milionů VND na 15,5 milionu VND měsíčně a slevu pro každou vyživovanou osobu z 4,4 milionu VND na 6,2 milionu VND měsíčně.

Podle zákona jsou osobní srážky částky odečtené od zdanitelného příjmu před výpočtem daně ze mzdy a příjmu ze mzdy – fyzických osob daňových poplatníků s bydlištěm.

Osobní srážky zahrnují srážku ve výši 15,5 milionu VND/měsíc (186 milionů VND/rok) pro daňového poplatníka a srážku ve výši 6,2 milionu VND/měsíc pro každou vyživovanou osobu.

Zdroj: https://vietnamnet.vn/5-thay-doi-lon-cua-luat-thue-thu-nhap-ca-nhan-2025-tu-1-7-2481753.html

![[Fotografie] Člen stálého výboru ústředního výboru strany Tran Cam Tu pracuje s ústředním kontrolním výborem](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/28/1779969579668_ndo_br_bnd-2495-jpg.webp)

Komentář (0)