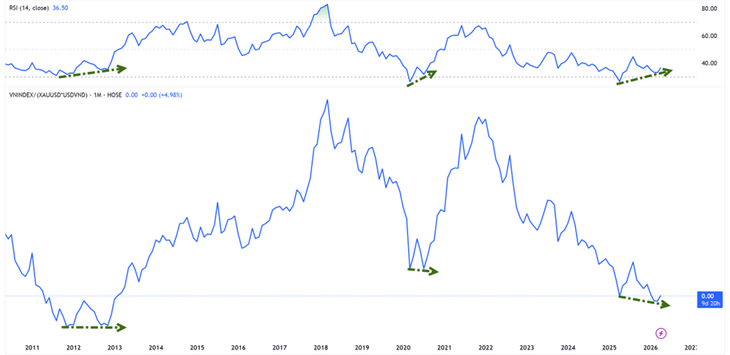

Ve srovnání se zlatem je index VN na nejnižší hodnotě za více než deset let - Foto: HUU HANH

Podle statistik Tuoi Tre Online se vietnamský akciový trh od obchodní seance 9. dubna zotavil z korekční fáze. Index VN zatím zaznamenává pátý týden v řadě růst.

Ocenění akciového trhu ve zlatě: stále na dně.

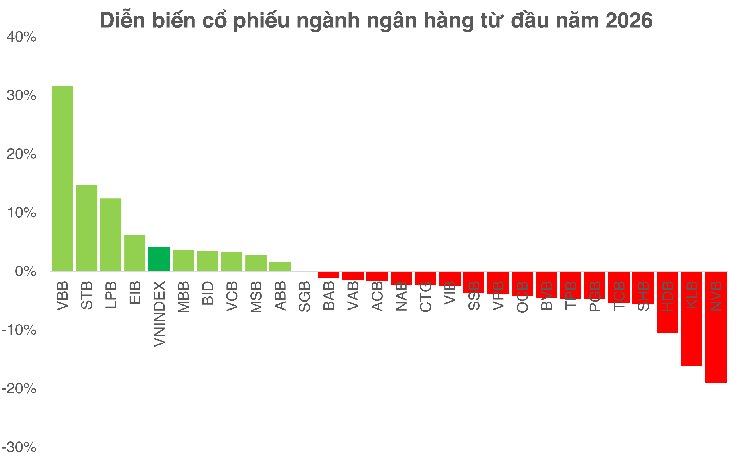

Pokud jde o výkonnost, index VN se již čtvrtý rok po sobě vrátil k růstové trajektorii. Na konci obchodní seance 22. dubna vzrostl index ve srovnání se začátkem roku 2026 přibližně o 4,1 %.

Světové ceny zlata však také zažívají čtvrtý rok růstu v řadě a od začátku roku 2026 se zvýšily o téměř 9 %.

Pan Nguyen The Minh – ředitel divize investičního bankovnictví společnosti An Binh Securities Joint Stock Company – citoval pozoruhodnou statistiku, která ukazuje, že pokud se index VN měří ve zlatě (index VNI-XAU), trh se v současné době obchoduje kolem dna období 2012–2013.

To znamená, že i kdyby se index zotavil, akcie by v rostoucím trendu zůstávaly za zlatem daleko za ním.

VNI-XAU však vykazuje býčí divergence s indikátory momenta.

„V minulosti se tento signál objevoval v období 2012–2013 a v roce 2020 – v době, kdy trh vytvořil dlouhodobé dno před vstupem do nového vzestupného cyklu,“ analyzoval pan Minh.

Levné peníze se zatím nevrátily, ale tlak polevil.

Z hlediska peněžních toků vykazuje vývoj úrokových sazeb první pozitivní signály. Pan Bui Van Huy, ředitel investičního výzkumu ve společnosti FIDT JSC, uvedl, že mezibankovní jednodenní úroková sazba prudce klesla z přibližně 8–10 % na začátku dubna na 4 % v polovině dubna.

Ochlazení krátkodobých kapitálových nákladů pomáhá snižovat tlak na likviditu v systému a zlepšuje náladu na trhu, jelikož se poněkud zmírňují obavy z odlivu kapitálu z rizikových aktiv.

Podle pana Huye to však zatím nelze považovat za známku nového cyklu levných peněz. V roce 2025 se očekává růst úvěrů kolem 19 %, zatímco vklady se zvýší pouze o 11,4 %, což donutí mnoho bank nadále se spoléhat na mezibankovní trh a dluhopisové kanály.

Nedávný krok byl proto spíše „lokální deeskalací“ než obratem měnové politiky.

Dopad na akcie je v současnosti omezen především na podporu ocenění a sentimentu, zatímco vytvoření dlouhodobějšího vzestupného trendu stále vyžaduje další podmínky, jako je růst zisku a návrat reálného cash flow.

Banky zůstávají pro trh „testovacím případem“.

Podle pana Bui Van Huye zůstává bankovní sektor nejdůležitější proměnnou pro posouzení udržitelnosti trhu. Z hlediska ocenění se tato skupina v současné době obchoduje s poměrem P/B kolem 1,3násobku s ROE přibližně 16 % – což je výrazně méně než historické úrovně.

I když stále existuje prostor pro přecenění, příležitosti nebudou rozloženy rovnoměrně. Rok 2026 by měl být obdobím silné diferenciace, kdy banky se silnou kapitálovou základnou, vysokou mírou CASA a stabilní kvalitou aktiv budou i nadále zvyšovat své výhody, zatímco slabší banky budou čelit tlaku z klesající čisté úrokové míry (NIM) a rostoucích kapitálových nákladů.

Vzhledem k potenciálnímu poklesu čisté úrokové míry (NIM) v celém odvětví pod 3 % a selektivnějšímu poskytování úvěrů se investování do bank stává náročnějším a vyžaduje selektivnější přístup než pouhé nakupování na základě trendů v odvětví.

K ukončení obchodování 22. dubna

Z jiného úhlu pohledu pan Nguyen Van Truc - ředitel analytického centra akciové společnosti NSI National Securities - zdůraznil, že vlna navyšování kapitálu vytváří nové konkurenční prostředí s cílem dosáhnout základního kapitálu ve výši 100 000 miliard VND.

V krátkodobém horizontu může získávání kapitálu vyvíjet tlak na ceny akcií v důsledku zvýšené nabídky. V dlouhodobém horizontu však rozhodujícím faktorem zůstává efektivita využití kapitálu. Pokud generované zisky překročí úroveň zředění, může dojít k přecenění akcií na vyšší úroveň.

Naopak, pokud se kapitál nepřemění na reálný růst, je tlak na snižování cen nevyhnutelný.

Zdroj: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Obrázek] Detailní pohled na křižovatku spojující dvě rychlostní silnice a letiště Long Thanh.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779703378210_ndo_br_z7863716673926-224453a31600126cce10622af6290afd-4549-jpg.webp)

![[Obrázek] Městský život v Hanoji pod tlakem „spalujícího horka“](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/25/1779706979265_nang-nong-t5-2026-minh-duy-7-4636-jpg.webp)

Komentář (0)