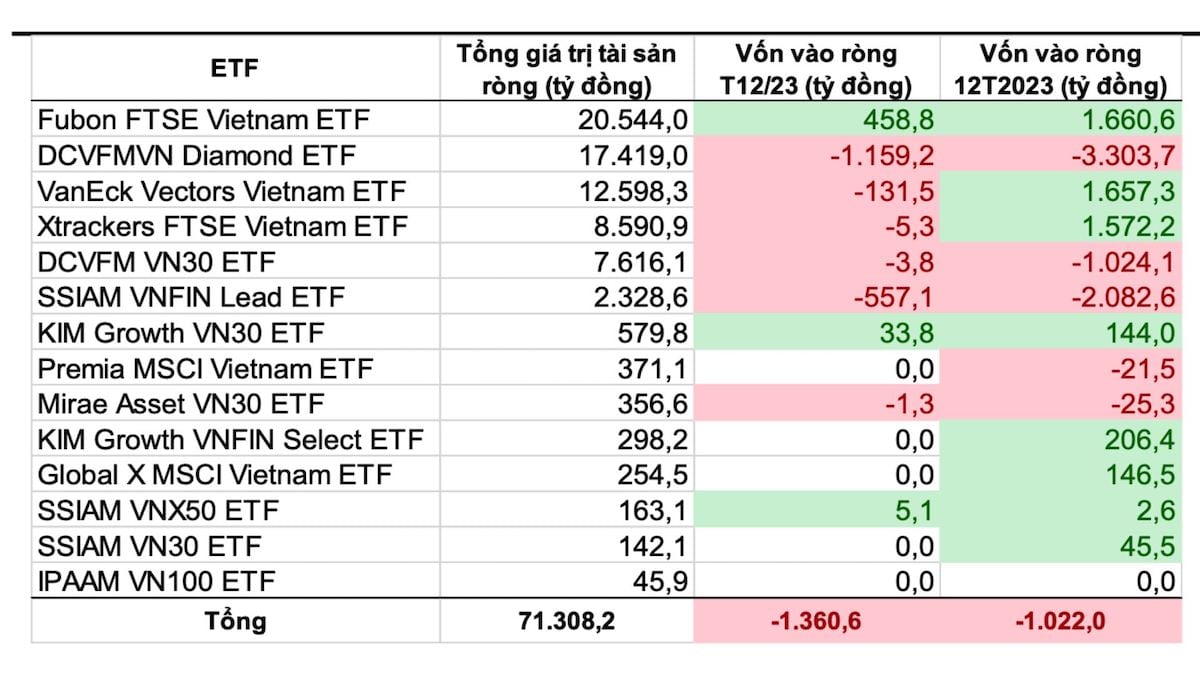

Navzdory silnému začátku roku s čistým přílivem zaznamenaly hlavní vietnamské ETF do konce roku 2023 celkový čistý odliv ve výši 1 022 miliard VND. Podle pana Nguyen Ba Khuonga, analytika společnosti VNDIRECT Securities, jen v prosinci 2023 činil odliv téměř 1 361 miliard VND. Většina z toho byla způsobena čistým odlivem z ETF DCVFMVN Diamond (1 159,2 miliard VND), ETF VNFIN Lead od SSIAM (557 miliard VND) a ETF VanEck Vectors Vietnam (131,5 miliard VND).

Naopak fond Fubon FTSE Vietnam a fond KIM Growth VN30 zaznamenaly čistý příliv ve výši 458,7 miliardy VND, respektive 33,8 miliardy VND.

Konkrétněji, v uplynulém roce se vietnamskému ETF Fubon FTSE i nadále dařilo díky čistým nákupům, a to i přes to, že zahraniční investoři na vietnamském akciovém trhu obecně silně prodávají. K 8. lednu fond vydal čisté 2 miliony jednotek fondu, což odpovídá přibližně 0,7 milionu dolarů. Emise Fubon ETF dosáhla přibližně 18 miliard VND a celá částka byla použita na nákup vietnamských akcií.

V dalších zprávách zahraniční investoři v prosinci 2023 zvýšili svou čistou prodejní aktivitu s čistou prodejní hodnotou přesahující 10 096 miliard VND. Tento měsíc byl také měsícem s nejvyšší čistou prodejní hodnotou v roce 2023 ze strany zahraničních investorů, která byla téměř třikrát vyšší než čistá prodejní hodnota v předchozím měsíci. Mezi akcie, které v posledním měsíci roku prodali nejvíce, patřily VHM, HPG, FUEVFVND, VNM, STB, VCB a VPB. Naopak akcie, které nejvíce nakupovali, patřily MWG, VHC, BID, NVL, NKG a CMG.

„Thajští investoři sehráli v prosinci 2023 hlavní roli v čistém prodeji zahraničních investorů. Thajsko přijalo nový daňový zákon, který od 1. ledna 2024 zvýší sazbu daně z příjmů ze zahraničí. Thajští investoři proto před rokem 2024 prodali a repatriovali svá aktiva, aby se vyhnuli této nové daňové sazbě,“ vysvětlil pan Khuong.

Podle analytiků dále čistý odliv pramení také z úrokového rozdílu mezi domácí měnou a americkým dolarem. Konkrétně u ETF DCVFM VNDiamond (který zaznamenal čistý odliv téměř 3 700 miliard VND) patří mezi důvody také to, že některé akcie dosáhly svých investičních limitů, že se kótované společnosti špatně dařilo, a že se akcie bank staly méně atraktivní.

Podle expertů ze společnosti SSI Research by investiční toky na vietnamském akciovém trhu mohly ve střednědobém horizontu těžit z přesunu kapitálu na rozvojové trhy. K tomu však obvykle dojde až poté, co Fed začne snižovat úrokové sazby. V krátkodobém horizontu může být atraktivita vietnamských akcií pro thajské a jihokorejské investory ovlivněna novými regulacemi/plány jejich příslušných vlád zaměřenými na posílení jejich domácích akciových trhů.

Zdroj

![[Foto] Premiér Pham Minh Chinh se účastní konference o plnění úkolů pro rok 2026 v odvětví průmyslu a obchodu](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2025%2F12%2F19%2F1766159500458_ndo_br_shared31-jpg.webp&w=3840&q=75)

Komentář (0)