Uprostřed jestřábího postoje Fedu k úrokovým sazbám a známek uvolnění napětí na Blízkém východě odtekl kapitál z drahých kovů i energetických akcií, což stáhlo index MXV dolů o 1,67 % na 2 589 bodů.

Pozornost trhu se přesunula na drahé kovy, jelikož ceny stříbra klesly o více než 5 % a prodloužily tak svůj pokles již třetí den po sobě. Ceny ropy mezitím nadále oslabovaly a klesly na nejnižší úroveň od začátku března, jelikož obavy z narušení dodávek na Blízkém východě postupně ustupovaly.

Cena stříbra klesla již třetí seanci v řadě po jestřábích signálech ze strany Fedu.

Na trhu s drahými kovy čelily ceny stříbra i nadále silnému prodejnímu tlaku poté, co investoři vstřebali informace ze zasedání FOMC Federálního rezervního systému ze 17. června.

Fed se proto rozhodl ponechat referenční úrokovou sazbu beze změny; nicméně 9 z 18 členů FOMC předpovědělo alespoň jedno zvýšení úrokových sazeb do konce roku. Nový předseda Fedu Kevin Warsh rovněž znovu potvrdil, že nejvyšší prioritou je vrátit inflaci zpět k dlouhodobému cíli 2 %.

Je pozoruhodné, že nezveřejnění osobní prognózy úrokových sazeb panem Warshe přimělo mnoho velkých finančních institucí, jako jsou Deutsche Bank a BofA Global Research, k revizi svých prognóz směrem k dalšímu zvýšení sazeb v tomto roce. Nástroj FedWatch burzy CME v současné době odhaduje pravděpodobnost alespoň jednoho zvýšení sazeb do konce roku na přibližně dvě třetiny.

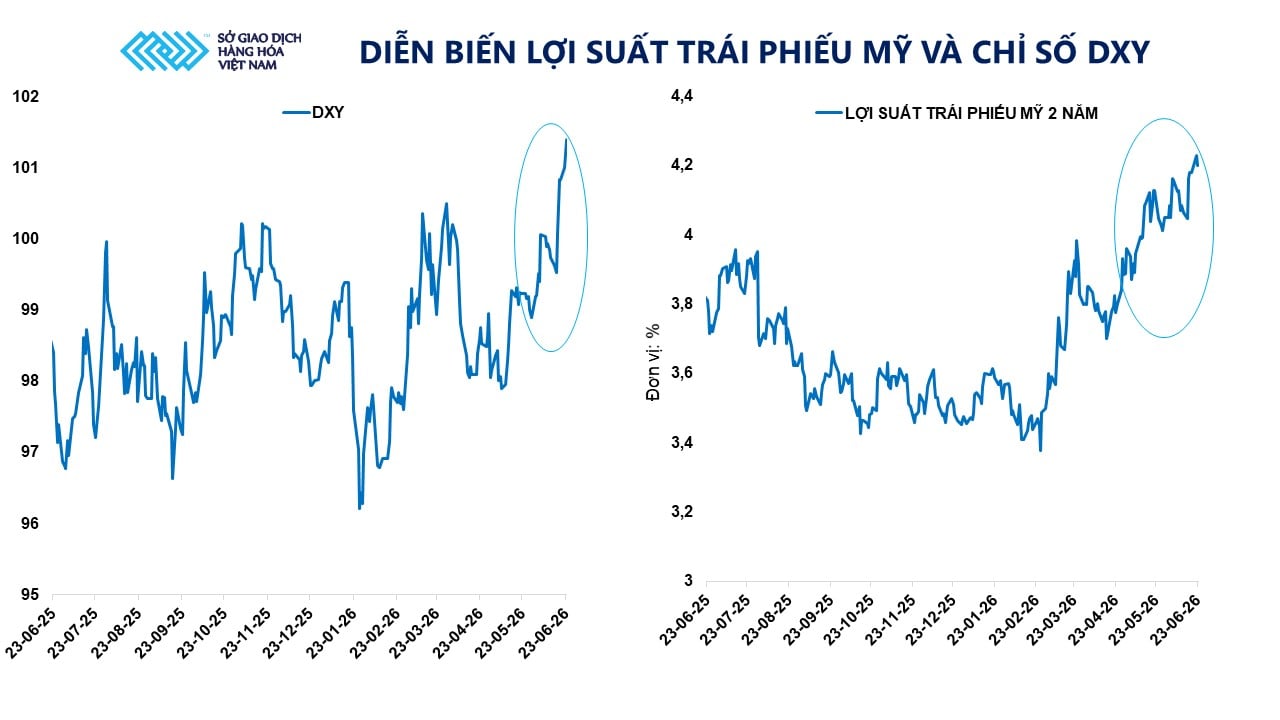

Očekávání trvale vysokých úrokových sazeb nadále podporují americký dolar a výnosy amerických dluhopisů. Index dolaru (DXY) vzrostl na 101,14 bodu, což je nejvyšší úroveň za 13 měsíců, zatímco výnos dvouletých amerických státních dluhopisů zůstává poblíž nejvyšší úrovně od února 2025. Tato situace zvyšuje náklady příležitosti spojené s držbou nevýnosových aktiv, jako je zlato a stříbro.

Ve srovnání se zlatem obvykle stříbro zažívá větší volatilitu kvůli svým dvojím vlastnostem jako bezpečného aktiva a své citlivosti na výhled průmyslové spotřeby. Když americký dolar posiluje a peníze odtékají z drahých kovů, prodejní tlak na stříbro se obvykle zesiluje silněji než na zlato.

Na konci obchodování 23. června klesly ceny futures kontraktů na zlato o téměř 2 % na 4 108 dolarů za tunu, zatímco ceny futures kontraktů na stříbro klesly o 5,34 % na 62 dolarů za unci. Na Vietnamské komoditní burze (MXV) bylo stříbro i nadále středem zájmu skupiny kovů a představovalo téměř 80 % celkové obchodní hodnoty skupiny.

Kromě tlaku měnové politiky vykazuje kapitál také známky stahování z trhu s drahými kovy. Podle Světové rady pro zlato prodaly severoamerické ETF v posledním květnovém týdnu přibližně 7,3 tuny zlata, což odpovídá hodnotě přesahující 1 miliardu dolarů.

Podle MXV jsou však současné tlaky primárně krátkodobé. V dlouhodobém horizontu budou nejistoty související s veřejným dluhem, rozpočtovými deficity a výhledem hospodářského růstu v USA i nadále podporovat poptávku po bezpečných aktivech. V současné době se velikost amerického veřejného dluhu blíží 40 bilionům dolarů, což je přibližně 4,5krát více než před finanční krizí v roce 2008.

Poptávka po zlatě jakožto uchovateli hodnoty ve velkých ekonomikách ve skutečnosti zůstává vysoká. Podle údajů čínských celníků země v květnu dovezla přibližně 163 tun zlata, což je nejvyšší úroveň za dva roky. Za prvních pět měsíců roku dosáhl dovoz zlata přibližně 692 tun, což představuje nárůst o 76 % ve srovnání se stejným obdobím loňského roku. Čínská lidová banka (PBoC) mezitím zaznamenala 19. měsíc čistých nákupů zlata v řadě, což naznačuje, že poptávka po zlatých rezervách ze strany centrálních bank nevykazuje žádné známky zpomalení.

Očekávání zlepšení nabídky nadále vyvíjí tlak na ceny ropy.

Na energetickém trhu ceny ropy nadále oslabovaly, protože investoři zmírnili své obavy ohledně rizik dodávek z Blízkého východu.

Podle MXV se trh s ropou přesouvá od obav z narušení dodávek k hodnocení pravděpodobnosti zlepšení globálních dodávek v blízké budoucnosti. To způsobuje, že se geopolitická riziková prémie nahromaděná v předchozích týdnech dále zmenšuje.

Velká část současného poklesu pramení z pozitivních signálů v jednáních mezi USA a Íránem. Ministerstvo financí USA dříve vydalo dočasnou 60denní výjimku ze sankcí, která umožnila obnovení finančních, přepravních a pojišťovacích služeb podporujících vývoz íránské ropy a rafinovaných produktů. Tento krok zvýšil očekávání, že se jeden z hlavních dodavatelů OPEC postupně vrátí na mezinárodní trh.

Kromě toho se postupně zotavuje lodní doprava přes Hormuzský průliv. Nejnovější údaje Mezinárodní námořní organizace (IMO) ukazují, že objem lodí proplouvajících touto životně důležitou vodní cestou se od minulého týdne zvyšuje a do 22. června dosáhl průměrného počtu téměř 25 plavidel denně. Data ze společnosti Kpler mezitím naznačují, že skutečný počet by mohl být až 39 plavidel, pokud se započítávají i ta, jejichž signály AIS byly vypnuty nebo ztraceny. To naznačuje, že se přeprava energie v regionu postupně vrací k normálu.

Podle údajů MXV klesly ceny ropy Brent na konci včerejšího obchodování o více než 1 % na méně než 77,1 USD za barel, zatímco ceny ropy WTI klesly o téměř 0,9 % na téměř 73,2 USD za barel. Obě ceny jsou nejnižší od začátku března.

Pan Do Xuan Quy - zástupce generálního ředitele a spoluzakladatel společnosti 3D Commodity Trading Joint Stock Company (obchodní člen č. 072 v MXV) - se k vývoji na trhu s ropou vyjádřil, že tlak na pokles vychází z přehodnocení rizik dodávek z Blízkého východu na trhu.

„Obavy z narušení lodní dopravy přes Hormuzský průliv se výrazně zmírnily po pozitivních signálech z jednání mezi USA a Íránem, včetně kroku Washingtonu ke zmírnění sankcí na íránskou ropu. To zvýšilo očekávání, že se globální dodávky ropy v blízké budoucnosti zlepší,“ uvedl pan Quy.

Podle pana Quye, ačkoli ceny ropy klesají, tento trh zůstává vysoce citlivý na geopolitické faktory, zejména proto, že mezi USA a Íránem stále panují neshody u jednacího stolu a neexistuje žádná oficiální dohoda o ukončení konfliktu, který trvá od konce února.

Na druhou stranu celkové zásoby ropy v USA klesly na nejnižší úroveň za více než 40 let, což vyvolává obavy ohledně schopnosti uspokojit poptávku po palivech v největší světové ekonomice, zejména v době, kdy země vstupuje do své vrcholné cestovní sezóny. To by mohlo v blízké budoucnosti podpořit ceny ropy, pokud skutečná poptávka bude nadále růst.

Zdroj: https://baotintuc.vn/thi-truong-tien-te/gia-bac-va-dau-dong-loat-giam-20260624105534560.htm