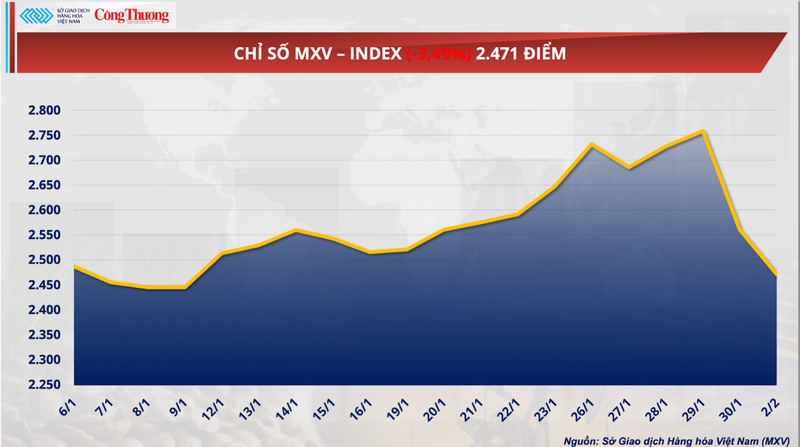

Der globale Rohstoffmarkt erlebte einen volatilen Handelstag. Der MXV-Index stürzte um fast 3,5 % ab und schloss bei 2.471 Punkten. Im Fokus stand der historische Preisverfall von Erdgas um fast 26 %, der alle vorherigen Gewinne zunichtemachte. Auch Agrarprodukte, allen voran Weizen, gerieten aufgrund von Überangebot und starker Konkurrenz aus der Schwarzmeerregion unter erheblichen Verkaufsdruck.

MXV-Index.

Der plötzliche Umschwung bei den Erdgaspreisen hat die Energiemärkte erschüttert.

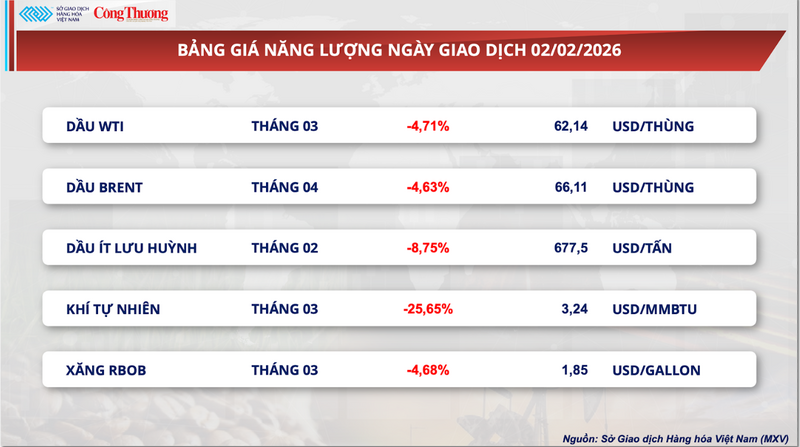

Laut der vietnamesischen Warenbörse (MXV) dominierte gestern erneut der rote Markt den Energiesektor. Der Fokus verlagerte sich auf Erdgas, dessen rasanter Preisanstieg der letzten Woche sich unerwartet abschwächte.

Zum Handelsschluss am Montag brach der März-Kontrakt für Erdgas an der NYMEX um fast 26 % ein und fiel auf rund 3,24 US-Dollar pro MMBtu. Dieser dramatische Rückgang machte fast alle Gewinne des Erdgaspreises seit Mitte Januar zunichte. Laut Experte Bob Yawger von Mizuho ist das Risiko und die Volatilität bei Erdgas derzeit unter den globalen Rohstoffen am höchsten.

Energiepreisliste

Dieser drastische Kursverfall trägt deutlich die Handschrift automatisierter Handelsalgorithmen. Als der Kurs wichtige technische Unterstützungsniveaus durchbrach, wurde eine Welle von Leerverkaufsaufträgen von Hedgefonds ausgelöst, die einen Dominoeffekt an der NYMEX zur Folge hatte. Dies erklärt den Rückgang von fast 26 % innerhalb nur einer Sitzung – eine Volatilität, die typischerweise nur bei risikoreichen Anlagen oder während schwerer Finanzkrisen auftritt.

Laut MXV ist einer der Hauptgründe für den starken Preisrückgang die schneller als erwartete Erholung der Erdgasversorgung in den USA nach dem Schneesturm. Die Produktion in vielen Feldern hat sich allmählich stabilisiert, was zur Beruhigung des Marktes beitrug, nachdem die Erdgaspreise am 28. Januar ein Dreijahreshoch erreicht hatten. Zuvor hatte das Einfrieren von Gasquellen in Texas und einigen angrenzenden Bundesstaaten infolge von Winterstürmen die Produktion stark beeinträchtigt und einen sprunghaften Anstieg der Heiznachfrage ausgelöst.

Laut Daten von BloombergNEF erreichte die Erdgasproduktion in den 48 kontinentalen US-Bundesstaaten gestern rund 3,16 Milliarden Kubikmeter, ein Anstieg von 5,7 % gegenüber dem Vorjahr und der höchste Wert der letzten zwei Wochen. Daten der LSEG zeigten zudem, dass die Erdgasproduktion im Februar im Vergleich zum Januar leicht zulegte, was die Sorgen um mögliche Versorgungsengpässe etwas dämpfte.

Neben den Versorgungsengpässen wird nach rund zehn Tagen intensiver Kälte erwartet, dass sich das Wetter in den USA bis zum 17. Februar wieder normalisiert, was zu einem Rückgang der Nachfrage nach Erdgas zum Heizen führen dürfte. Diese Entwicklung hat wiederum Auswirkungen auf andere Energierohstoffe. So ist beispielsweise der Preis für schwefelarmes Rohöl zur Lieferung im Februar an der ICE EU um fast neun Prozent auf 1,85 US-Dollar pro Gallone gefallen – den niedrigsten Stand seit einer Woche.

Der Druck des globalen Energiemarktes ist nicht zu ignorieren, da sich erste Anzeichen einer Entspannung im Nahen Osten abzeichnen. Spekulationen über neue Verhandlungen zu Öl- und Gaslieferungen aus dem Iran haben zu einem Kapitalabzug aus als sicher geltenden Anlagen im Energiesektor geführt. Erdgas, aufgrund seiner hohen Sensibilität, ist als erstes und am stärksten betroffenes Gut betroffen, da die Risikoprämien vom Markt verschwunden sind.

Auf der Nachfrageseite schätzt LSEG, dass der durchschnittliche Erdgasverbrauch in den 48 kontinentalen US-Bundesstaaten, einschließlich der Exporte, von über 4,51 Milliarden Kubikmetern pro Tag in dieser Woche auf unter 4,17 Milliarden Kubikmeter pro Tag in der nächsten Woche sinken wird. BloombergNEF berichtet jedoch, dass der Gasverbrauch im Nordosten aufgrund der anhaltenden Kälte weiterhin hoch ist, was kurzfristig mit erheblichen Preisschwankungen bei Erdgas rechnen lässt.

Analysten gehen davon aus, dass der jüngste Kurssturz zeigt, dass der Markt die Angebotsrisiken letzte Woche überschätzt hat. Tatsächlich erholten sich die Gasquellen in den Haynesville- und Perm-Becken nach dem Frost deutlich schneller als erwartet. Die Rückkehr des Angebots genau zu dem Zeitpunkt, als wärmeres Wetter vorhergesagt wurde, führte zu einem doppelten Schock, der den Markt in ein lokales Überangebot trieb und die Preise innerhalb einer einzigen Handelssitzung stark einbrechen ließ.

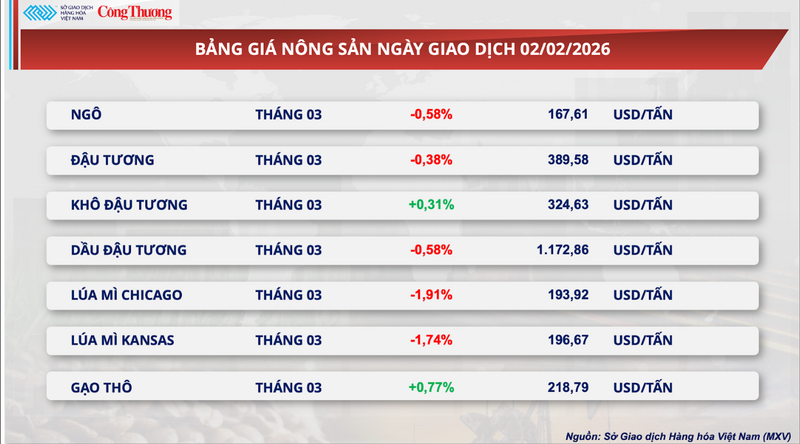

Die Weltmarktpreise für Weizen sind stark gefallen.

Dem allgemeinen Markttrend folgend, verzeichnete auch der Agrarrohstoffsektor gestern einen starken Verkaufsdruck. Fünf von sieben Rohstoffen schlossen im Minus. Konkret fiel der Weizen-Futures-Kontrakt für März in Chicago um fast 2 % und schloss bei 193,9 US-Dollar pro Tonne. Ähnlich verhielt es sich mit dem Weizen-Futures-Kontrakt für Kansas im gleichen Zeitraum, der 1,74 % nachgab und bei 196,7 US-Dollar pro Tonne schloss.

Preisliste für landwirtschaftliche Produkte

Laut dem US- Landwirtschaftsministerium (USDA) wurden im wöchentlichen Exportinspektionsbericht lediglich 326.800 Tonnen Weizen für die Zollabfertigung geprüft – ein Rückgang um mehr als 52.100 Tonnen gegenüber der Vorwoche. Obwohl dieser Wert innerhalb der Analystenerwartungen (200.000–400.000 Tonnen) liegt, setzt die Exportverlangsamung die ohnehin hohen inländischen Lagerbestände unter Druck. Die kumulierten Exporte für das Erntejahr 2025/26 liegen zwar derzeit rund 18,6 % über dem Wert des Vorjahreszeitraums, doch der Markt befürchtet weiterhin einen Rückgang in der zweiten Hälfte des Erntejahres.

Was die Wetterbedingungen angeht, bewertet World Weather Inc. die Ernteaussichten auf der Nordhalbkugel als sehr optimistisch. Feldberichte bestätigen, dass es am vergangenen Wochenende in den USA und anderen Regionen zu keinem Frostschaden an Winterweizen kam, und prognostizieren, dass in den nächsten zehn Tagen voraussichtlich kein Frost die Ernte gefährden wird.

In wichtigen Verbrauchsgebieten trägt der reichliche Regen dazu bei, die anhaltende Dürre im Nahen Osten und Nordafrika zu lindern. Insbesondere die deutlich verbesserte Bodenfeuchtigkeit in Tunesien hat den dringenden Importdruck aus diesem Land verringert.

Unterdessen sorgen ideale Wetterbedingungen in Frankreich – dem führenden Weizenexporteur – für eine vielversprechende Ernte auf dem Weltmarkt. Die Kombination aus nachlassender Importnachfrage in den Verbraucherländern und positiven Angebotsaussichten aus den wichtigsten Exportländern hat die Sorgen um globale Getreideversorgungsengpässe deutlich gemildert.

Neben den positiven Aussichten in Westeuropa und Nordafrika erzeugt das Überangebot aus Osteuropa und der Schwarzmeerregion einen starken Wettbewerbsdruck auf dem globalen Weizenmarkt.

Laut einem Bericht des kroatischen Statistikamtes wird die Weizenproduktion des Landes im Jahr 2025 voraussichtlich einen Rekordwert von 1,05 Millionen Tonnen erreichen, was einem Anstieg von fast 29 % gegenüber 2024 entspricht. Dieses reichliche Angebot führt zusammen mit dem Zustrom billiger Waren aus Ungarn und Polen zu einem riesigen Lagerbestand, der bereit ist, auf die internationalen Märkte zu gelangen.

Bemerkenswert ist, dass sich die Weizenlieferungen aus Kasachstan über Russland verdreifacht und 2,2 Millionen Tonnen erreicht haben. Das überwältigende Angebot aus der Schwarzmeerregion mit seinen äußerst wettbewerbsfähigen Preisen entwickelt sich zum größten Hindernis für US-Weizen im Welthandel. Diese Situation zwingt US-Exporteure zu ständigen Anpassungen und dazu, ihre Gewinnmargen auf ein Minimum zu reduzieren, um bei internationalen Ausschreibungen wettbewerbsfähig zu bleiben.

Auf der Nachfrageseite zeigen die Importaktivitäten Chinas zwar noch leichte Anzeichen einer Erholung, dieser Anstieg reicht jedoch noch nicht aus, um das Gleichgewicht zwischen Angebot und Nachfrage wiederherzustellen.

Chinesische Importeure verfolgen eine Strategie der Diversifizierung ihrer Bezugsquellen und priorisieren Lieferungen aus Brasilien und Südamerika, da diese im Vergleich zu US-Waren deutlich wettbewerbsfähigere Preise bieten. Die Sparmaßnahmen wichtiger Partnerländer angesichts globaler wirtschaftlicher Unsicherheiten haben zu einer anhaltenden Stagnation der US-Weizenexporte geführt.

Infolgedessen haben die US-Weizenbestände mit 45,6 Millionen Tonnen den höchsten Stand seit sechs Jahren erreicht. Der Mangel an ausreichend großen Bestellungen, um den Lagerdruck zu verringern, hat zu einem Warenrückstand geführt, der nicht nur hohe Lagerkosten verursacht, sondern auch das gesamte Logistiksystem des Landes belastet.

Preisliste für einige andere Warenarten

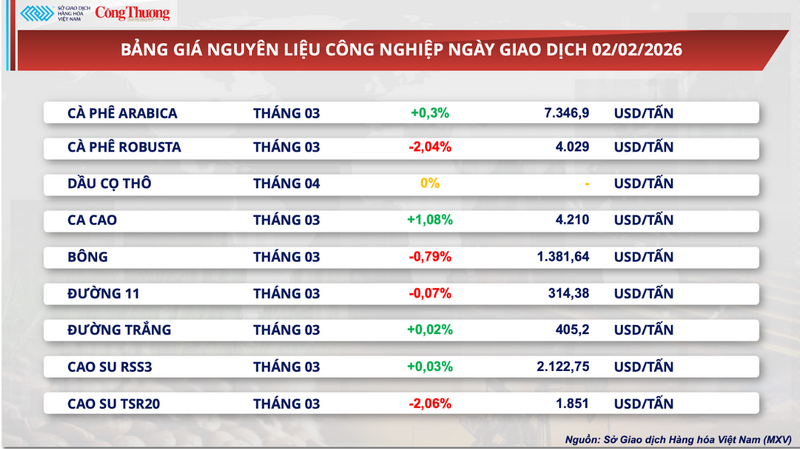

Preisliste für industrielle Rohstoffe

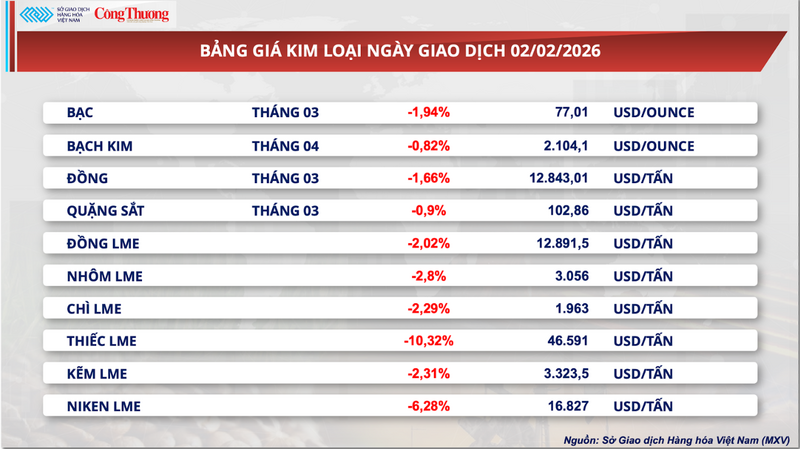

Metallpreisliste

Quelle: https://congthuong.vn/ap-luc-cung-cau-day-gia-lua-mi-giam-gan-2-441552.html

Kommentar (0)