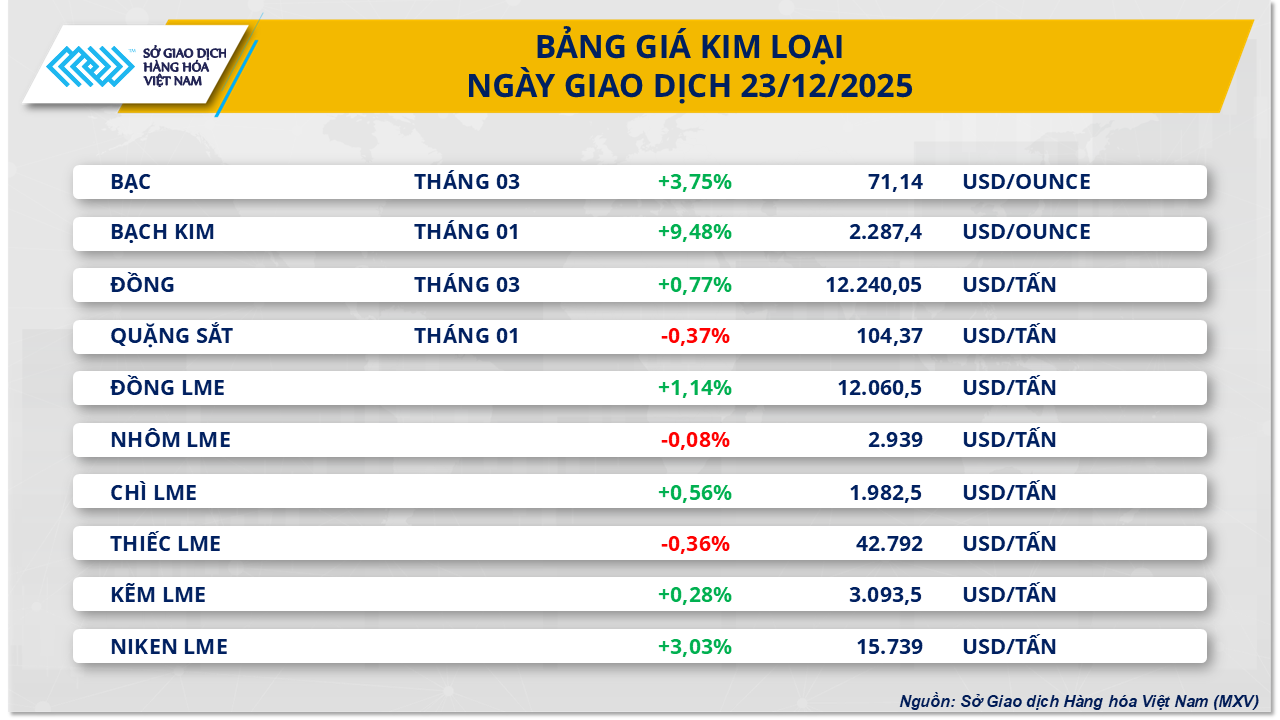

Auch die Weizenpreise erreichten wieder den Höchststand von 190 US-Dollar pro Tonne. Der starke Kaufdruck am Rohstoffmarkt trieb den MXV-Index um mehr als 1,5 % nach oben und schloss bei 2.409 Punkten.

Die Silberpreise erreichten einen neuen Höchststand.

Zum Handelsschluss gestern setzte sich der hohe Kaufdruck im Metallsektor fort, wobei bei sieben von zehn Rohstoffen Preissteigerungen zu verzeichnen waren. Besonders hervorzuheben ist der Preisanstieg beider Edelmetalle auf neue Allzeithochs. Silber überschritt erstmals die Marke von 70 US-Dollar pro Unze und stieg um 3,8 % auf 71,1 US-Dollar pro Unze. Dies war der dritte Tag in Folge mit Kursgewinnen für Silber.

Laut MXV spiegelt der Anstieg der Silberpreise das Zusammenwirken mehrerer unterstützender Faktoren wider, von makroökonomischen Entwicklungen und Investitionsströmen bis hin zu physischem Angebot und Nachfrage.

Erstens begünstigt der schwächere US-Dollar weiterhin den Aufwärtstrend der Silberpreise. Gestern fiel der Dollar-Index (DXY) den zweiten Tag in Folge auf 97,9 Punkte, wodurch USD-denominierte Anlagen für Anleger mit anderen Währungen attraktiver wurden.

Diese Entwicklung erfolgt vor dem Hintergrund, dass der Markt zunehmend davon ausgeht, dass die US-Notenbank (Fed) im nächsten Jahr mehr Spielraum für eine Lockerung der Geldpolitik haben wird, angesichts des sich abschwächenden Arbeitsmarktes und der niedriger als erwartet ausgefallenen Inflation.

Neben monetären Faktoren tragen auch geopolitische Risiken zur Stärkung der defensiven Marktstimmung bei. Die jüngsten Spannungen zwischen den USA und Venezuela haben sich durch die harte Linie von Präsident Donald Trump weiter verschärft und die Instabilität in Lateinamerika verstärkt. Diese Entwicklung hat Kapitalflüsse in sichere Anlagen, darunter Silber, ausgelöst.

Im Hinblick auf Angebot und Nachfrage spielt die Nachfrage nach physischem Silber weiterhin eine entscheidende Rolle für den Aufwärtstrend der weltweiten Silberpreise. Laut LSEG erhöhte der weltgrößte Silber-ETF, der iShares Silver Trust, seine Silberbestände bis zum 23. Dezember auf 530,6 Millionen Unzen (über 16.500 Tonnen), ein Plus von 4,4 % gegenüber Anfang Dezember. Diese Entwicklung nährt die Sorge vor einer Verknappung des physischen Silberangebots auf dem Weltmarkt, insbesondere da das Edelmetall voraussichtlich das fünfte Jahr in Folge ein Angebotsdefizit verzeichnen wird.

Hinsichtlich der Positionsstruktur bleiben die Investitionsströme positiv. Der Commitment of Transactions (COT)-Bericht der US-amerikanischen Commodity Futures Trading Commission (CFTC) zeigt, dass die Gruppe der verwalteten Gelder, einschließlich Fonds und Investmentinstitutionen, in der Woche bis zum 16. Dezember weiterhin eine Netto-Long-Position in Standard-Silberkontrakten an der COMEX-Börse mit einem Volumen von 21.887 Kontrakten hielt. Dies spiegelt das Vertrauen der Investmentfonds in den mittelfristigen Aufwärtstrend von Silber wider, auch wenn der Markt kurzfristigen technischen Korrekturen unterliegen kann.

Im Inland orientieren sich die Silberpreise aufgrund der Abhängigkeit von Importen eng an den globalen Trends und stiegen im Vergleich zum Vortag um etwa 1 %. Am Morgen des 24. Dezember lag der Preis für 999er Silber in Hanoi bei 2,265 bis 2,295 Millionen VND/Unze (Ankaufspreis minus Verkaufspreis). In Ho-Chi-Minh-Stadt betrug er 2,267 bis 2,3 Millionen VND/Unze.

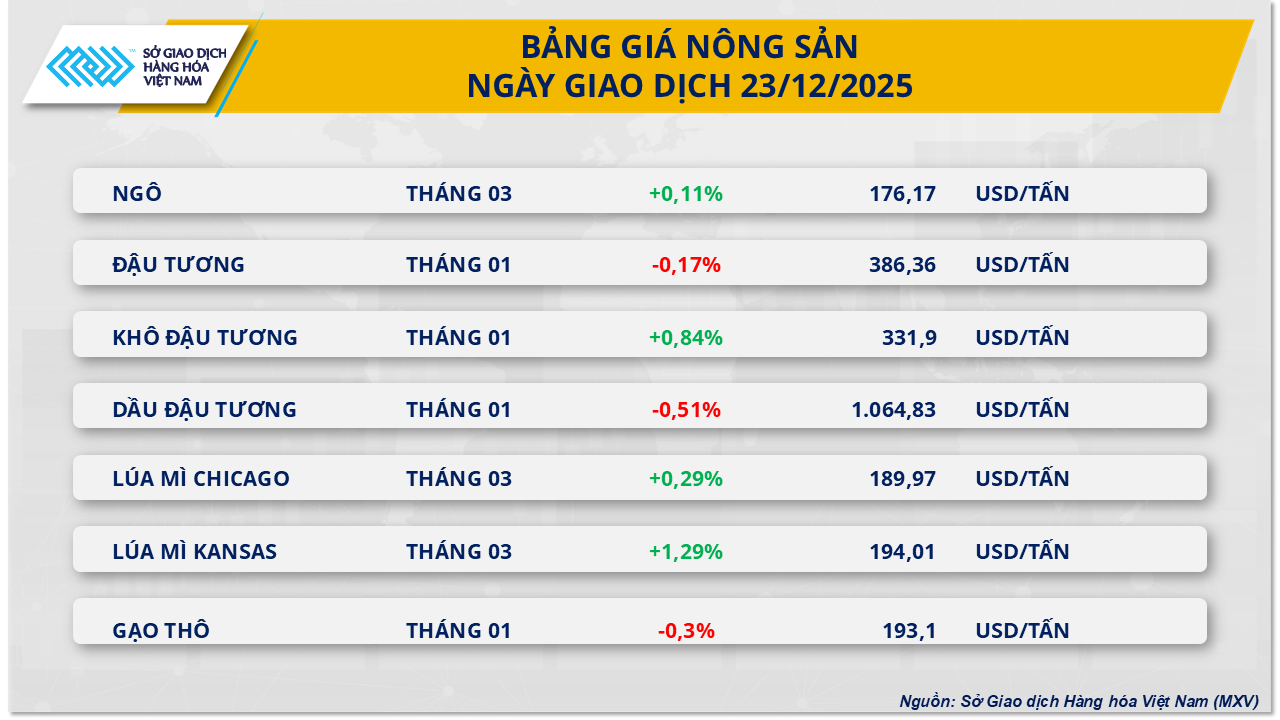

Die Sorgen über die Spannungen in der Schwarzmeerregion treiben die Weizenpreise in die Höhe.

Der Agrarrohstoffmarkt verzeichnete unterdessen ebenfalls ein starkes Kaufinteresse, da die Preise der meisten wichtigen Rohstoffe dieser Gruppe stiegen. So näherten sich die Terminkontrakte für Sommerweizen in Chicago mit Liefertermin März 2026 an der CBOT-Börse der Marke von 190 US-Dollar pro Tonne, was einem Anstieg von knapp 0,3 % entspricht. Auch die Preise für Winterweizen aus Kansas legten um fast 1,3 % zu und erreichten 194 US-Dollar pro Tonne.

MXV berichtet, dass die eskalierenden Spannungen in der Schwarzmeerregion im Zusammenhang mit dem Konflikt zwischen Russland und der Ukraine weiterhin den globalen Weizenmarkt dominieren.

Demzufolge haben Angriffe auf die Infrastruktur beider Seiten die Sicherheit strategischer Exportrouten sowohl für Russland als auch für die Ukraine bedroht und eine der größten Getreideversorgungsanlagen der Welt beeinträchtigt.

Die jüngsten Prognosen zum Angebot aus Russland haben unterdessen dazu beigetragen, einige der früheren Bedenken der Investoren hinsichtlich des Risikos eines globalen Überangebots im Jahr 2026 zu zerstreuen. Das Beratungsunternehmen SovEcon prognostiziert, dass die Weizenanbaufläche in Russland aufgrund sinkender Gewinnmargen seit der Einführung von Exportsteuern im Jahr 2021 weiter zurückgehen wird.

Laut SovEcon haben russische Landwirte in diesem Jahr 16,1 Millionen Hektar Winterweizen angebaut, 1 Million Hektar weniger als im Vorjahr und 1,7 Millionen Hektar weniger als im Rekordjahr 2021. Die gesamte Weizenanbaufläche wird im Jahr 2026 voraussichtlich um 600.000 Hektar auf 26,3 Millionen Hektar sinken, was zu einer Prognose für die russische Weizenproduktion im nächsten Jahr von unter 84 Millionen Tonnen führen dürfte.

Diese Zahl liegt unter den in diesem Jahr verzeichneten 88,8 Millionen Tonnen sowie unter den zuvor von der russischen Regierung für 2026 prognostizierten 90 Millionen Tonnen, was teilweise auf die Erwartung eines leichten Rückgangs der Ernteerträge zurückzuführen ist. Diese Information trägt dazu bei, frühere Prognosen eines starken Anstiegs des Angebots aus Argentinien und Australien teilweise zu relativieren.

Quelle: https://baotintuc.vn/thi-truong-tien-te/bac-pha-moc-70-usdounce-mxvindex-but-len-tren-2400-diem-20251224083940134.htm

Kommentar (0)