Nach einer langsamen Erholung im dritten Quartal erwartet Herr Dinh Quang Hinh – Leiter der Abteilung Makroökonomie und Marktstrategie bei VNDIRECT Securities –, dass sich die wirtschaftliche Erholung Vietnams im vierten Quartal weiter beschleunigen wird.

Die wichtigsten Stützungsfaktoren werden aus einer expansiven Fiskalpolitik stammen. Niedrigere Kreditzinsen fördern private Investitionen und den Binnenkonsum. Die Erholung des verarbeitenden Gewerbes beschleunigt sich dank steigender Exportaufträge bei sinkenden Lagerbeständen und nachlassendem Inflationsdruck in den Industrieländern. Hinzu kommt das niedrige Vergleichsniveau des Vorjahreszeitraums 2022.

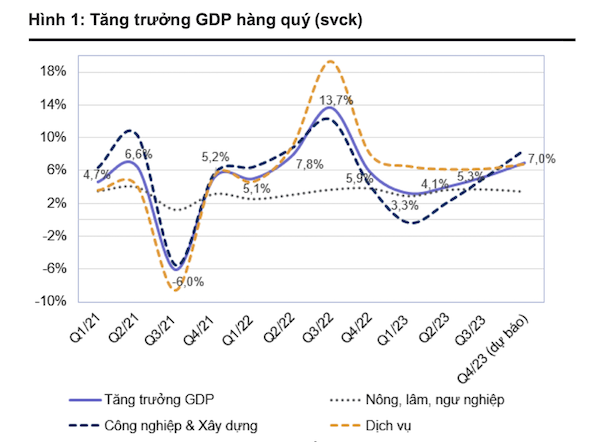

„Wir prognostizieren für Vietnam ein BIP-Wachstum von 7,0 % im Vergleich zum Vorjahresquartal im vierten Quartal 2023, eine deutliche Verbesserung gegenüber dem Wachstum von 5,3 % im Vorquartal. Die Sektoren Industrie und Bauwesen könnten ihr Wachstum im dritten Quartal 2023 dank verbesserter Produktion, Exporte und hoher öffentlicher Investitionen auf 8,2–8,7 % im Vergleich zum Vorjahresquartal steigern. Ich erwarte für den Dienstleistungssektor ein Wachstum von 6,5–7,0 % im Vergleich zum Vorjahr, während für den Sektor Landwirtschaft, Forstwirtschaft und Fischerei ein Wachstum von 3,4–3,6 % im Vergleich zum Vorjahr prognostiziert wird“, sagte Herr Hinh.

Trotz der Erwartung einer deutlicheren Erholung im vierten Quartal haben die Experten von VNDIRECT ihre BIP-Wachstumsprognose für 2023 im Basisszenario von zuvor 5,5 % auf 5,0 % gesenkt. Dies ist hauptsächlich auf die schwächer als erwartet ausgefallenen Ergebnisse in den ersten neun Monaten des Jahres 2023 zurückzuführen.

Experten von KBSV Securities erwarten unterdessen, dass sich das makroökonomische Umfeld im letzten Quartal 2023 wieder positiv entwickeln wird. Die wichtigsten Treiber werden die Erholung der Exportaktivitäten sein, die zu einem Wachstum der Industrieproduktion führen; die Regierung wird die Auszahlung von Investitionskapital und ausländischen Direktinvestitionen beschleunigen; und dank nachfragefördernder Maßnahmen wird sich der Binnenkonsum erholen.

Umgekehrt zwingen erneuter Inflations- und Wechselkursdruck die vietnamesische Staatsbank zu einer vorsichtigeren Geldpolitik. Zudem zeigt der heimische Immobilienmarkt weiterhin keine Anzeichen einer Erholung, was Risikofaktoren darstellt, die das BIP-Wachstum hemmen.

„Die Verzögerung bei der Umsetzung der politischen Maßnahmen bleibt in der kommenden Zeit ein positiver makroökonomischer Faktor. Allerdings könnten Bedenken hinsichtlich des Wechselkursdrucks und der Inflation dazu führen, dass sich das makroökonomische Umfeld im vierten Quartal 2023 und im ersten Halbjahr 2024 ungünstig entwickelt“, kommentierte KBSV.

Quelle

Kommentar (0)