Der VN-Index testet weiterhin die 1.700-Punkte-Marke bei sinkender Liquidität, was darauf hindeutet, dass sich der Markt kurzfristig wahrscheinlich weiterhin seitwärts bewegen wird.

VN-Index scheiterte erneut an der 1.700-Punkte-Marke

Die globalen Aktienmärkte setzten ihren Aufwärtstrend in dieser Woche fort und zeigten, dass der Aufstieg zu neuen Höchstständen noch nicht abgeschlossen ist. Der MSCI All Country World Index (ACWI), der die Wertentwicklung von mehr als 2.500 Aktien aus Industrie- und Schwellenländern abbildet, erreichte dank asiatischer und US-amerikanischer Aktien weiterhin neue Höchststände.

Statistiken zeigen, dass der Nikkei 225 (Japan) und der Kospi (Südkorea) letzte Woche die 45.000- bzw. 3.400-Punkte-Marke überschritten und damit neue Allzeithochs erreichten. Auch am US-Aktienmarkt verzeichneten alle drei wichtigen Indizes letzte Woche nach der Zinssenkungsentscheidung der US-Notenbank neue Rekordwerte: S&P 500 und Dow Jones legten um 1,2 % bzw. 1 % zu, während der Nasdaq um 2,2 % zulegte.

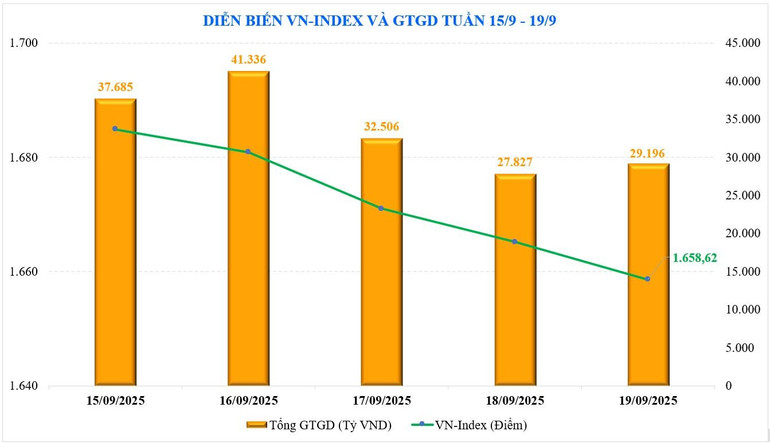

Was den vietnamesischen Aktienmarkt betrifft, hat der VN-Index in diesem Monat dreimal die 1.700-Punkte-Marke getestet, ist aber gescheitert. Der VN-Index schloss die Woche bei 1.658,62 Punkten, was einem Rückgang von -8,64 Punkten (oder -0,52 %) im Vergleich zur Vorwoche entspricht.

Auch VN30- und Midcap-Aktien verzeichneten einen Rückgang um -0,32 % bzw. -1,56 %, während Smallcap-Aktien mit einem leichten Plus von +0,13 % gegen den Markttrend lagen. Der VN30-Index fiel um -0,32 % auf 1.858,53 Punkte.

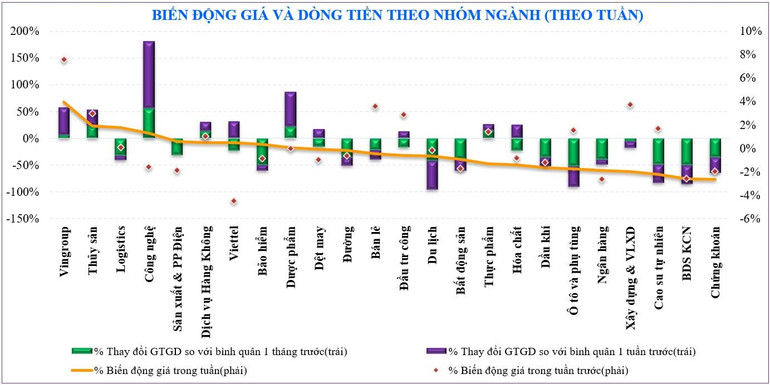

Einige Aktiengruppen, die letzte Woche auf dem Markt stark zulegten, waren: Vingroup (+3,9 %), Meeresfrüchte (+1,9 %), Logistik (+1,8 %)... Im Gegensatz dazu übten folgende Aktiengruppen Druck auf den Markt aus: Wertpapiere (-2,7 %), Gewerbeimmobilien (-2,6 %).

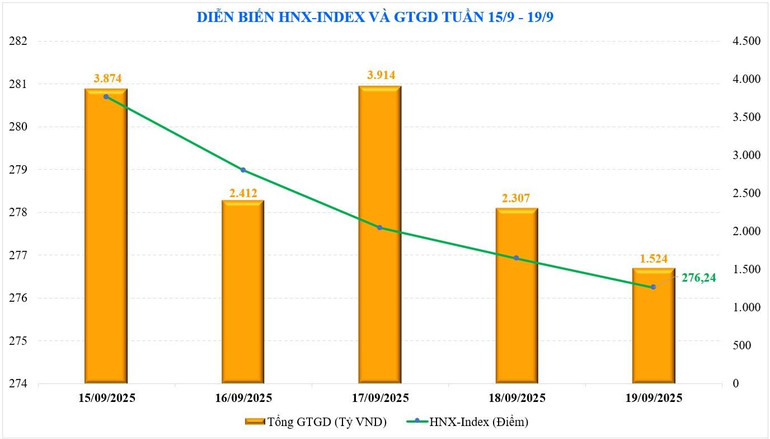

An der Hanoi Stock Exchange entwickelten sich die beiden Hauptindizes in entgegengesetzte Richtungen. Der HNX-Index schloss bei 276,24 Punkten und verlor damit 0,27 Punkte bzw. 0,1 % gegenüber der Vorwoche. Der UPCoM-Index legte im Vergleich zur Vorwoche um 0,48 % zu und erreichte zum Wochenende 111,01 Punkte.

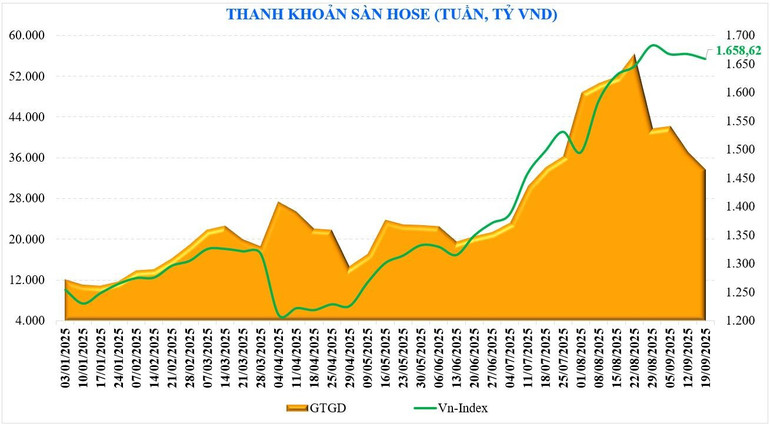

Die Marktliquidität nimmt weiter ab. Der durchschnittliche Gesamthandelswert betrug letzte Woche 37.264 Milliarden VND, ein Rückgang von -9,3 % gegenüber der Vorwoche. Insbesondere die Liquidität im Order-Matching sank ebenfalls um -9,4 % auf 33.391 Milliarden VND.

Laut Statistiken von MBS ist die Liquidität seit Anfang September im gleichen Zeitraum um +130 % gestiegen, im Vergleich zum August jedoch um -26 % auf 40.908 Milliarden VND gesunken. Kumuliert seit Jahresbeginn erreichte die gesamte Marktliquidität 29.116 Milliarden VND, ein Anstieg von +38 % im Vergleich zum Durchschnittsniveau im Jahr 2024 und von +29 % im gleichen Zeitraum.

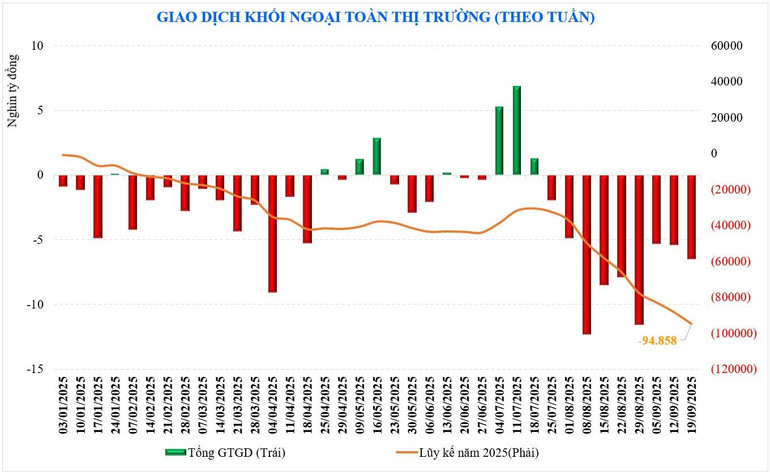

Die ausländischen Investoren blieben unverändert. Diese Gruppe verkaufte netto -6,495 Milliarden VND und verzeichnete damit die neunte Woche in Folge Nettoverkäufe. Der Gesamtnettoverkauf belief sich seit Jahresbeginn auf -94,858 Milliarden VND. Letzte Woche kauften ausländische Investoren netto HVN (+337 Milliarden VND), VNM (+322 Milliarden VND), MSB (+283 Milliarden VND) und verkauften VHM (-838 Milliarden VND), SSI (-803 Milliarden VND), STB (-523 Milliarden VND) ...

Letzte Woche kaufte der Selbsthandelssektor der Wertpapierfirmen netto Aktien wie: GEE (+ 332 Milliarden VND), VIB (+ 178 Milliarden VND), HPG (+ 100 Milliarden VND)... während er netto andere Aktien wie: VNM (- 133 Milliarden VND), MSN (- 119 Milliarden VND), MBB (- 94 Milliarden VND) verkaufte.

Kann immer noch seitwärts gehen

Der inländische Aktienmarkt entwickelt sich entgegengesetzt zu vielen internationalen Märkten. Trotz der Ankündigung der Fed, die Zinsen zu senken, steht der Markt weiterhin unter Anpassungsdruck. Die Zinsnachrichten der Fed scheinen sich bereits in den Kursen niedergeschlagen zu haben. Aktuell setzt der Zinsterminmarkt darauf, dass die Fed bei ihren Sitzungen im Oktober und Dezember die Zinsen um weitere 0,25 % senken wird – mit einer Wahrscheinlichkeit von über 80 %.

Wie prognostiziert, ist die 1.700-Punkte-Marke eine schwer zu überwindende Schwelle. Wenn die Liquidität wie derzeit tendenziell sinkt, wird es schwieriger, einen neuen Höchststand zu erreichen. Prognosen zeigen, dass sich nach vier aufeinanderfolgenden Monaten des Anstiegs ein Reakkumulationstrend herausgebildet hat.

Bei genauerer Betrachtung der Liquidität betrug der durchschnittliche Handelswert pro Sitzung lediglich 37.264 Milliarden VND. Dies ist das Liquiditätsniveau, als der Markt aus dem Bereich von 1.400 bis 1.450 Punkten zu steigen begann; gleichzeitig ist es auch das niedrigste wöchentliche Liquiditätsniveau der letzten neun Wochen – im Vergleich zum Höchststand Mitte August sank die Liquidität letzte Woche um 40 %. Dies zeigt, dass die Anleger vorsichtig sind, obwohl der Weltaktienmarkt letzte Woche positiv auf die Zinssenkung der Fed reagierte und der Zeitpunkt der Ankündigung der Zinserhöhung nahe ist.

Technisch gesehen weist der Markt laut MBS-Experten aufgrund saisonaler Faktoren im September oft eine schwache Performance auf, was sich aktuell auch auf den VN-Index auswirkt. Obwohl der VN-Index immer noch knapp 60 Punkte über der 1.600-Punkte-Marke liegt, haben einige führende Aktiengruppen wie Wertpapiere, Banken usw. diese Unterstützungsschwelle durchbrochen. Im Basisszenario verharrt der Markt weiterhin in einer Seitwärtsbewegung. Die Unterstützungszone für den Markt liegt im Bereich von 1.600 bis 1.615 Punkten, während die Widerstandszone im Bereich von 1.694 bis 1.700 Punkten liegt.

SHS Research geht unterdessen davon aus, dass der VN-Index nach einer längeren Phase des Preisanstiegs kurzfristig wieder zu einem Akkumulationstrend zurückkehrt. Dies ist eine unvermeidliche Korrektur- und Akkumulationsphase, nachdem der Index eine Phase starker Preisanstiege erlebte und 2022 seinen historischen Höchststand übertraf.

Derzeit handelt der Markt mit geringer Liquidität und akkumulierendem Charakter, um eine neue Preisbasis zu schaffen. Nach dem Ende des dritten Quartals 2025 werden die fundamentalen Faktoren noch weiter ausgewertet. Damit sich der allgemeine Markttrend und der VN-Index verbessern, bedarf es einer neuen Wachstumsdynamik, die entsprechende Erwartungen weckt. Diese muss auf fundamentalen Bewertungsfaktoren und Wachstumsaussichten für die letzte Jahresperiode basieren und anhand der erwarteten Geschäftsergebnisse des dritten Quartals 2025 sorgfältig bewertet werden.

Quelle: https://nhandan.vn/thi-truong-chung-khoan-tuan-moi-vn-index-nguoc-dong-the-gioi-du-bao-con-di-ngang-post909631.html

![[Foto] Premierminister Pham Minh Chinh leitet die erste Sitzung des zentralen Lenkungsausschusses für Wohnungspolitik und Immobilienmarkt](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[Video] Vorgeschlagene Regelungen zur Entlassung und Kündigung bei schwerwiegender Verschwendung](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/22/c411c23656574345a1eb305a7852400a)

![[Video] Das Bildungsministerium fordert aufgrund der Auswirkungen des Sturms Ragasa die Erstellung eines Online-Lernplans](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2025/9/22/784872977f6e49bab6114d810af256c8)

![[Foto] Generalsekretär To Lam überreicht der Vietnam National Energy and Industry Group die First Class Labor Medal](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Kommentar (0)