Η χρηματιστηριακή αγορά αντιμετώπισε καθοδικές πιέσεις μετά τις γιορτές - Φωτογραφία: QUANG DINH

Η χαρά δεν μοιράζεται ισότιμα.

Αφού κατέκτησε το ιστορικό υψηλό των 1.700 μονάδων, η αγορά γρήγορα δέχτηκε ισχυρές καθοδικές πιέσεις λόγω ενός κύματος ρευστοποίησης κερδών. Πριν από αυτό, καταγράφηκαν διαδοχικές κορυφώσεις τιμών σε πολλές τραπεζικές και χρηματιστηριακές μετοχές.

Ωστόσο, πολλές άλλες μετοχές που δεν είχαν ακόμη «ανέβει στο κύμα» μαζί με τη γενική ευφορία της αγοράς αντιμετωπίζουν τώρα μια δύσκολη φάση διόρθωσης.

Στατιστικά στοιχεία από τα τρία χρηματιστήρια έως τις 5 Σεπτεμβρίου δείχνουν ότι περισσότερες από 500 μετοχές συνέχισαν να καταγράφουν αρνητική ανάπτυξη παρά τη συνολική άνοδο του δείκτη, ποσοστό που αντιστοιχεί σε σχεδόν το 34% όλων των μετοχών στην αγορά.

Πολλές μετοχές είναι μη ρευστοποιήσιμες, αλλά υπάρχουν επίσης πολλές περιπτώσεις όπου οι συναλλαγές είναι ενεργές, αλλά η τιμή κινείται έναντι του δείκτη.

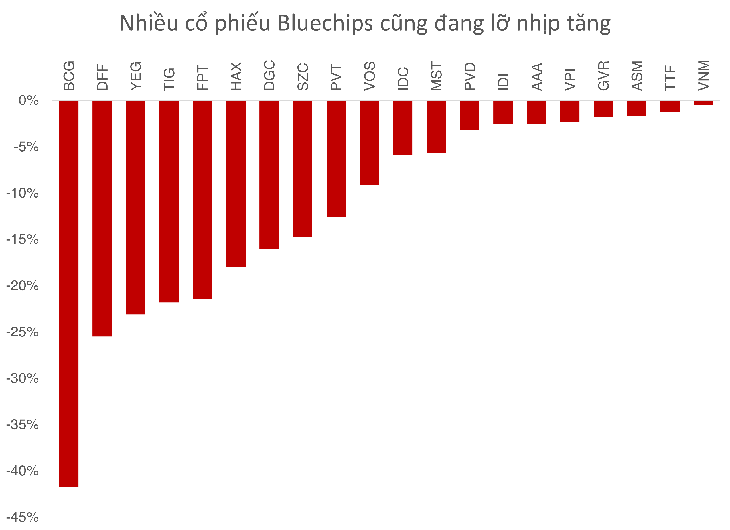

Για παράδειγμα, η BCG (Bamboo Capital) έχει υποχωρήσει κατά 42% από τις αρχές του 2025 λόγω κινδύνων που σχετίζονται με νομικά ζητήματα και την ανώτερη ηγεσία.

Ένα άλλο όνομα, η YEG (Yeah1), περισσότερο γνωστή για την εκπομπή της «Brother Overcoming a Thousand Obstacles», έχει επίσης χάσει περισσότερο από 23% της αξίας της από την αρχή του έτους, παρά τα θετικά επιχειρηματικά αποτελέσματα.

Κατά το πρώτο εξάμηνο του 2025, τα κέρδη μετά φόρων της YEG αυξήθηκαν 2,6 φορές, φτάνοντας σχεδόν τα 56,6 δισεκατομμύρια VND.

Όχι μόνο οι μετοχές μεσαίας κεφαλαιοποίησης ή οι μετοχές χαμηλής αξίας, αλλά ακόμη και οι μεγάλες μετοχές blue-chip δεν συμβαδίζουν με την άνοδο του δείκτη VN.

Η τιμή της μετοχής της FPT έχει μειωθεί κατά 21,4% από τις αρχές του 2025 λόγω της αποκόμισης κερδών από τους μεγάλους επενδυτές.

Η Vinamilk, με τη νέα της εταιρική ταυτότητα, εξακολουθεί να έχει πτώση περίπου 1%. Εν τω μεταξύ, η GVR, ένας σημαντικός παράγοντας στον τομέα των βιομηχανικών πάρκων και του καουτσούκ, μαζί με την SZC και την IDC, εξακολουθούν να εμφανίζουν τις παρατεταμένες επιπτώσεις του δασμολογικού σοκ σε ολόκληρο τον βιομηχανικό όμιλο.

Ο κ. Khang, επενδυτής, δήλωσε: «Το χαρτοφυλάκιό μου δεν έχει ανακάμψει πραγματικά από την απότομη πτώση του Απριλίου 2025. Οι μετοχές βιομηχανικών πάρκων αντιπροσωπεύουν μεγάλο ποσοστό του χαρτοφυλακίου μου και η ταμειακή ροή παραμένει πολύ επιφυλακτική λόγω πληροφοριών σχετικά με τους δασμούς».

Ταυτόχρονα, πολλοί τομείς όπως το πετρέλαιο και το φυσικό αέριο, τα χημικά και τα καταναλωτικά αγαθά όπως τα PVT, PVD, DGC και HAX έχουν σχεδόν «ξεχαστεί» από την αγορά.

Γνώμη ειδικού: η ταμειακή ροή θα γίνει πιο διαφοροποιημένη.

Ο κ. Nguyen Anh Khoa - Διευθυντής Ανάλυσης στην Agriseco Securities - πιστεύει ότι η διαφοροποίηση θα γίνει ακόμη πιο έντονη την επόμενη περίοδο:

«Οι τραπεζικοί τομείς και οι τομείς ακινήτων επανεξετάζουν τα βραχυπρόθεσμα επίπεδα τιμών, σύμφωνα με τα σημάδια μείωσης της ρευστότητας σε ολόκληρη την αγορά. Αυτό αντανακλά μια όχι και τόσο ενθουσιώδη κατάσταση νέας αγοραστικής δραστηριότητας. Η δυναμική για την ταυτόχρονη υποστήριξη των αυξήσεων τιμών και για τους τρεις τομείς μεγάλης κεφαλαιοποίησης δεν είναι αρκετά ισχυρή», δήλωσε ο κ. Khoa.

Σύμφωνα με τον κ. Khoa, η αγορά ενδέχεται να εισέλθει σε μια φάση σαφέστερης διαφοροποίησης, με τα κεφάλαια να είναι πιθανό να μετατοπίζονται προς μετοχές μεσαίας κεφαλαιοποίησης με ισχυρά θεμελιώδη μεγέθη ή προσδοκίες για θετικά κέρδη τρίτου τριμήνου, όπως τα δομικά υλικά, το λιανικό εμπόριο και τα λιμάνια.

Τεχνικά, ο Δείκτης VN είναι πιθανό να κυμαίνεται εντός ενός ευρέος εύρους, με ψυχολογική αντίσταση γύρω στις 1.700 μονάδες και βραχυπρόθεσμη στήριξη στο εύρος των 1.610 (±10) μονάδων.

Σύμφωνα με τον κ. Khoa, οι αποτιμήσεις της αγοράς δεν βρίσκονται ακόμη σε επίπεδα «φούσκας» και υπάρχει ακόμη περιθώριο ανάπτυξης. Σε προηγούμενους ισχυρούς ανοδικούς κύκλους (2017-2018, 2020-2021), η περίοδος ανόδου από τις κορυφαίες μετοχές διαρκούσε από 1 έως 1,5 έτος. Επομένως, το κεφάλαιο μπορεί ακόμα να εξαπλωθεί σε άλλους τομείς, αλλά είναι δύσκολο να περιμένουμε ότι ολόκληρη η αγορά θα ξεπεράσει ταυτόχρονα.

Από μια διαφορετική οπτική γωνία, ο κ. Nguyen The Minh - Διευθυντής Ανάλυσης Μεμονωμένων Πελατών στην Yuanta Securities Vietnam - τόνισε τη μετατόπιση στη δομή των κεφαλαιακών ροών: «Επί του παρόντος, η αγορά καθοδηγείται από το εγχώριο θεσμικό κεφάλαιο, παρά τις καθαρές πωλήσεις από ξένους επενδυτές. Τα τελευταία δύο χρόνια, τα εγχώρια θεσμικά όργανα ήταν η ομάδα με τον ισχυρότερο αντίκτυπο στις διακυμάνσεις του δείκτη VNIndex, σε αντίθεση με την περίοδο 2019 έως 2023, όταν τα άτομα έπαιξαν τον κύριο ρόλο».

Σύμφωνα με τον κ. Μινχ, η αυξημένη συμμετοχή των ιδρυμάτων συμβάλλει στη σταθεροποίηση και την επαγγελματικοποίηση της αγοράς, αλλά εντείνει επίσης τη διαδικασία διαφοροποίησης, καθώς τα κεφάλαια ρέουν κυρίως σε μετοχές με σαφείς προοπτικές.

Ο κ. Μινχ σημείωσε επίσης ότι κατά τη διάρκεια του Σεπτεμβρίου και του Οκτωβρίου, οι επενδυτές παγκοσμίως τείνουν να πραγματοποιούν συναλλαγές με προσοχή. Αυτό παρέχει επίσης τη βάση για να προετοιμάσουν αμυντικές στρατηγικές κατά τη διάρκεια της φθινοπωρινής περιόδου - η οποία συχνά είναι εξαιρετικά ασταθής - και να εκμεταλλευτούν την ευκαιρία του «ράλι του Άγιου Βασίλη» στο τέλος του έτους.

Ενώ οι τραπεζικές εργασίες, οι κινητές αξίες και οι όμιλοι όπως η Vingroup και η Gelex σημειώνουν συνεχή άνοδο, πολλοί άλλοι τομείς και επιχειρήσεις εξακολουθούν να αγωνίζονται να ανακτήσουν την αναπτυξιακή τους δυναμική.

Αυτή η αναντιστοιχία εγείρει το ερώτημα: μπορεί η αγορά να διατηρήσει την τρέχουσα δυναμική της ή μήπως το χρήμα θα αρχίσει να μετατοπίζεται σε παραμελημένους τομείς;

Πηγή: https://tuoitre.vn/chung-khoan-kho-nhan-20250908113937027.htm

Σχόλιο (0)