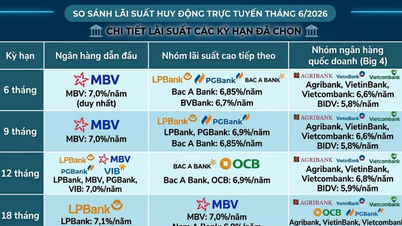

Εξ ορισμού, το απλό επιτόκιο καθορίζεται συνήθως με βάση τρεις παράγοντες: το αρχικό κεφάλαιο, το επιτόκιο που εφαρμόζεται στην περίοδο υπολογισμού των τόκων και τον αριθμό των περιόδων υπολογισμού των τόκων.

Για παράδειγμα: Δανείζεστε 10 εκατομμύρια VND από την τράπεζα με επιτόκιο 3% ανά μήνα. Οι τόκοι που πρέπει να πληρώσετε τον πρώτο μήνα είναι 10.000.000 * 3% = 300.000 VND. Τον επόμενο μήνα, οι τόκοι εξακολουθούν να υπολογίζονται στα 300.000 VND.

Επομένως, κάθε μήνα, οι τόκοι υπολογίζονται πάντα με βάση το αρχικό κεφάλαιο των 10 εκατομμυρίων VND. Εφόσον αποπληρώσετε το δάνειο εγκαίρως, το ποσό των τόκων δεν θα αλλάξει.

Τα οφέλη του απλού τόκου

Το απλό επιτόκιο όχι μόνο βοηθά τα άτομα και τις επιχειρήσεις να διαχειρίζονται τα οικονομικά τους πιο εύκολα, αλλά και ενθαρρύνει τον δανεισμό και τις επενδύσεις, συμβάλλοντας στην εθνική οικονομική ανάπτυξη. Η διαφάνεια και η σταθερότητα του απλού επιτοκίου συμβάλλουν στη δημιουργία ενός αξιόπιστου χρηματοοικονομικού περιβάλλοντος.

Για το κοινό: Το απλό επιτόκιο διευκολύνει τους ανθρώπους να υπολογίζουν και να ελέγχουν το ποσό των τόκων που πρέπει να πληρώσουν, καθιστώντας τον δανεισμό απλούστερο. Αυτό ενθαρρύνει τους ανθρώπους να δανείζονται χρήματα για επενδύσεις και κατανάλωση.

Απλός τόκος είναι ο τόκος που υπολογίζεται επί του αρχικού κεφαλαίου χωρίς την προσθήκη τυχόν προηγουμένως συσσωρευμένων τόκων. (Πηγή: Διαδίκτυο)

Για τις επιχειρήσεις, μια σταθερή πληρωμή τόκων τους επιτρέπει να ελέγχουν τον κίνδυνο και να σχεδιάζουν μακροπρόθεσμα. Αυτό είναι ιδιαίτερα σημαντικό για τις νεοσύστατες επιχειρήσεις, επιτρέποντάς τους να επικεντρωθούν στην ανάπτυξη των επιχειρήσεων χωρίς να ανησυχούν για την πολυπλοκότητα των δεδουλευμένων τόκων. Επιπλέον, οι απλοί τόκοι διευκολύνουν τις επιχειρήσεις να έχουν πρόσβαση σε δάνεια, παρέχοντάς τους πρόσθετα κεφάλαια για να επενδύσουν σε νέα έργα και να επεκτείνουν τις δραστηριότητές τους.

Η σταθερότητα των απλών επιτοκίων ενθαρρύνει τους ανθρώπους να αποταμιεύουν τα περιττά τους χρήματα αντί να ξοδεύουν υπερβολικά ή να επενδύουν σε επικίνδυνα περιουσιακά στοιχεία. Αυτό, με τη σειρά του, μειώνει τη ζήτηση των καταναλωτών και τις πληθωριστικές πιέσεις.

Ταυτόχρονα, η σταθερότητα των απλών επιτοκίων ενθαρρύνει τους επενδυτές να επενδύουν σε μακροπρόθεσμα περιουσιακά στοιχεία, παραγωγικά έργα και υποδομές. Αυτό, με τη σειρά του, αυξάνει την προσφορά αγαθών και υπηρεσιών. Αυτή η αυξημένη προσφορά μπορεί να μειώσει τις τιμές, συμβάλλοντας σημαντικά στην πρόληψη του πληθωρισμού.

Απλός τύπος υπολογισμού τόκων

Ο απλός τόκος υπολογίζεται χρησιμοποιώντας τον ακόλουθο τύπο:

Απλό επιτόκιο = A*n*r /100

Εκεί μέσα:

Α: Το αρχικό χρηματικό ποσό που επενδύθηκε ή δανείστηκε.

n: Ο αριθμός των περιόδων υπολογισμού τόκων, συνήθως σε έτη.

r (%): Εφαρμοστέο επιτόκιο.

Ακολουθεί ένα συγκεκριμένο παράδειγμα:

Καταθέτετε 50 εκατομμύρια VND σε έναν τραπεζικό λογαριασμό ταμιευτηρίου με διετή διάρκεια και ισχύον επιτόκιο 6% ετησίως. Με βάση τον απλό τύπο υπολογισμού τόκων, έχουμε:

Απλός τόκος = 50.000.000 * 6 * 2 / 100 = 6.000.000 VND.

Επομένως, μετά από 2 χρόνια αποταμίευσης με απλό τόκο, θα λάβετε συνολικά 56 εκατομμύρια VND (κεφάλαιο συν τόκους, αύξηση 12%).

Πλεονεκτήματα και μειονεκτήματα του απλού τόκου

Όσον αφορά τα πλεονεκτήματα:

Το ποσό των τόκων που καταβάλλονται για δάνεια δεν είναι υπερβολικό όταν χρησιμοποιείται απλός τόκος. Αυτό συμβαίνει επειδή οι τόκοι υπολογίζονται μόνο επί του αρχικού κεφαλαίου και δεν προστίθενται σε τόκους από προηγούμενες περιόδους.

Για όσους λαμβάνουν βραχυπρόθεσμα δάνεια ή δανείζονται μικρά ποσά, το απλό επιτόκιο τους επιτρέπει να εξοικονομήσουν ένα σημαντικό χρηματικό ποσό.

Η μέθοδος υπολογισμού του επιτοκίου είναι απλή και εύκολα κατανοητή, κατάλληλη για όλους, ειδικά για όσους είναι νέοι στον δανεισμό ή τις επενδύσεις.

Τα χρέη θα αποπληρώνονται εύκολα και εγκαίρως χάρη στη διαφάνεια και τη σαφήνεια του απλού τόκου.

Σχετικά με τα μειονεκτήματα:

Ο απλός τόκος δεν αντικατοπτρίζει με ακρίβεια το χρηματοοικονομικό κόστος: Ο απλός τόκος υπολογίζει μόνο τον τόκο επί του αρχικού κεφαλαίου, χωρίς να προσθέτει τυχόν συσσωρευμένους τόκους. Επομένως, δεν αντικατοπτρίζει με ακρίβεια τους πραγματικούς τόκους που κερδίζονται από ένα δάνειο ή μια επένδυση σε σύγκριση με τους σύνθετους τόκους. Αυτό μπορεί να οδηγήσει σε υποεκτίμηση του κόστους δανεισμού και σε κακές επιλογές.

Έλλειψη ευελιξίας απέναντι στις διακυμάνσεις της αγοράς: Όταν τα επιτόκια της αγοράς μειώνονται, οι δανειολήπτες με απλό επιτόκιο δεν μπορούν να επωφεληθούν από τα χαμηλότερα επιτόκια. Αντίθετα, με το σύνθετο επιτόκιο, τα επιτόκια μπορούν να προσαρμοστούν ώστε να αντικατοπτρίζουν τα τρέχοντα επιτόκια, βοηθώντας τους δανειολήπτες να εξοικονομήσουν και να βελτιστοποιήσουν το οικονομικό τους κόστος.

Αναποτελεσματικός υπολογισμός επιτοκίου για μακροπρόθεσμα ή μεγάλα δάνεια: Αρκετές περιπτώσεις έχουν δείξει ότι η εφαρμογή απλών επιτοκίων δεν παρέχει βέλτιστα οφέλη σε σύγκριση με τη χρήση άλλων μεθόδων υπολογισμού τόκων, ειδικά για μεγάλα ή μακροπρόθεσμα δάνεια.

Πρακτικές εφαρμογές απλού ενδιαφέροντος

Στην πράξη, ο απλός τόκος εφαρμόζεται συχνά σε μερικές συγκεκριμένες περιπτώσεις ως εξής:

Προσωπικά δάνεια: Στα προσωπικά δάνεια, εφαρμόζεται απλό επιτόκιο για τον γρήγορο και εύκολο υπολογισμό των επιτοκίων. Αυτό διευκολύνει και τα δύο μέρη να παρακολουθούν και να διαχειρίζονται το ποσό των πληρωτέων τόκων. Επιπλέον, το κόστος δανεισμού ελαχιστοποιείται με την αξιοποίηση του απλού επιτοκίου.

Βραχυπρόθεσμος δανεισμός: Το απλό επιτόκιο χρησιμοποιείται επίσης για βραχυπρόθεσμα δάνεια, όπως δάνεια μετρητών για ψώνια ή κατανάλωση. Αυτά τα δάνεια πρέπει να αποπληρωθούν γρήγορα, επομένως η εφαρμογή απλού επιτοκίου απλοποιεί τη διαδικασία υπολογισμού του επιτοκίου και παρέχει μια πιο σταθερή απόδοση σε σύγκριση με το σύνθετο επιτόκιο.

[διαφήμιση_2]

Πηγή: https://vtcnews.vn/lai-don-la-gi-ar913036.html

![[Φωτογραφία] Δεξίωση για την υποδοχή του Γενικού Γραμματέα και Προέδρου Το Λαμ και της συζύγου του κατά την επίσημη επίσκεψή τους στις Φιλιππίνες](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/01/1780295488620_vna-potal-chieu-dai-chao-mung-tong-bi-thu-chu-tich-nuoc-to-lam-va-phu-nhan-tham-cap-nha-nuoc-toi-philippines-8798060-7855-jpg.webp)

Σχόλιο (0)