Οι ειδικοί υποστηρίζουν ότι, για να αποφευχθούν τα σημεία συμφόρησης στη ρευστότητα της αγοράς, ο κανονισμός που απαγορεύει στους ιδιώτες επενδυτές να συμμετέχουν στην αγορά ομολόγων πρέπει να επανεξεταστεί. Εάν η απαγόρευση παραμείνει σε ισχύ, θα πρέπει να βρεθεί μια διέξοδος με την άρση των εμποδίων που περιορίζουν τους θεσμικούς επενδυτές από τη συμμετοχή στην αγορά.

|

| Η αγορά στερείται εντελώς ομολόγων που εκδίδονται από μεταποιητικές εταιρείες. (Εικόνα : shutterstock) |

Η έκδοση μη τραπεζικών εταιρικών ομολόγων παραμένει υποτονική.

Σύμφωνα με έκθεση της FiinRatings, η πρωτογενής αγορά εταιρικών ομολόγων τον Σεπτέμβριο κατέγραψε συνολική αξία έκδοσης 45.300 δισεκατομμυρίων VND, με 39 εκδόσεις. Για τους πρώτους εννέα μήνες του έτους, η συνολική αξία έκδοσης έφτασε τα 313.600 δισεκατομμύρια VND, σημειώνοντας αύξηση σχεδόν 58% σε σύγκριση με την ίδια περίοδο πέρυσι. Αυτό το ποσοστό ανάπτυξης φαίνεται να υποδηλώνει θετική ανάκαμψη στην αγορά εταιρικών ομολόγων, με τις ιδιωτικές τοποθετήσεις μόνο να αυξάνονται κατά 62%.

Ωστόσο, στην πραγματικότητα, η αγορά εταιρικών ομολόγων κατά τους πρώτους εννέα μήνες του τρέχοντος έτους σημείωσε ανάπτυξη μόνο στον τραπεζικό τομέα. Εν τω μεταξύ, η έκδοση ομολόγων από μη τραπεζικά ιδρύματα κατά τους πρώτους εννέα μήνες του τρέχοντος έτους μειώθηκε έως και 26,3% σε σύγκριση με την ίδια περίοδο πέρυσι.

Τα μη τραπεζικά ομόλογα όχι μόνο εκδίδονται με αργούς ρυθμούς, αλλά καταγράφουν και υψηλά ποσοστά αθέτησης πληρωμών. Σύμφωνα με την FiinRatings, το ποσοστό αθέτησης ομολόγων σε ολόκληρη την αγορά είναι 18,9%, το οποίο αποδίδεται εξ ολοκλήρου σε μη τραπεζικές επιχειρήσεις, κυρίως σε εκείνες των οποίων η οικονομική ευρωστία έχει επιδεινωθεί τα τελευταία χρόνια.

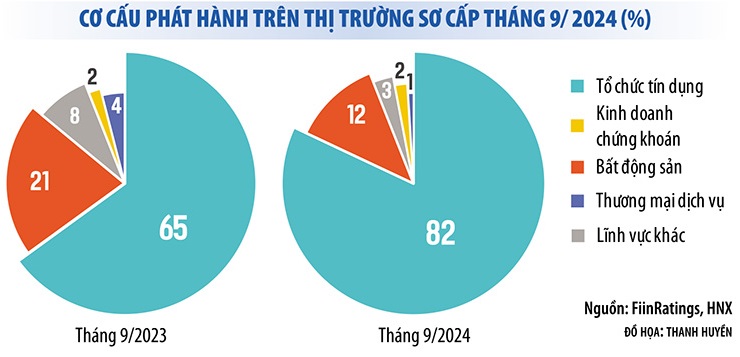

Με άλλα λόγια, η αγορά ομολόγων κατά τους πρώτους εννέα μήνες του έτους εξακολουθούσε να παρουσιάζει ένα «μονοπώλιο» που κυριαρχούνταν από τις τράπεζες. Έως και το 83% των εταιρικών ομολόγων που εκδόθηκαν τον Σεπτέμβριο του 2024 ήταν τραπεζικά ομόλογα. Κατά τους πρώτους εννέα μήνες του έτους, τα τραπεζικά ομόλογα αντιπροσώπευαν το 74% της συνολικής αξίας των εκδοθέντων ομολόγων. Εν τω μεταξύ, τα ομόλογα που εκδόθηκαν από μεταποιητικές εταιρείες απουσίαζαν εντελώς.

Αυτή η πραγματικότητα δείχνει ότι η αγορά εταιρικών ομολόγων δεν έχει ανακάμψει πραγματικά, ενώ η πίεση για την τήρηση των λήξεων ομολόγων παραμένει σημαντική. Σύμφωνα με στατιστικά στοιχεία της Ένωσης Αγοράς Ομολόγων του Βιετνάμ, τους τελευταίους τρεις μήνες του έτους, οι επιχειρήσεις έπρεπε να αποπληρώσουν σχεδόν 80 τρισεκατομμύρια VND σε ομόλογα, με το 44% να ανήκει στον τομέα των ακινήτων. Εάν η κατάσταση δεν βελτιωθεί, το πρόβλημα των καθυστερημένων πληρωμών ομολόγων δεν θα βελτιωθεί. Μόνο τον Σεπτέμβριο του 2024, η αγορά κατέγραψε σχεδόν 30 ακόμη κωδικούς ομολόγων με καθυστερημένες πληρωμές κεφαλαίου και τόκων.

|

Η αγορά κινδυνεύει από έλλειψη ρευστότητας.

Στο πλαίσιο της αγοράς εταιρικών ομολόγων, ιδίως της αγοράς μη τραπεζικών ομολόγων, η οποία δεν έχει ακόμη ανακάμψει, η τροποποίηση του Νόμου περί Κινητών Αξιών που απαγορεύει σε ιδιώτες επενδυτές να συμμετέχουν στην αγορά εταιρικών ομολόγων (εκτός από τα τραπεζικά ομόλογα) έχει προκαλέσει ανησυχία σε πολλούς.

Εκτός από την αυστηροποίηση των κανονισμών για τους μεμονωμένους επενδυτές, πρέπει να ανοίξουν και άλλες «βαλβίδες» για να αποφευχθεί το μπλοκάρισμα της ρευστότητας της αγοράς.

Εκτός από την αυστηροποίηση των κανονισμών για τους μεμονωμένους επενδυτές, πρέπει να ανοίξουν και άλλες «βαλβίδες» για να αποφευχθεί το μπλοκάρισμα της ρευστότητας της αγοράς.

Επί του παρόντος, οι τράπεζες είναι οι μεγαλύτεροι κάτοχοι εταιρικών ομολόγων, ακολουθούμενες από τους ιδιώτες επενδυτές (τα ιδιώτες κατέχουν το 30% των ιδιωτικών εταιρικών ομολόγων). Η συμμετοχή των επενδυτικών κεφαλαίων στην αγορά ομολόγων εξακολουθεί να είναι πολύ μικρή (περίπου 8%). Επομένως, εάν οι επενδυτές αποκλειστούν από την αγορά εταιρικών ομολόγων, η ρευστότητα θα μειωθεί σημαντικά, επηρεάζοντας την ικανότητα των επιχειρήσεων να αντλούν κεφάλαια.

Αντί να το αποτρέψουν, ορισμένα μέλη της Οικονομικής Επιτροπής της Εθνοσυνέλευσης υποστήριξαν ότι η κυβέρνηση θα πρέπει να αναλάβει τον καθορισμό των προτύπων και των όρων για τον εντοπισμό επαγγελματιών ιδιωτών επενδυτών, διασφαλίζοντας ότι οι επαγγελματίες ιδιώτες μπορούν να αξιολογήσουν το επίπεδο κινδύνου των ατομικών εταιρικών ομολόγων όταν συμμετέχουν σε επενδύσεις σε ομόλογα.

Ομοίως, σε συνέντευξή του σε δημοσιογράφο της Investment Newspaper, ο καθηγητής Tran Ngoc Tho, μέλος του Εθνικού Συμβουλευτικού Συμβουλίου Χρηματοοικονομικής και Νομισματικής Πολιτικής, πρότεινε επίσης την επανεξέταση του παραπάνω κανονισμού. Μάλιστα, πολλές χώρες όπως η Σιγκαπούρη, η Ταϊλάνδη, η Μαλαισία και οι Ηνωμένες Πολιτείες εξακολουθούν να επιτρέπουν σε επαγγελματίες επενδυτές να συμμετέχουν σε ιδιωτικές εκδόσεις ομολόγων.

Σύμφωνα με αυτόν τον εμπειρογνώμονα, η συντακτική υπηρεσία και η Εθνοσυνέλευση θα μπορούσαν να διατηρήσουν την επιλογή των ομολόγων ιδιωτικής τοποθέτησης ως πεδίο ανταγωνισμού για τους θεσμικούς επενδυτές, αλλά να χαλαρώσουν τους περιορισμούς ώστε να επιτρέψουν σε μεμονωμένους επαγγελματίες επενδυτές να συμμετέχουν στην αγορά και πώληση ομολόγων ιδιωτικής τοποθέτησης στη δευτερογενή αγορά, αντί να την απαγορεύσουν εντελώς.

Εν τω μεταξύ, οι επικεφαλής πολλών οργανισμών αξιολόγησης πιστοληπτικής ικανότητας στο Βιετνάμ υποστηρίζουν τον αποκλεισμό μεμονωμένων επενδυτών από την αγορά ομολόγων. Ωστόσο, σύμφωνα με αυτές τις εταιρείες, εκτός από την αυστηροποίηση των περιορισμών για τους μεμονωμένους επενδυτές, πρέπει να ανοίξουν και άλλες «βαλβίδες» για να αποφευχθεί το μπλοκάρισμα της ρευστότητας της αγοράς.

Ο κ. Nguyen Quang Thuan, Γενικός Διευθυντής της FiinRatings, πρότεινε διάφορες λύσεις για την προσέλκυση περισσότερων θεσμικών επενδυτών ώστε να συμμετάσχουν σε αυτήν την αγορά, όπως η προώθηση των αξιολογήσεων πιστοληπτικής ικανότητας, η κατάργηση των κανονισμών που περιορίζουν τις επενδύσεις σε εταιρικά ομόλογα από ορισμένους οργανισμούς, η ανάπτυξη συνόλων δεικτών για την αγορά ομολόγων και η δυνατότητα ίδρυσης εταιρειών αναδοχής ομολόγων ή κεφαλαίων αναδοχής ομολόγων...

«Πολλά ξένα funds θέλουν να επενδύσουν σε βιετναμέζικα ομόλογα, αλλά είναι δύσκολο επειδή τα ομόλογα δεν έχουν αξιολόγηση. Το ποσοστό των εταιρικών ομολόγων με αξιολόγηση στην ASEAN είναι πάνω από 50%, ενώ αυτό το ποσοστό στο Βιετνάμ είναι σχεδόν μηδενικό», δήλωσε ο κ. Thuan.

Σύμφωνα με τον εν λόγω ειδικό, είναι απαραίτητο να βελτιωθούν οι αξιολογήσεις πιστοληπτικής ικανότητας όλων των ομολόγων για την προσέλκυση θεσμικών και ξένων επενδυτών. Αυτό θα βελτίωνε τη ρευστότητα της αγοράς, αντισταθμίζοντας το έλλειμμα από μεμονωμένους επενδυτές.

[διαφήμιση_2]

Πηγή: https://baodautu.vn/mo-loi-thoat-hiem-cho-thanh-khoan-thi-truong-trai-phieu-d227745.html

![[Φωτογραφία] Ο φάρος Μπα Λανγκ Αν - το «μάτι της θάλασσας» ανάμεσα στο «μουσείο βράχων» της επαρχίας Κουάνγκ Νγκάι.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

![[Εικόνα] Ο ευχάριστος καιρός βοηθά τους μαθητές να δώσουν με αυτοπεποίθηση τις εισαγωγικές εξετάσεις της 10ης τάξης.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

Σχόλιο (0)