Μετά από 4 συνεχόμενες συνεδρίες μικρής ανόδου, στην πρώτη συνεδρία της εβδομάδας, ο δείκτης VN αυξήθηκε περισσότερο από 4 μονάδες από το άνοιγμα.

Ο κλάδος τροφίμων και ποτών πρωτοστάτησε με ρυθμό ανάπτυξης 1,91%, στον οποίο οι τρεις κορυφαίες μετοχές του κλάδου, όπως η VNM, αυξήθηκαν κατά 1,63%, η MSN κατά 3,17% και η SAB κατά 2,44%.

Το πράσινο χρώμα άνθισε στην ομάδα της μεγάλης κεφαλαιοποίησης, μόνο η BCM διαπραγματεύτηκε κάτω από την τιμή αναφοράς με μείωση 1% και 2 κωδικοί, οι GVR και HDB, παρέμειναν στην τιμή αναφοράς.

Στο τέλος της πρωινής συνεδρίασης στις 25 Δεκεμβρίου, ο δείκτης VN-Index αυξήθηκε κατά 9,24 μονάδες, που ισοδυναμεί με 0,84% στις 1.112,3 μονάδες. Σε ολόκληρο το χρηματιστήριο, 373 μετοχές κινήθηκαν ανοδικά και 80 σε πτωτική πορεία. Ο δείκτης HNX-Index αυξήθηκε κατά 0,08 μονάδες στις 228,56 μονάδες. Ο δείκτης UPCoM-Index αυξήθηκε κατά 0,32 μονάδες, που ισοδυναμεί με 0,37% στις 85,84 μονάδες.

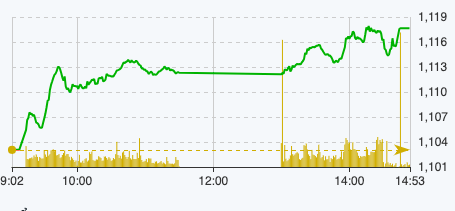

Απόδοση VN-Index στις 22 Δεκεμβρίου (Πηγή: FireAnt).

Κατά την απογευματινή συνεδρίαση, το θετικό κλίμα των επενδυτών συνέχισε να διατηρείται. Οι ταμειακές ροές στο τέλος της συνεδρίασης συνέβαλαν επίσης στην άνοδο του δείκτη.

Στο τέλος της συνεδρίασης στις 25 Δεκεμβρίου, ο δείκτης VN-Index αυξήθηκε κατά 14,6 μονάδες, που αντιστοιχεί σε 1,32% στις 1.117,66 μονάδες. Συνολικά, 409 μετοχές κινήθηκαν ανοδικά, 78 υποχωρώντας και 92 παρέμειναν αμετάβλητες.

Ο δείκτης HNX αυξήθηκε κατά 1,18 μονάδες, ή 0,52%, στις 229,45 μονάδες. Συνολικά, 120 μετοχές κινήθηκαν ανοδικά, 52 υποχώρησαν και 66 μετοχές παρέμειναν αμετάβλητες. Ο δείκτης UPCoM αυξήθηκε κατά 0,08 μονάδες στις 86,21 μονάδες.

Μόνο στο καλάθι VN30, 29 μετοχές μειώθηκαν σε τιμή. Οι VCB, MSN, GAS, VHM, BID, VPB, HPG, CTG, FPT και HVN συνέβαλαν σχεδόν 8,2 μονάδες στη γενική αγορά. Μόνο η GVR κινήθηκε αντίθετα από την τάση, μειώνοντας ελαφρώς κατά 0,25% στα 20.200 VND/μετοχή.

Καθώς οι ειδικοί ανέλυσαν τις προοπτικές του κλάδου στο τέλος του έτους, οι μετοχές χάλυβα παρουσιάζουν αρκετά θετική απόδοση, καθώς οι εγχώριες τιμές χάλυβα έχουν συνεχώς προσαρμοστεί προς τα πάνω πρόσφατα, εκτός από την ισχυρή αύξηση της παγκόσμιας ζήτησης χάλυβα.

Αξιοσημείωτα, η HPG αυξήθηκε κατά 1,48% και έφτασε τα 20,4 εκατομμύρια μονάδες, η HSG αυξήθηκε κατά 1,62% και έφτασε σχεδόν τα 11 εκατομμύρια μονάδες, η POM έφτασε στο ανώτατο όριο και έφτασε τα 4,5 εκατομμύρια μονάδες. Ωστόσο, η NKG μειώθηκε κατά 0,82%, αλλά εξακολουθούσε να καλύπτει περισσότερες από 11 εκατομμύρια μονάδες.

Η Green κάλυψε τους περισσότερους κωδικούς στον κλάδο των ακινήτων, με την DXG να σημειώνει άνοδο κατά 3,1%, την NVL να σημειώνει άνοδο κατά 1,81%, την PDR να σημειώνει άνοδο κατά 2,8%, την DXG να σημειώνει άνοδο κατά 1,07% και την CEO να σημειώνει άνοδο κατά 1,32%. Οι μετοχές της οικογένειας Vin, VHM, VRE και VIC, σημείωσαν άνοδο κατά 2,23%, 1,96% και 0,58% αντίστοιχα.

Ομοίως, ο τραπεζικός όμιλος έδειξε σημάδια βελτίωσης με τις μετοχές της STB να σημειώνουν άνοδο 1,1%,της SHB 0,47%, της VPB 1,93%, της CTG 1,7%, της TCB 1,14% και της BID 1,77%. Ωστόσο, υπήρξαν και κάποιες μετοχές που έχασαν πόντους, όπως η EIB 0,27%, η NAB 1,3%, η PGB 2,85% και η KLB 0,85%.

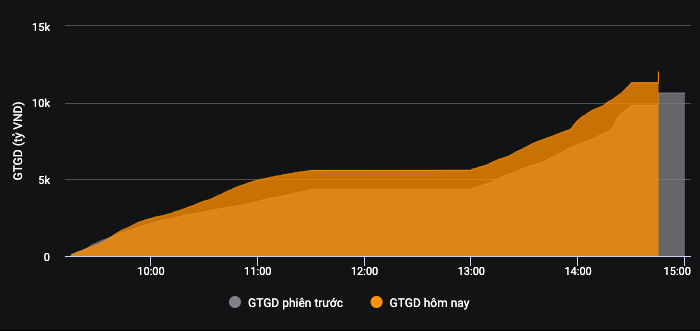

Ρευστότητα σήμερα σε σύγκριση με την προηγούμενη συνεδρίαση.

Η συνολική αξία των αντιστοιχισμένων εντολών στη σημερινή συνεδρίαση έφτασε τα 17.059 δισεκατομμύρια VND, αυξημένη κατά 17% σε σύγκριση με την προηγούμενη συνεδρίαση, εκ των οποίων η αξία των αντιστοιχισμένων εντολών στο πάτωμα του HoSE έφτασε τα 15.150 δισεκατομμύρια VND, αυξημένη κατά 23%. Στην ομάδα VN30, η ρευστότητα έφτασε τα 6.071 δισεκατομμύρια VND.

Οι ξένοι επενδυτές μείωσαν τις καθαρές πωλήσεις τους σε αξία 123,3 δισεκατομμυρίων VND, εκ των οποίων εκταμίευσαν 700 δισεκατομμύρια VND και πούλησαν 824,5 δισεκατομμύρια VND.

Οι κωδικοί που πουλήθηκαν σε μεγάλο βαθμό ήταν HPG 96 δισεκατομμύρια VND, FUEVFVND 43 δισεκατομμύρια VND, VNM 37 δισεκατομμύρια VND, GMD 35 δισεκατομμύρια VND, VHC 27 δισεκατομμύρια VND, κ.λπ. Αντίθετα, οι κωδικοί που αγοράστηκαν κυρίως ήταν PVD 24 δισεκατομμύρια VND, BID 19 δισεκατομμύρια VND, CTG 14 δισεκατομμύρια VND, VRE 14 δισεκατομμύρια VND, FTS 12 δισεκατομμύρια VND, κ.λπ.

[διαφήμιση_2]

Πηγή

![[Φωτογραφία] Ο Πρωθυπουργός Φαμ Μινχ Τσινχ προεδρεύει της πρώτης συνεδρίασης της Κεντρικής Συντονιστικής Επιτροπής για την πολιτική στέγασης και την αγορά ακινήτων](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/22/c0f42b88c6284975b4bcfcf5b17656e7)

![[Φωτογραφία] Ο Γενικός Γραμματέας To Lam απονέμει το Μετάλλιο Εργασίας Πρώτης Τάξης στην Εθνική Ομάδα Ενέργειας και Βιομηχανίας του Βιετνάμ](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/9/21/0ad2d50e1c274a55a3736500c5f262e5)

Σχόλιο (0)