Al mismo tiempo, también se utiliza el número de identificación personal del representante del hogar, del representante de la empresa o del propietario individual de la empresa en lugar del número de identificación fiscal (NIF) de dicho hogar, empresa o propietario individual de la empresa.

Para garantizar la aplicación coherente del uso de números de identificación personal en lugar de números de identificación fiscal (NIF), el Departamento de Impuestos proporciona orientación sobre algunos puntos básicos que los contribuyentes deben conocer y seguir.

En primer lugar, para los contribuyentes a quienes no se les haya emitido un Número de Identificación Tributaria (NIT) antes del 1 de julio de 2025: los hogares comerciales sujetos a registro tributario deben completar los procedimientos con la autoridad de registro comercial según lo estipulado en el Decreto No. 01/2021/ND-CP y la Circular No. 02/2023/TT-BKHĐT; las personas físicas y los representantes de los hogares deben completar los procedimientos de registro tributario antes de comenzar las actividades de producción y comerciales según lo estipulado en la Circular No. 86/2024/TT-BTC.

Los contribuyentes deben declarar con precisión tres datos: nombre completo, fecha de nacimiento y número de identificación personal, asegurándose de que coincidan con la base de datos nacional de población (CSDLQGDC); las empresas, los hogares y las personas físicas pueden utilizar su número de identificación personal como su número de identificación fiscal (MST) a partir de la fecha en que la autoridad de registro mercantil emita el certificado de registro mercantil.

En segundo lugar, para los contribuyentes a quienes se les asignó un Número de Identificación Tributaria (NIT) antes del 1 de julio de 2025: Las autoridades tributarias convertirán el NIT emitido antes del 1 de julio de 2025 en un número de identificación personal. No se requerirán trámites administrativos para los contribuyentes durante esta conversión. Las empresas, los hogares y las personas físicas podrán usar sus números de identificación personal en lugar de los NIT a partir del 1 de julio.

Si la información de registro fiscal no coincide con la información del individuo almacenada en la Base de Datos Nacional de Ciudadanos, la autoridad tributaria actualizará el estado del número de identificación fiscal (NIF) a "NIF pendiente de actualización del número de identificación personal".

Si a una persona se le ha asignado más de un número de identificación fiscal (NIF), deberá actualizar la información del número de identificación personal para todos los NIF asignados, de modo que las autoridades fiscales puedan integrarlos en el número de identificación personal, consolidando así los datos fiscales del contribuyente según dicho número.

Los contribuyentes pueden consultar los números de identificación fiscal (TIN) emitidos anteriormente y las obligaciones tributarias asociadas a cada TIN al iniciar sesión para utilizar el servicio tributario electrónico a través de su cuenta de identificación electrónica de nivel 2 (VNEID)...

En tercer lugar, con respecto a cómo registrar el número de identificación personal en los registros fiscales: una vez que se utiliza el número de identificación personal en lugar del número de identificación fiscal (NIF), los contribuyentes registran el número de identificación personal en el campo "NIF" de las declaraciones de impuestos, los documentos de pago de impuestos, las facturas, los registros de retención del impuesto sobre la renta personal y otros documentos y registros que requieren que se declare el NIF.

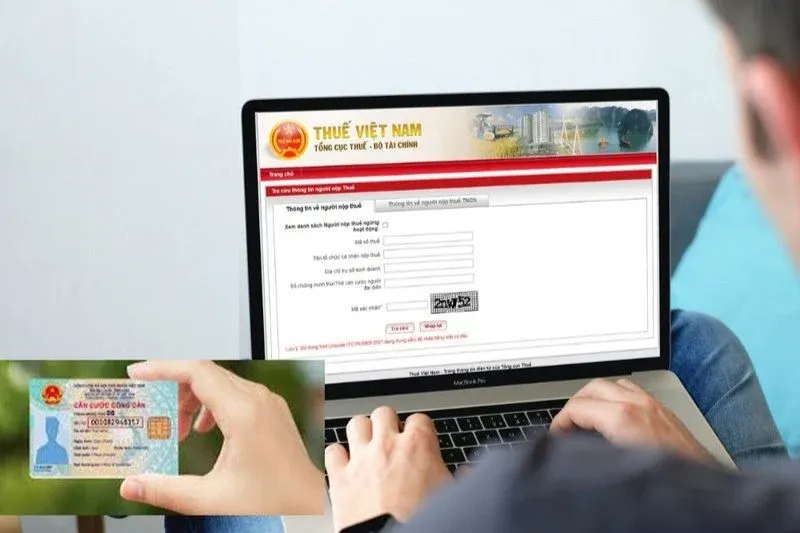

Los contribuyentes pueden verificar si su información de registro tributario coincide con la Base de Datos Nacional de Contribuyentes utilizando uno de los siguientes métodos: consultando el sitio web del Departamento de Impuestos en https://www.gdt.gov.vn; consultando el sitio web electrónico de impuestos del Departamento de Impuestos en thuedientu.gdt.gov.vn; consultando su cuenta individual de transacciones tributarias electrónicas a través de la aplicación icanhan o eTaxMobile (si la persona ha obtenido una cuenta de transacciones tributarias electrónicas con la autoridad tributaria); o contactando directamente con la autoridad tributaria que administra el caso o con la autoridad tributaria del lugar de residencia de la persona para obtener ayuda.

Fuente: https://www.sggp.org.vn/nguoi-nop-thue-luu-y-mot-so-thay-doi-tu-ngay-1-7-post800298.html

![[Foto] El secretario general y presidente To Lam preside una reunión sobre los preparativos para la revisión del primer año de funcionamiento del sistema de gobierno de tres niveles.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/02/1780391821195_a1-bnd-4595-9717-jpg.webp)

Kommentar (0)