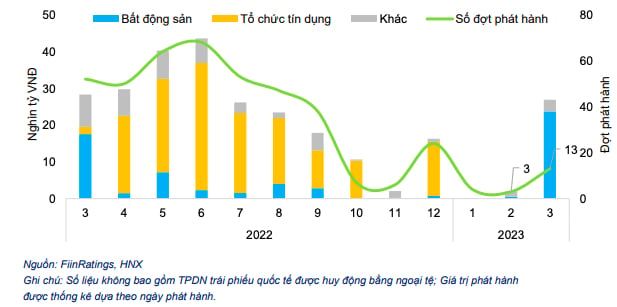

13 lotes de bonos emitidos

Según un informe publicado recientemente por la agencia de calificación crediticia FiinRating, el mercado de bonos corporativos experimentó una reversión en la actividad de emisión en marzo. En concreto, se emitieron con éxito 13 lotes de bonos por un valor total de casi 27 billones de VND. Seis lotes emitidos corresponden al sector inmobiliario, con un valor de 23,7 billones de VND.

Además de los 12 lotes de bonos corporativos individuales, hay un lote de bonos públicos de Masan Group Corporation por un valor de 2 billones de VND. Desde principios de año, esta empresa ha emitido un total de 3 lotes de bonos públicos por un valor total de 3,5 billones de VND.

El número de bonos emitidos con éxito ha aumentado significativamente, especialmente en el grupo empresarial inmobiliario (Foto: FiinRatings)

El valor de la emisión privada en marzo aumentó 3 veces en comparación con el mes anterior y más de 2 veces en comparación con el mismo período en 2022. Sin embargo, FiinRating cree que no se puede afirmar que el mercado volverá a estar activo a partir del segundo trimestre de 2023, pero será necesario monitorear algunos movimientos del lado de la administración para eliminar las dificultades para el mercado y, al mismo tiempo, restaurar la confianza de los inversores individuales.

En contraste, la escala de bonos recomprados antes del vencimiento en marzo alcanzó casi 18 billones de VND, 3 veces más que el mes anterior y casi 2,08 veces más que en el mismo período de 2022.

Sin embargo, este también es el primer mes desde octubre de 2022 en que la escala de recompra es inferior a la de emisión, lo que marca la primera vez en cinco meses que el valor de mercado de los bonos corporativos vietnamitas ha aumentado desde la promulgación del Decreto 65/2022/ND-CP. Esto representa una señal positiva para las emisiones de capital y liquidez de las empresas emisoras de bonos.

FiinRating comentó que estas señales positivas provienen de la reducción de las tasas de interés operativas, el Decreto 08/2023/ND-CP, la Resolución 33/NQ-CP sobre la eliminación y promoción del mercado inmobiliario y, más recientemente, la creación de un grupo de trabajo para eliminar obstáculos a los proyectos inmobiliarios. Esta es también la premisa para la recuperación gradual del mercado de bonos corporativos, ya que el factor legal constituye el mayor riesgo en el mercado crediticio.

Hay 90 empresas endeudadas.

Cabe destacar que, a pesar del fuerte aumento de las actividades de recompra, el valor total de los bonos corporativos individuales con vencimiento en lo que resta del año sigue siendo bastante elevado, superando los 220 billones de VND. Las empresas inmobiliarias tienen bonos en circulación con vencimiento en torno al 40%, alcanzando los 93,2 billones de VND.

De esta cantidad, la deuda total pendiente de bonos individuales con vencimiento en los próximos dos trimestres ascenderá a 36,2 billones de VND en el segundo trimestre y 35,4 billones de VND en el tercer trimestre, respectivamente. Estas cifras son significativamente elevadas en comparación con la escala total de crédito que presta servicios al sector inmobiliario, así como con la capacidad crediticia actual de las empresas inmobiliarias.

Con la presión del vencimiento de la deuda en 2023, los expertos de FiinRating también pronostican que la tasa de morosidad de los bonos seguirá aumentando en el segundo y tercer trimestre de 2023. Especialmente en un momento en el que el mercado inmobiliario no ha mostrado muchos signos de mejora.

Muchas empresas se enfrentan a presiones para hacer vencer sus bonos.

Según este informe de FiinRatings, el número de empresas que anuncian retrasos en el pago del capital e intereses de sus bonos sigue en aumento. Al 17 de abril, el mercado registraba 89 emisores con retrasos en el cumplimiento de sus obligaciones de deuda corporativa, por un valor total de más de 110 billones de VND.

Según información de la Bolsa de Valores de Hanói (HNX), desde principios de abril de 2023, 14 empresas han anunciado retrasos en el pago de sus bonos. De estas, el sector inmobiliario sigue representando una proporción elevada. Algunas empresas explicaron que el retraso se debió a las dificultades del mercado inmobiliario, la restricción del crédito y la reducción de los pagos, lo que afectó el flujo de caja de los proyectos.

El informe de FiinRatings también indicó que el 48% de los emisores de bonos en mora están relacionados. De estos, el 27% pertenecen al mismo grupo (en una relación de propiedad matriz-filial o la misma empresa matriz), el 13% tienen la misma entidad legal de representación/propiedad, y el 7% restante son socios afiliados que aportan capital mutuamente.

[anuncio_2]

Fuente

Kommentar (0)