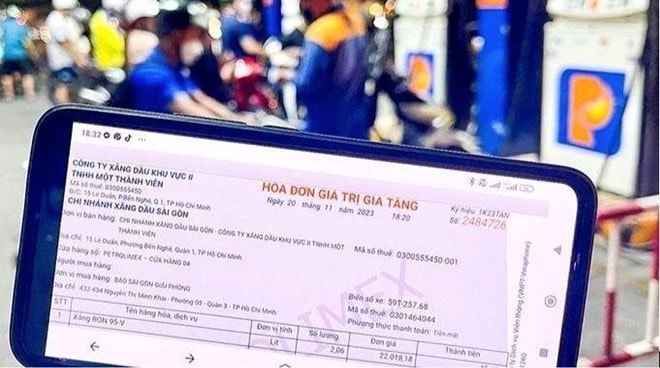

طبق «گزارش ارزیابی تأثیر مقررات مربوط به استفاده از فاکتورهای الکترونیکی از صندوقهای فروش متصل به مقامات مالیاتی بر خانوارها و افراد شاغل» که توسط فدراسیون تجارت و صنعت ویتنام (VCCI) از 7 تا 30 ژوئن مورد بررسی قرار گرفت، تا 73 درصد از خانوارهای شاغل از کمبود دانش و مهارت در فناوری خبر دادند؛ 53 درصد نگران رویههای پیچیده بودند؛ 49 درصد با موانعی در تغییر عادات تجاری مواجه بودند؛ 37 درصد وقت کافی برای یادگیری نداشتند و سرمایه کافی برای سرمایهگذاری در تجهیزات نداشتند. علاوه بر این، تعدادی از خانوارهای شاغل نیز در مورد امنیت دادهها هنگام تغییر به محیط دیجیتال ابراز نگرانی کردند.

با توجه به نتایج نظرسنجی، تیم تحقیقاتی معتقد است که پشتیبانی به موقع و عملی از سوی سازمانهای مدیریتی، عامل کلیدی در کمک به صاحبان مشاغل برای تثبیت عملیات خود و توسعه در محیط کسبوکار دیجیتال خواهد بود.

به طور خاص، آژانسهای مدیریتی باید به طور فعال و جامع، به راحتی قابل فهم و با مخاطبان مناسب، به ویژه با خانوارهای دارای کسب و کار کوچک، در مناطق روستایی یا در صنایعی با نرخ آگاهی پایین، ارتباط برقرار کنند.

علاوه بر این، مقررات مناسبی را در مورد حسابداری، فاکتورها و اسنادی که به عملیات عملی خانوارهای تجاری نزدیک هستند، تکمیل کنید. آگاهی از امنیت اطلاعات را افزایش داده و اعتماد به سیستم را ایجاد کنید.

طبق گفته تیم تحقیقاتی VCCI، فرمان شماره ۷۰ الزام میکند که فاکتورهای الکترونیکی باید کد مالیاتی یا شماره شناسایی شخصی خریدار را داشته باشند، مگر در موارد فروش کالا یا ارائه خدمات به خریداران غیرتجاری.

این ماده قانونی مشکلاتی را برای خانوارهای تجاری ایجاد میکند، زیرا در واقعیت، بسیاری از مشتریان برای خرید کالا مراجعه میکنند و خانوارهای تجاری نمیتوانند تشخیص دهند که آیا آنها مصرفکننده شخصی هستند یا کسبوکار شخصی. مسئولیت فروشنده باید زمانی کامل تلقی شود که فاکتورهای کامل برای معاملات فروش خود صادر کرده باشد، صرف نظر از اینکه آیا آن فاکتورها اطلاعات کامل خریدار را دارند یا خیر.

بنابراین، لازم است به زودی دستورالعملهایی صادر شود که به فروشندگان اجازه دهد در مواردی که خریدار کد مالیاتی یا شماره شناسایی شخصی خود را ارائه نمیدهد، به وضوح اعلام کنند که «خریدار اطلاعاتی ارائه نکرده است»، تا امکانسنجی عملیاتی تضمین شود و در عین حال به استانداردسازی مبنای قانونی بین حلقههای مختلف زنجیره تأمین کمک شود.

الزام فاکتورها به درج تمام اطلاعات خریدار، نه تنها معاملات را در مرحله صدور فاکتور مختل میکند و منجر به تراکم غیرمستقیم کالاها و اختلال در زنجیره تأمین قانونی میشود، بلکه در مرحله پس از حسابرسی نیز خطراتی را به دنبال دارد.

طبق گفته VCCI، در واقع، بسیاری از مشاغل و خانوارهای تجاری، علیرغم داشتن فاکتورهای کاملاً آماده، اظهارنامه دقیق و انجام تعهدات مالیاتی، در صورت عدم امکان ردیابی هویت خریدار، همچنان میتوانند مشمول بازرسی شوند.

اگر فروشنده به تعهد اظهار و پرداخت مالیات عمل کرده باشد، حسابرسی پس از آن نباید مبنایی برای انتساب تخلف باشد، مگر اینکه نشانههای روشنی از تخلف عمدی وجود داشته باشد.

منبع: https://hanoimoi.vn/73-ho-kinh-doanh-thieu-kien-thuc-ky-nang-khi-trien-khai-hoa-don-dien-tu-708824.html

![[عکس] رئیس جمهور لونگ کونگ از پیت هگست، وزیر جنگ ایالات متحده، استقبال کرد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/02/1762089839868_ndo_br_1-jpg.webp)

نظر (0)