در پایان جلسه صبح روز دوم فوریه، شاخص VN با ۴۶.۴۷ واحد (۲.۵۴- درصد) کاهش به ۱۷۸۲.۵۷ واحد رسید؛ شاخص HNX با ۱.۸۲ واحد (۰.۷۱+ درصد) افزایش به ۲۵۷.۹۵ واحد رسید، در حالی که شاخص VS100 با ۱۰.۹۲ واحد (۲.۴۴- درصد) کاهش مواجه شد.

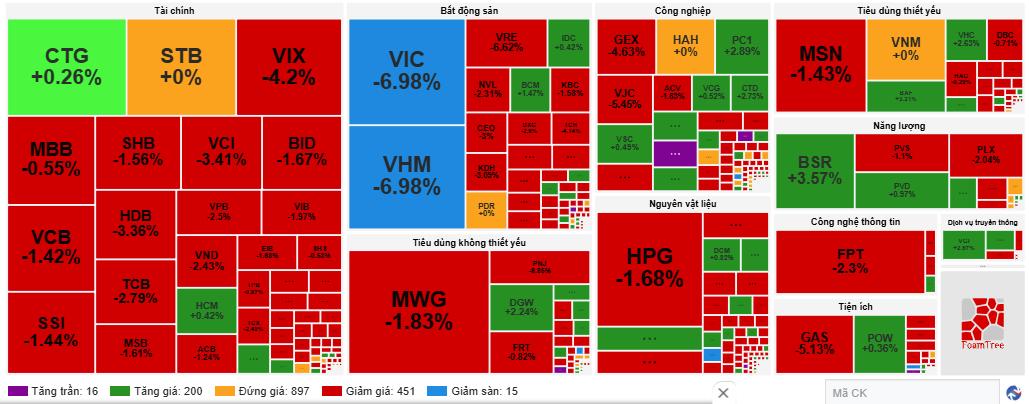

وسعت بازار به شدت به سمت فروش متمایل بود، به طوری که ۴۵۱ سهم کاهش، ۲۰۰ سهم افزایش و ۸۹۷ سهم بدون تغییر باقی ماندند. نقدینگی همچنان بالا بود و حجم کل معاملات بیش از ۶۱۱ میلیون سهم و ارزش معاملات تقریباً ۳۴۸۰۰ میلیارد دانگ ویتنام بود که نشان میدهد فشار فروش هنوز بر تقاضای خرید سهام ارزان غلبه دارد.

بخش املاک و مستغلات نقطه کانونی احساسات منفی بازار بود و با بیش از 5 درصد کاهش، شدیدترین کاهش را در بین تمام بخشها تجربه کرد. بسیاری از سهام شرکتهای بزرگ سقوط کردند، مانند VIC (با 6.98 درصد کاهش)، VHM (با 6.98 درصد کاهش) و VRE (با 6.62 درصد کاهش). VIC و VHM به تنهایی بیش از 21 امتیاز از شاخص VN کسر کردند و به دو سهامی تبدیل شدند که بیشترین تأثیر منفی را بر شاخص داشتند.

در بخش مالی، عملکرد متفاوت بود، اما رنگ قرمز غالب بود. سهام اوراق بهادار و بانکی همگی به سمت پایین اصلاح شدند، به طوری که شاخص VIX 4.20٪، شاخص VCI 3.41٪، شاخص HDB 3.36٪، شاخص TCB 2.79٪ و شاخص SSI 1.44٪ کاهش یافت. در مقابل، تنها تعداد کمی از سهام سود خود را حفظ کردند یا بدون تغییر باقی ماندند، مانند CTG با 0.26٪ افزایش و STB بدون تغییر، اما سهم آنها ناچیز بود.

چندین بخش دیگر نیز با فشار نزولی مواجه شدند، از جمله خدمات مصرفی (-5.37%)، تجارت هوایی غیرضروری (-2.28%)، خدمات رفاهی (-2.27%) و نرمافزار و خدمات (-2.17%). تنها بخشی که در محدوده مثبت باقی ماند، خدمات تجاری و حرفهای بود که افزایش اندکی معادل 0.12% را تجربه کرد.

فعالیت سرمایهگذاران خارجی همچنان یک عامل منفی برای بازار بود و سرمایهگذاران خارجی در جلسه صبح تقریباً 2714 میلیارد دانگ ویتنام را به فروش رساندند. سهامهایی که بیشترین فروش خالص را تجربه کردند شامل VIC (314 میلیارد دانگ ویتنام)، VHM (248.6 میلیارد دانگ ویتنام)، HPG (186.4 میلیارد دانگ ویتنام)، VCB (173.1 میلیارد دانگ ویتنام) و VIX (135.9 میلیارد دانگ ویتنام) بودند.

در سمت خرید خالص، سرمایهگذاران خارجی بر روی چندین سهام مانند BSR (46.8 میلیارد دونگ ویتنامی)، PC1 (20.5 میلیارد دونگ ویتنامی)، VHC (20.1 میلیارد دونگ ویتنامی)، TCB (18.2 میلیارد دونگ ویتنامی) و HAH (13.7 میلیارد دونگ ویتنامی) تمرکز کردند. با این حال، مقیاس خرید خالص برای جبران حجم زیاد فروش کافی نبود و باعث شد روند فروش خالص همچنان غالب باشد.

طبق گزارش Asean Securities (Aseansc)، شاخص VN پس از مرحله بهبود قبلی، در حال تشکیل یک اصلاح فنی کوتاهمدت است. نزدیکترین سطح حمایت در حدود ۱۸۰۰ واحد شناسایی شده است، در حالی که مقاومت در منطقه ۱۸۵۰ واحد قرار دارد. به سرمایهگذاران توصیه میشود که در طول این نوسانات، به تدریج وجوه خود را خرج کنند و سهام با روند صعودی کوتاهمدت را در اولویت قرار دهند.

شرکت Phu Hung Securities (PHS) معتقد است که بهبود فعلی هنوز ماهیت فنی دارد، زیرا نقدینگی از میانگین 20 روزه فراتر نرفته است. فشار نزولی بر سهام ممتاز، به ویژه سهام مرتبط با Vingroup، ممکن است در کوتاه مدت همچنان بر شاخص تأثیر بگذارد. استراتژی مناسب، حفظ میانگین وزنی سبد سهام و اولویتبندی مدیریت ریسک است.

در همین حال، Vietcombank Securities (VCBS) معتقد است که اگرچه شاخص VN از سطح ۱۸۰۰ واحد بازگشته است، اما با نزدیک شدن شاخص به منطقه مقاومت قوی ۱۸۵۰-۱۸۶۰ واحد، نوسانات ادامه خواهد یافت. جریانهای سرمایه همچنان به وضوح متمایز هستند و سرمایهگذاران باید از دنبال کردن قیمتها در سطوح بالا خودداری کنند.

در همین حال، BIDV Securities (BSC) ارزیابی میکند که شاخص VN در حال تشکیل یک کف کوتاهمدت بالاتر از نقطه ۱۸۰۰ واحد است و پتانسیل بازگشت به محدوده ۱۸۵۰-۱۸۶۰ واحد را در جلسات آینده دارد، اما این روند هنوز به اندازه کافی واضح نیست که بتوان وزن سبد سهام را به طور قابل توجهی افزایش داد.

منبع: https://baotintuc.vn/thi-truong-tien-te/bat-dong-san-tai-chinh-keo-vnindex-mat-hon-46-diem-20260202114437615.htm

![[عکس] دبیرکل و رئیس جمهور تو لام، ریاست جلسهای با کمیته مرکزی سازماندهی را بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[عکس] دبیر کمیته حزبی مجلس ملی و رئیس مجلس ملی، ریاست جلسه کمیته دائمی و کمیته اجرایی کمیته حزبی مجلس ملی را بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[عکس] اولین جلسه چهاردهمین کنگره اتحادیههای کارگری ویتنام](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[ویدئو] غروب خورشید در تالاب لپ آن - جایی که خورشید بر فراز تورهای ماهیگیری غروب میکند](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

نظر (0)