شاخص VN به قیمت کف رسید، نقدینگی همچنان بالا ماند.

بازارهای سهام در ۲۱ ژوئن با افزایشهای اولیه، خوشبینی بیشتری نشان دادند. جریان پول به تدریج در حال افزایش است اما همچنان به طور قابل توجهی کمتر از حجم معاملات میلیارد دلاری است. با این وجود، نقدینگی بالا همچنان از بازار حمایت میکند.

در پایان معاملات ۲۱ ژوئن، شاخص VN با ۶.۷۴ واحد یا ۰.۶۱ درصد افزایش به ۱۱۱۸.۴۶ واحد رسید؛ شاخص VN30 با ۷.۸ واحد یا ۰.۷۱ درصد افزایش به ۱۱۱۲.۰۷ واحد رسید. واضح است که سهام شرکتهای برتر روند صعودی خود را قویتر از کل بازار ادامه دادهاند.

در کل بورس، قیمت ۳۲۳ سهم افزایش یافت (۱۴ سهم به سقف قیمت رسیدند)، قیمت ۵۵ سهم بدون تغییر باقی ماند و قیمت ۱۰۸ سهم کاهش یافت.

نقدینگی در جلسه معاملاتی ۲۱ ژوئن همچنان بالا بود و ۸۷۶ میلیون سهم، معادل ۱۷,۵۲۰ میلیارد دونگ ویتنام، با موفقیت معامله شد. سرمایهگذاران همچنان به سهام ارزان و متوسط تمایل داشتند، بنابراین حجم معاملات گروه VN30 تنها به ۲۱۹ میلیون سهم، معادل ۵۸۱۶ میلیارد دونگ ویتنام، رسید.

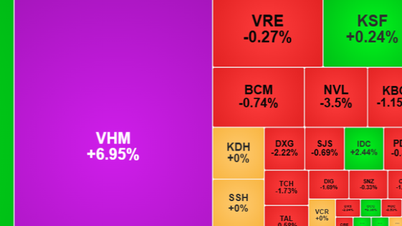

بازارهای سهام در ۲۱ ژوئن شاهد «دریایی از آتش» در سراسر آسیا بودند، اما شاخص VN با حجم معاملات بالا در محدوده مثبت باقی ماند. (تصویر تزئینی)

سهام HPG گروه Hoa Phat همچنان رو به افزایش بود و به طور قابل توجهی به حفظ عملکرد مثبت بازار سهام در 21 ژوئن کمک کرد. در پایان معاملات، HPG با 950 دونگ ویتنامی به ازای هر سهم، معادل 4 درصد، افزایش یافت و به 24600 دونگ ویتنامی به ازای هر سهم رسید.

علاوه بر این، چندین سهام ممتاز دیگر نیز در عملکرد مثبت جلسه معاملاتی ۲۱ ژوئن نقش داشتند، از جمله GVR (با افزایش ۷۰۰ وون به ازای هر سهم، معادل ۳.۷ درصد، به ۱۹۵۰۰ وون به ازای هر سهم)، MSN (با افزایش ۹۰۰ وون به ازای هر سهم، معادل ۱.۲ درصد، به ۷۶۱۰۰ وون به ازای هر سهم)، SSI (با افزایش ۳۰۰ وون به ازای هر سهم، به ۲۶۰۰۰ وون به ازای هر سهم)، ...

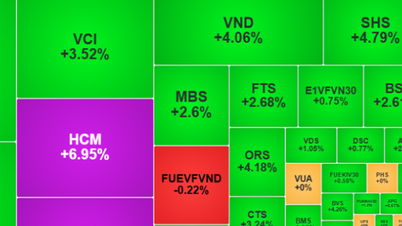

چشمگیرترین گروه سهام در 21 ژوئن، بخش اوراق بهادار بود. امروز، این بخش دو نماینده داشت که به سقف قیمت رسیدند: AGR و CTS. در پایان معاملات، AGR با 900 دانگ ویتنام به ازای هر سهم افزایش یافت و به 14000 دانگ ویتنام به ازای هر سهم رسید و CTS با 1350 دانگ ویتنام به ازای هر سهم افزایش یافت و به 21150 دانگ ویتنام به ازای هر سهم رسید...

در بورس هانوی ، شاخصها حتی با شدت بیشتری افزایش یافتند. در پایان معاملات ۲۱ ژوئن، شاخص HNX با ۳ واحد یا ۱.۳۱ درصد افزایش به ۲۳۱.۷۷ واحد رسید؛ شاخص HNX30 با ۸.۳۳ واحد یا ۱.۹۲ درصد افزایش به ۴۴۲.۶۲ واحد رسید.

آسیا در "دریایی از آتش" فرو رفت.

بازارهای آسیا و اقیانوسیه روز چهارشنبه به دنبال تغییرات شدید در سهام وال استریت، عمدتاً کاهش یافتند و دو شاخص اصلی چین در بحبوحه رکود در بخشهای فناوری و سایر بخشها، افت کردند.

بازارهای سرزمین اصلی چین ضعیفتر بودند، به طوری که شاخص شنژن کامپوننت با ۲.۱۸ درصد کاهش به ۱۱۰۵۸.۶۳ واحد رسید که تحت تأثیر سهام بخش آموزش و فناوری قرار گرفت و به ضررهای سراسر منطقه دامن زد. شاخص شانگهای کامپوزیت نیز با ۱.۳۱ درصد کاهش در ۳۱۹۷.۹ واحد بسته شد و سومین روز متوالی ضرر خود را ثبت کرد.

شاخص هانگ سنگ هنگ کنگ حدود ۲ درصد کاهش یافت که عمدتاً به دلیل ضرر سهام فناوری و مراقبتهای بهداشتی بود.

در ژاپن، شاخص نیکی ۲۲۵ تنها شاخص اصلی بود که به رنگ سبز درآمد و با جبران ضررهای قبلی، ۰.۵۶ درصد افزایش یافت. شاخص تاپیکس نیز ۰.۴۹ درصد افزایش یافت. نیکی با ۳۳۵۷۵.۱۴ واحد و تاپیکس با ۲۲۹۵.۰۱ واحد بسته شدند.

در استرالیا، شاخص S&P/ASX 200 با 0.26 درصد کاهش، هفتمین روز متوالی افزایشی خود را ثبت کرد و در 7314.9 واحد به کار خود پایان داد. شاخص Kospi کره جنوبی با 0.7 درصد کاهش، در 2582.63 واحد بسته شد که سومین روز متوالی کاهش آن بود. شاخص Kosdaq نیز با 1.21 درصد کاهش، در 875.7 واحد بسته شد.

در طول شب در ایالات متحده، هر سه شاخص اصلی کاهش یافتند، به طوری که میانگین صنعتی داو جونز 0.72 درصد و شاخص S&P 500 نیز 0.72 درصد کاهش یافتند. نزدک کامپوزیت کمترین ضرر را متحمل شد و تنها 0.16 درصد کاهش یافت.

در این شرایط، هند به عنوان یک بازیگر برجسته در بازار آسیا ظهور کرده است. بازار سهام هند به بالاترین حد خود رسید، زیرا احساسات سرمایهگذاران همچنان خوشبینانه باقی ماند.

شاخص BSE Sensex هند روز چهارشنبه به بالاترین سطح خود رسید و از ابتدای معاملات با 0.15 درصد افزایش به 63442.83 واحد رسید.

به همین ترتیب، شاخص Nifty 50 نیز شتاب بیشتری گرفت و از بالاترین سطح قبلی خود یعنی ۱۸۸۱۲.۵۰ که در ۱ دسامبر ۲۰۲۲ به آن رسیده بود، پیشی گرفت و در حال حاضر در ۱۸۸۲۹.۱۵ قرار دارد.

علاقه به سرمایهگذاری در هند رو به افزایش است، زیرا بسیاری از سرمایهگذاران به دنبال تنوعبخشی به سرمایهگذاریهای خود و دوری از چین هستند.

منبع

نظر (0)