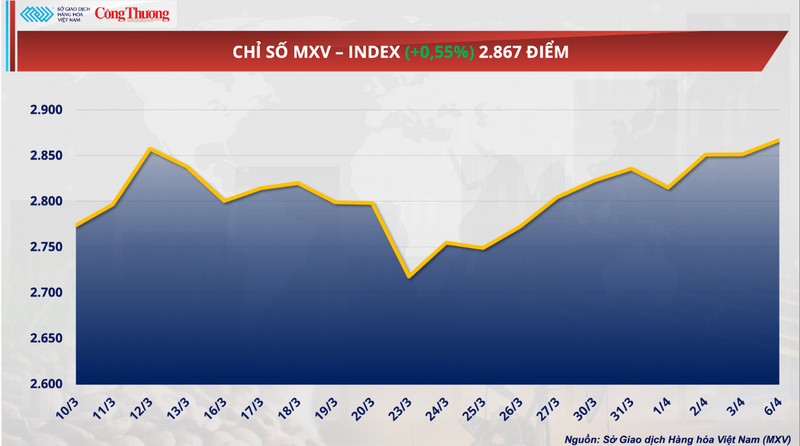

با وجود تعطیلی بسیاری از بورسهای بزرگ به مناسبت عید پاک که منجر به کاهش نقدینگی شد، بازار جهانی کالا در تاریخ 6 آوریل در محدوده مثبت بسته شد. فشار خرید در اواخر جلسه به شاخص MXV کمک کرد تا 0.55 درصد افزایش یابد و به 2867 واحد برسد. با این حال، شروع هفته نشان دهنده واگرایی آشکار، به ویژه بین مواد اولیه صنعتی و محصولات کشاورزی بود.

شاخص MXV

قیمت کاکائو به شدت کاهش یافت... و به پایینترین حد خود رسید.

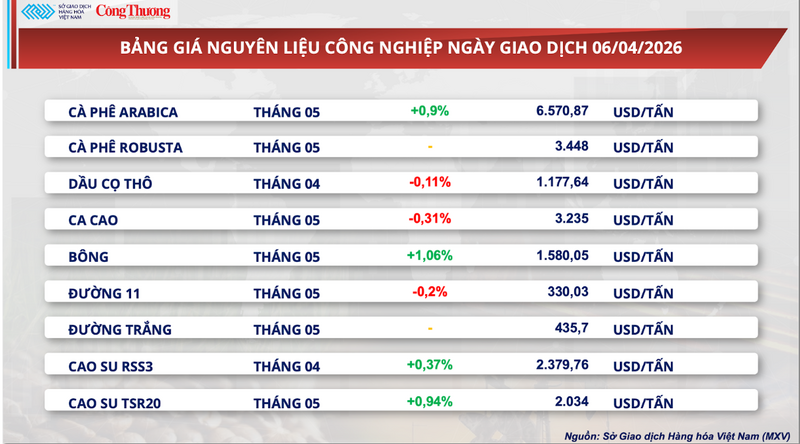

طبق گزارش بورس کالای ویتنام (MXV)، بازار کاکائو در طول معاملات دیروز همچنان در یک محدوده باریک نوسان داشت. در پایان معاملات، قرارداد آتی کاکائو برای ماه مه با 0.31 درصد کاهش به 3235 دلار در هر تن رسید که نزدیک به پایینترین قیمت خود در یک سال گذشته باقی ماند.

لیست قیمت مواد اولیه صنعتی

MXV اظهار داشت که بیشترین فشار همچنان از موجودی کالا ناشی میشود. طبق دادههای ICE، میزان کاکائوی گواهیشده روند صعودی خود را حفظ کرده و تا 31 مارس به 2.36 میلیون کیسه رسیده است - بالاترین سطح در بیش از هشت ماه. این تحول نشان میدهد که به تدریج وضعیت عرضه بیش از حد کوتاهمدت در حال شکلگیری است، به خصوص با توجه به اینکه جریان کالاهای فیزیکی دیگر مانند گذشته مختل نشده است.

در مورد عرضه، چشمانداز در غرب آفریقا - منطقه اصلی تولیدکننده کاکائو در جهان - به وضوح در حال بهبود است. در ساحل عاج، بارندگی در هفته گذشته بالاتر از حد متوسط بوده است و انتظارات برای برداشت پایدار و احتمالاً بهتر از حد انتظار محصول میانفصل از مارس تا آگوست را تقویت میکند. شرایط آب و هوایی مطلوب به عامل کلیدی در کاهش خطرات عرضه تبدیل شده است - که محرک اصلی افزایش شدید قیمت کاکائو در سال 2024 است.

در همین حال، تقاضا نشانههای واضحتری از تضعیف را نشان میدهد. پیشبینی میشود عید پاک - دوره اوج مصرف جهانی شکلات در سال جاری - کمتر مطلوب باشد. طبق گزارش بلومبرگ اینتلیجنس، فروش خردهفروشی در این دوره میتواند حدود ۵ درصد در مقایسه با مدت مشابه سال گذشته کاهش یابد، که نشان میدهد مصرفکنندگان پس از یک دوره طولانی قیمت بالای شکلات، شروع به تنظیم عادات خرید خود کردهاند.

تمرکز بعدی بازار، آمار خردایش کاکائو در سهماهه اول سال برای اروپا و آمریکای شمالی خواهد بود که انتظار میرود در ۱۶ آوریل منتشر شود. این شاخص، شاخصی حیاتی برای ارزیابی تقاضای واقعی در صنعت فرآوری و تأیید سطح «جذب» بازار پس از یک دوره قیمتهای بالای تاریخی محسوب میشود.

برعکس، عوامل متعددی هنوز تا حدودی مانع از این کاهش میشوند. به طور خاص، سرعت تحویل کاکائو به بنادر ساحل عاج نشانههایی از کند شدن را نشان میدهد. از ابتدای سال زراعی (۱ اکتبر ۲۰۲۵ - ۲۹ مارس ۲۰۲۶)، میزان کاکائوی رسیده به بنادر به ۱.۴۳ میلیون تن رسید که در مقایسه با ۱.۴۴ میلیون تن در مدت مشابه سال گذشته، کاهش اندکی معادل ۰.۷ درصد را نشان میدهد. این نشان میدهد که عرضه واقعی هنوز به طور کامل و بلافاصله به حد انفجار نرسیده است.

علاوه بر این، تعدیل سیاستها در دو کشور بزرگ تولیدکننده جهان، متغیرهای بلندمدت دیگری را ایجاد میکند. غنا قیمتهای خرید را برای سال زراعی ۲۰۲۵-۲۰۲۶ نزدیک به ۳۰ درصد کاهش داده است، در حالی که ساحل عاج از اواسط فصل برداشت، پرداختهای کشاورزان را تا ۵۷ درصد کاهش داده است. با توجه به اینکه این دو کشور بیش از ۵۰ درصد از تولید جهانی را تشکیل میدهند، کاهش درآمد کشاورزان میتواند بر انگیزههای سرمایهگذاری در سالهای زراعی بعدی تأثیر بگذارد و به طور بالقوه منجر به محدودیتهای عرضه در میانمدت و بلندمدت شود.

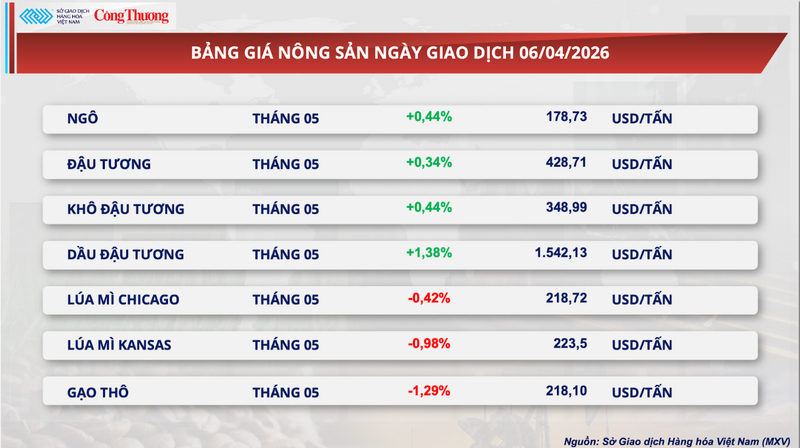

صندوقها به طور قابل توجهی موقعیتهای خرید خالص را افزایش میدهند، روغن سویا به رکوردهای جدیدی دست مییابد.

برخلاف عملکرد کاکائو، بازار سویا در ابتدای هفته شاهد افزایش مثبت بود که به وضوح تحت تأثیر روغن سویا قرار داشت.

به طور خاص، قرارداد آتی سویا برای ماه مه در بورس شیکاگو با 0.34 درصد افزایش به 428.7 دلار در هر تن رسید. در همین حال، روغن سویا با 1.38 درصد افزایش، با قیمت 1542.13 دلار در هر تن بسته شد و به بالاترین حد خود رسید.

لیست قیمت محصولات کشاورزی

افزایش قیمت ناشی از مجموعهای از عوامل است که مهمترین آنها دادههای صادراتی بهتر از حد انتظار است. طبق گزارش وزارت کشاورزی ایالات متحده (USDA)، حجم صادرات سویا که هفته گذشته بررسی شد، به بیش از 779300 تن رسید که به طور قابل توجهی بالاتر از پیشبینیهای بازار است. نکته قابل توجه این است که چین تقریباً 70 درصد از کل حجم را به خود اختصاص داده است، که نشان میدهد تقاضای واردات همچنان بالا است و نقش محوری ایفا میکند.

علاوه بر این، تقاضا از سوی بخش انرژیهای تجدیدپذیر همچنان یک عامل حمایتی حیاتی است. عملیات خردایش نفت داخلی در ایالات متحده با بالاترین راندمان خود در ۳.۵ سال گذشته فعالیت میکند و حاشیه سود تخمینی آن حدود ۱۱۰ دلار در هر تن است. این امر نه تنها تقاضای مواد اولیه را تقویت میکند، بلکه سرمایههای سوداگرانه را نیز به بازار جذب میکند.

دادههای موقعیت، افزایش قابل توجهی در جریان نقدی را نشان میدهد. کل موقعیتهای خرید خالص در کل پرتفوی سویا از ۴۴۹۰۰۰ قرارداد فراتر رفته است. به طور خاص برای روغن سویا، صندوقهای سرمایهگذاری بزرگترین موقعیتهای خرید خالص را در تاریخ دارند. بازار در حال حاضر بر این انتظار است که روغن نباتی ۵۲.۵٪ از سهم ارزش در زنجیره تولید بیودیزل و دیزل تجدیدپذیر را به خود اختصاص دهد.

علاوه بر این، عوامل ژئوپلیتیکی ، به ویژه تنشها در تنگه هرمز، به طور غیرمستقیم از طریق انتظارات از اختلال در زنجیره تأمین انرژی جهانی، از قیمتها حمایت میکنند.

در داخل کشور، قیمت کنجاله سویا برای سررسیدهای کوتاهمدت همچنان ثابت ماند، اما برای سررسیدهای بلندمدتتر روند نزولی را نشان داد که نشاندهنده انتظارات از عرضه فراوانتر در ماههای آینده است.

به طور خاص، در بنادر جنوبی، قیمت اعلام شده برای معاملات نقدی و معاملات آتی آوریل در سطح ۱۳۴۰۰ دونگ ویتنامی در هر کیلوگرم باقی ماند. در همین حال، در بنادر شمالی، قیمت معاملات آتی آوریل و مه بین ۱۳۲۰۰ تا ۱۳۵۰۰ دونگ ویتنامی در هر کیلوگرم در نوسان بود که تفاوت اندکی را در مقایسه با بنادر جنوبی حفظ کرد.

در بازار واردات، قیمتهای کنجاله سویای آمریکای جنوبی (CNF) در اولین معاملات ماه آوریل روند نزولی آشکاری را نشان داد. با نرخ ارز مرجع 26362 دونگ ویتنام به دلار آمریکا، قیمت ثابت محمولههای تحویلی بین 15 آوریل و 15 مه 77 دلار آمریکا به ازای هر تن بود. با این حال، برای محمولههای ژوئن و ژوئیه، قیمتها به شدت کاهش یافت و به 59 تا 60 دلار آمریکا به ازای هر تن رسید.

روند مشابهی در قیمتهای Basis مشاهده شد، به طوری که محمولههای اواسط سال به محدوده ۵۹ تا ۶۰ دلار آمریکا در هر تن کاهش یافت. همزمان، اختلاف قیمت بین دو منطقه ادامه یافت، به طوری که شمال معمولاً حدود ۵ دلار آمریکا در هر تن بالاتر از جنوب بود که نشان دهنده تفاوت در هزینههای لجستیک و موقعیت بندر است.

لیست قیمت برخی دیگر از کالاها

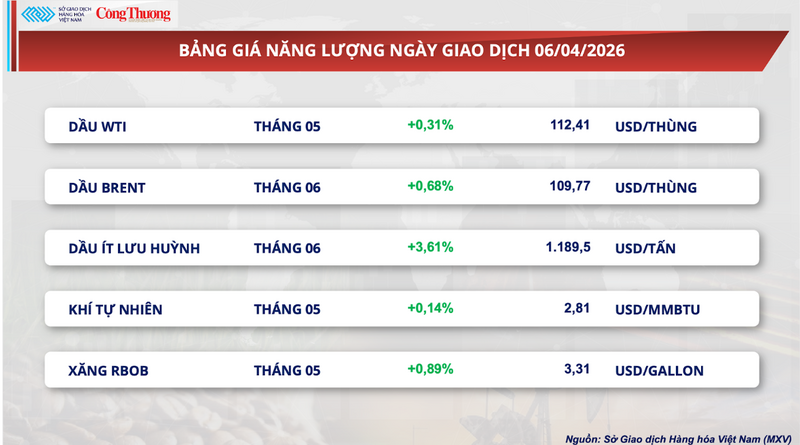

فهرست بهای انرژی

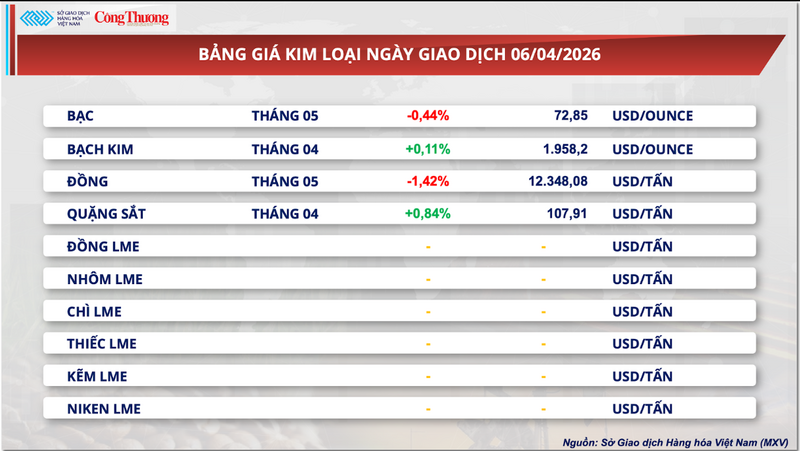

لیست قیمت فلزات

منبع: https://congthuong.vn/gia-ca-cao-giam-ky-luc-450729.html

![[عکس] این «شاهکار» مرجانی را در میان میراث میلیونها ساله استان داک لک تحسین کنید.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[تصویر] پلیس هانوی رسماً قهرمان لیگ وی ۲۰۲۵/۲۰۲۶ شد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780244769054_ndo_br_039d561b692be875b13a-jpg.webp)

![[عکس] دبیرکل، رئیس جمهور و همسرش سفر رسمی خود را به فیلیپین آغاز کردند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[عکس] مراسم غسل رسمی و رژه بودا در هوئه](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[ویدئو] غروب خورشید در تالاب لپ آن - جایی که خورشید بر فراز تورهای ماهیگیری غروب میکند](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[عکس] این «شاهکار» مرجانی را در میان میراث میلیونها ساله استان داک لک تحسین کنید.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

نظر (0)