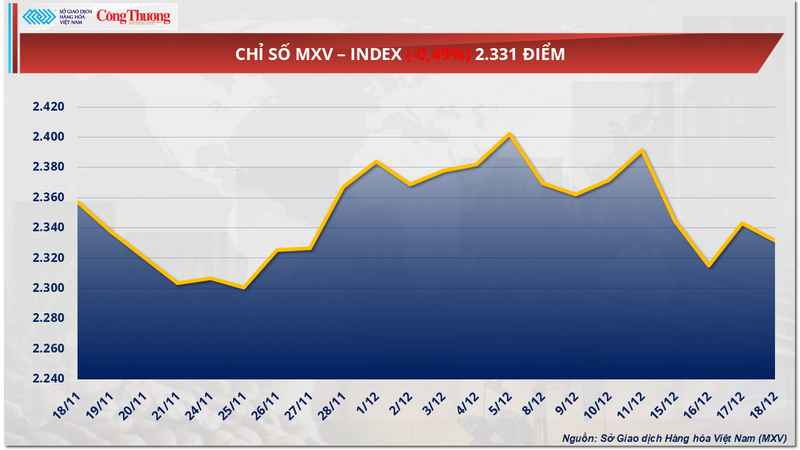

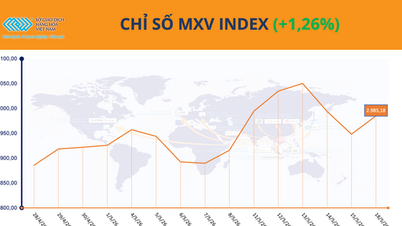

بازار جهانی کالاها دیروز (18 دسامبر) همچنان در نوسان بود. در پایان معاملات، فشار فروش غالب بود و شاخص MXV را با 0.5 درصد کاهش به 2331 واحد رساند.

شاخص MXV

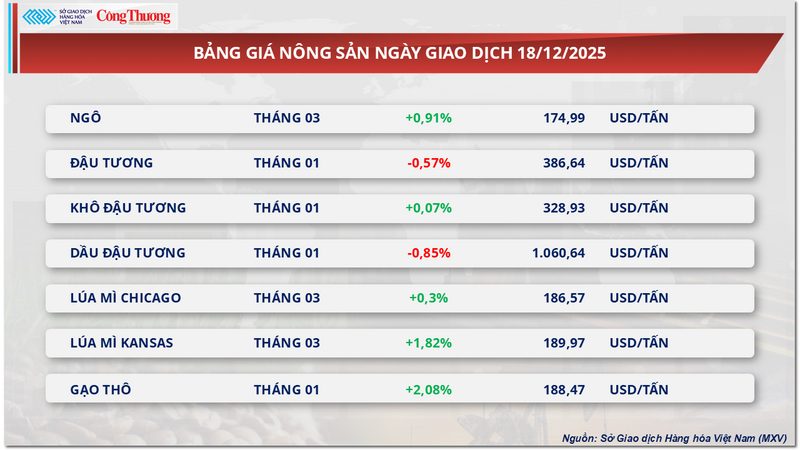

قیمت سویا علیرغم سیگنالهای فروش مثبت، برای پنجمین جلسه متوالی کاهش یافت.

در جلسه معاملاتی دیروز، اگرچه بخش کشاورزی تحولات نسبتاً مثبتی را ثبت کرد و 5 کالا از 7 کالا با روند صعودی بسته شدند، اما قیمت سویا برای پنجمین جلسه متوالی روند نزولی خود را ادامه داد و با بیش از 0.5 درصد کاهش به 386 دلار در هر تن رسید.

لیست قیمت محصولات کشاورزی

طبق گزارش MXV، روند نزولی قیمت سویا نشاندهنده عدم تطابق آشکار بین سیگنالهای فروش و تقاضای واقعی مصرف، به ویژه از بازار چین، در بحبوحه فشارهای فزاینده آشکار عرضه جهانی است.

در مورد تقاضا، وزارت کشاورزی ایالات متحده (USDA) همچنان از سفارشهای صادراتی بزرگ برای سال زراعی 2025-2026 خبر میدهد و تقریباً 1.1 میلیون تن فروش خالص در هفته منتهی به 27 نوامبر داشته است که شامل محمولههای متعدد به چین و «مقصدهای نامشخص» میشود. با این حال، بازار به طور فزایندهای محتاط میشود زیرا متوجه میشود که قدرت خرید واقعی با آمار مطابقت ندارد.

در چین، بزرگترین واردکننده سویا در جهان، تقاضای موجود همچنان پایین است، زیرا کسبوکارها سویای وارداتی را فقط به میزان کم خریداری میکنند، در حالی که همزمان استفاده از ذخایر ملی را برای متعادل کردن بازار داخلی افزایش میدهند.

به طور خاص، Sinograin به طور مداوم در حال برگزاری مزایده بوده است، نه تنها سویاهای قدیمی را میفروشد، بلکه آماده میشود تا تقریباً ۴ میلیون تن از ذخایر خود را آزاد کند. انتظار میرود تنها در ماه دسامبر بیش از ۲۱۱۰۰۰ تن سویای محصول ۲۰۲۲ را بفروشد. این عرضه فراوان به کارخانههای دانه روغنی کمک میکند تا نرخ عملیاتی بالایی را حفظ کنند و تولید سویا و موجودی سویای خشک را در سطح بالایی نگه دارند.

در این شرایط، قیمتهای نقدی کنجاله سویا در چین در محدوده محدودی، حدود 3050 تا 3090 یوان در هر تن در مناطق ساحلی، در نوسان بود که به طور قابل توجهی روند صعودی قیمتهای سویا در بازار آتی را تضعیف کرد.

در بازارهای مالی، جریانهای سرمایه سفتهبازانه نیز به وضوح در حال خروج هستند. طبق گزارش CFTC، پس از اینکه صندوقها موقعیتهای خرید خالص خود را در ابتدای نوامبر به نزدیک به ۱۷۹۰۰۰ قرارداد افزایش دادند، این تعداد تا پایان ماه حدود ۱۷۰۰۰ قرارداد کاهش یافت و پیشبینی میشود روند کاهشی در ماه دسامبر ادامه یابد. این نشان میدهد که اعتماد به توانایی چین در افزایش واردات هنوز به اندازه کافی قوی نیست که جریانهای سرمایه سفتهبازانه را حفظ کند.

در کنار فشار تقاضا، عرضه از آمریکای جنوبی همچنان تحت فشار است. انجمن ملی صادرکنندگان غلات برزیل (ANEC) پیشبینی صادرات سویا در ماه دسامبر را به 3.57 میلیون تن افزایش داد که نشاندهنده سطح بالای موجودی موجود است. در آرژانتین، با وجود خطرات آب و هوایی مرتبط با لانینا، LSEG، یکی از بزرگترین ارائهدهندگان دادههای مالی و کالایی در جهان، پیشبینی محصول خود را برای سالهای 2025-2026 در 46.9 میلیون تن حفظ کرده است که نشان میدهد عرضه کوتاهمدت همچنان بدون تهدید باقی مانده است.

در بحبوحه تقاضای ضعیف و افزایش رقابت در عرضه، بازار نگران است که وزارت کشاورزی ایالات متحده ممکن است پیشبینی خود از صادرات سویای ایالات متحده را در گزارش عرضه و تقاضای کشاورزی جهان (WASDE) ژانویه 2026، با کاهش تخمینی 30 تا 50 میلیون بوشل، اصلاح کند. این ریسک همچنان سرمایهگذاران را محتاط میکند و در نتیجه فشار نزولی بر قیمتهای آتی سویا را حفظ میکند.

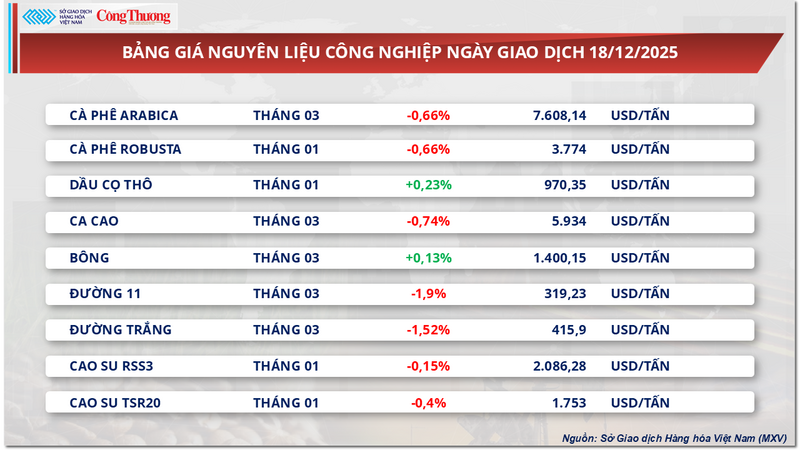

کاهش تقاضای چین، قیمت شکر را کاهش میدهد.

در پایان معاملات دیروز، گروه مواد خام صنعتی شاهد فشار فروش غالب بود و از 9 کالا، 7 کالا به طور همزمان تضعیف شدند. به طور خاص، قیمت دو کالای شکر توجه سرمایهگذاران را به خود جلب کرد و چهارمین روز متوالی کاهش خود را ثبت کرد. به طور خاص، قیمت شکر درجه 11 با 1.9 درصد کاهش به 319 دلار در هر تن رسید، در حالی که قیمت شکر سفید نیز بیش از 1.5 درصد کاهش یافت و به 415 دلار در هر تن رسید.

لیست قیمت مواد اولیه صنعتی

طبق ارزیابی MXV، فشار نزولی قیمت بر بازار شکر در حال حاضر عمدتاً ناشی از عوامل عرضه و تقاضا در کشورهای اصلی تولیدکننده و مصرفکننده در سراسر جهان است. در سمت عرضه، برزیل، هند و تایلند همگی نشانههای مثبتی را در سال زراعی 2025-2026 نشان میدهند، در حالی که در سمت تقاضا، فشار زیادی از سوی کشورهای مصرفکننده مانند چین وجود دارد.

در برزیل، منطقه جنوب مرکزی اوج فصل خردایش نیشکر ۲۰۲۵-۲۰۲۶ را پشت سر گذاشته و وارد فصل بارندگی میشود. تا پایان نوامبر، حجم کل نیشکر خرد شده به تقریباً ۵۹۲ میلیون تن رسید که در مقایسه با مدت مشابه سال گذشته ۱.۸ درصد کاهش داشته است. با این حال، به لطف افزایش اولویت تولید شکر، تولید تجمعی شکر همچنان ۱.۱ درصد افزایش یافته و به نزدیک ۳۹.۹ میلیون تن رسیده است. پیشبینی میشود که کل تولید شکر برزیل برای کل فصل ۲۰۲۵-۲۰۲۶ میتواند از ۴۰ میلیون تن فراتر رود.

در آن سوی کره زمین، پیشبینی میشود هند عامل اصلی مازاد شکر جهانی در فصل 2025-2026 باشد. این امر عمدتاً به دلیل بارندگی مطلوب است که حدود 8 درصد بیشتر از میانگین چند ساله ثبت شده است. در نتیجه، انتظار میرود تولید شکر هند تا 25 درصد افزایش یابد و به تقریباً 32.8 میلیون تن برسد که سهم قابل توجهی از آن به بهبود عملکرد در ایالتهای ماهاراشترا و کارناتاکا مربوط میشود.

دولت هند همچنین سهمیه صادرات ۱.۵ میلیون تن شکر را تصویب کرده است. با توجه به مصرف داخلی حدود ۲۸.۵ میلیون تن، در صورت افزایش تولید طبق انتظار، پتانسیل صادرات میتواند بیشتر گسترش یابد. با این حال، یک متغیر کلیدی که باید در نظر گرفته شود، سیاست حمایت از قیمت اتانول است. اگر قیمت اتانول جذابتر شود، میزان نیشکر تبدیل شده به تولید سوخت زیستی میتواند افزایش یابد و در نتیجه میزان واقعی شکر وارد شده به بازار کاهش یابد.

در تایلند، سال زراعی 2025-2026 احتمالاً دومین سال متوالی رشد را تجربه خواهد کرد و تولید تخمینی آن از 11 میلیون تن فراتر خواهد رفت که تقریباً 12 درصد نسبت به سال گذشته افزایش نشان میدهد. نیروی محرکه اصلی، گسترش کشت نیشکر توسط کشاورزان به دلیل سودآوری بالاتر آن در مقایسه با کاساوا، همراه با شرایط آب و هوایی مطلوب است.

انتظار میرود عرضه اضافی از تایلند در سه ماهه اول نقش مهمی در جبران بازار جهانی در طول فصل خارج از برزیل داشته باشد و در نتیجه فشار بر قیمتها را افزایش دهد.

از طرف تقاضا، بازار شکر تحت تأثیر منفی روند واردات چین قرار گرفته است. در ماه نوامبر، واردات شکر چین تنها به حدود ۴۴۰ هزار تن رسید که در مقایسه با مدت مشابه سال گذشته کاهش شدید ۱۸.۲ درصدی را نشان میدهد. با این حال، از ابتدای سال تاکنون، کل واردات شکر چین همچنان افزایش نزدیک به ۱۰ درصدی را حفظ کرده است که نشان میدهد تقاضای کلی به شدت کاهش نیافته است، اما نشانههایی از کند شدن در کوتاهمدت دیده میشود.

در بازار داخلی، معاملات دیروز کاملاً کساد بود و قدرت خرید در اکثر مناطق پایین بود. عرضه شکر تایلندی که از طریق کانالهای غیررسمی از طریق مرز وارد میشد، محدود بود و قیمتهای خردهفروشی آن بسته به منطقه بین ۱۶۲۰۰ تا ۱۷۰۰۰ دونگ ویتنامی در هر کیلوگرم در نوسان بود، در حالی که شکر وارداتی از میانمار با قیمت رقابتیتری، حدود ۱۶۴۰۰ تا ۱۶۶۵۰ دونگ ویتنامی در هر کیلوگرم، عرضه شد.

نکته قابل توجه این است که شکر کهنه از کارخانههای برخی مناطق مانند گیا لای و کن توم با قیمتهای حدود ۱۶۶۰۰ تا ۱۶۷۰۰ دونگ ویتنامی در هر کیلوگرم به فروش میرسد. با این حال، مصرف به دلیل کاهش کیفیت بسیار محدود است؛ بسیاری از بستهها مرطوب، تغییر رنگ داده و مطابق با الزامات سیستم توزیع و مصرفکنندگان نیستند.

لیست قیمت برخی دیگر از کالاها

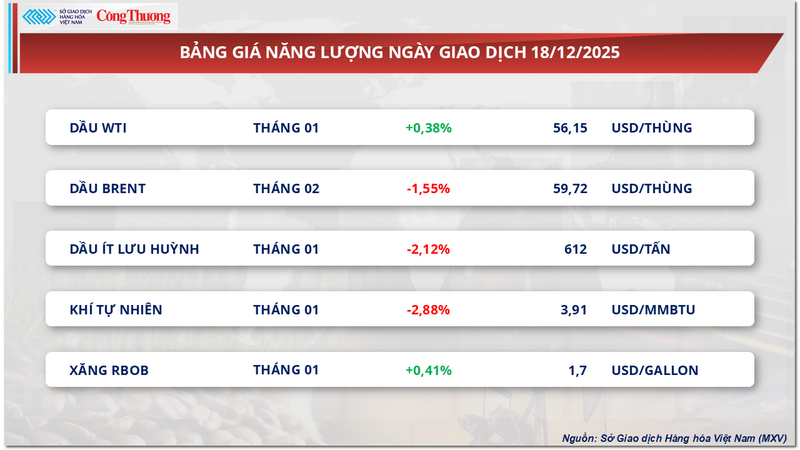

فهرست بهای انرژی

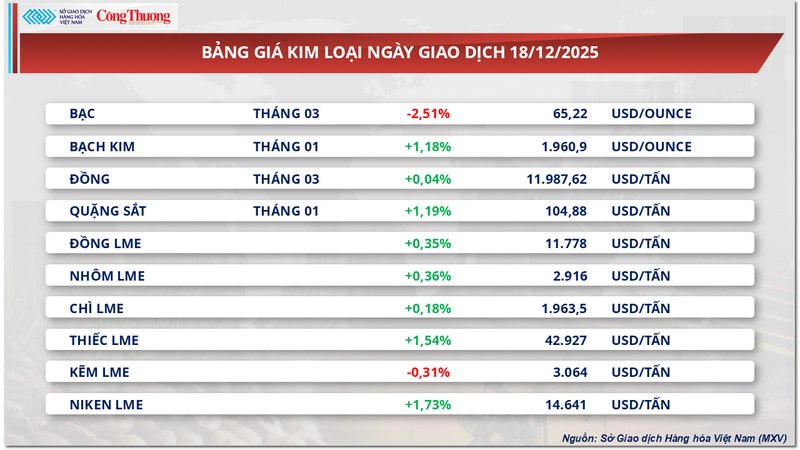

لیست قیمت فلزات

منبع: https://congthuong.vn/gia-dau-tuong-noi-dai-da-giam-phien-thu-5-lien-tiep-435524.html

![[تصویر] آب و هوای دلپذیر به دانشآموزان کمک میکند تا با اعتماد به نفس در آزمون ورودی پایه دهم شرکت کنند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780034401612_ngay-1-thi-lop-10-minh-duy-8-5009-jpg.webp)

![[عکس] فانوس دریایی با لانگ آن - «چشم دریا» در میان «موزه سنگ» استان کوانگ نگای.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/29/1780038698840_anh-man-hinh-2026-05-29-luc-14-10-42.png)

نظر (0)