مشتریان را به خرید بیمه با نرخ بهره بالاتر از پس انداز دعوت کنید!

خانم نگوین تی بیچ دائو (ساکن بخش فوک لا، منطقه ها دونگ، هانوی) در مصاحبه با روزنامه ویتنام نت گفت که در مارس 2020، پسانداز خود را در دفتر معاملات VIB (خا لا، ها دونگ) با نرخ بهره بیش از 7٪ در سال سپردهگذاری کرده است.

در اینجا، فام تی مین فونگ، یکی از کارکنان شرکت، او را در مورد بسته بیمهای «سرمایهگذاری انعطافپذیر پرو» که VIB با بیمه عمر پرودنشال همکاری میکرد، راهنمایی کرد. در کنار آن، تعهد نرخ بهره بالاتر از پسانداز و در عین حال، پشتیبانی از مشتریان برای افتتاح کارتهای اعتباری جهت پرداخت اقساط ماهانه، ۲.۵ میلیون دانگ ویتنامی در ماه، وجود داشت. در ابتدا، خانم دائو تمام توصیهها و ترغیبها را نادیده گرفت.

یک ماه بعد، وقتی برای ادامه پسانداز به VIB Xa La برگشت، کارکنان Minh Phuong با موفقیت او را با یک قرارداد «سرمایهگذاری انعطافپذیر Pru» متقاعد کردند. او صرفاً فکر میکرد که این یک حساب پسانداز با بهره بالا و مزایای بیمه اضافی است.

این قرارداد از ۴ مارس ۲۰۲۰ با حق بیمه ۳۰ میلیون دانگ ویتنام در سال لازمالاجرا است (این قرارداد هیچ ارتباطی با سپرده پسانداز شما در VIB ندارد).

در سال ۲۰۲۱، خانم دائو همچنان توسط کارکنان فوئونگ برای شرکت در بسته بیمه عمر پرودنشال دعوت میشد، با این دلیل که: «بسته دیگر مزایای بیمه درمانی کمی دارد».

خانم دائو گفت: «در آن زمان، من هنوز ایمان زیادی داشتم و میخواستم از خودم بهتر محافظت کنم، زیرا این دو قرارداد مستقلاً پرداخت میکردند. بنابراین به بسته بیمه عمر پیوستم و هنوز هم بسته دوم را دنبال میکنم. حرص و طمع فوئونگ مرا بسیار ناراحت کرد و احساس حماقت زیادی کردم.»

دلیل اینکه خانم دائو احساس فوق را دارد این است که در اکتبر ۲۰۲۲، او کشف کرد و فکر کرد که ماهیت قرارداد اول کاملاً با آنچه به او توصیه شده بود متفاوت است.

خانم دائو تأکید کرد: «فوونگ تأکید کرد که نرخ بهره بالاتر از نرخ بهره سپرده بانکی است و مزایای بیمه نیز وجود دارد. فوونگ یک جدول توضیحی ارائه داد، اما همیشه با این جمله نتیجهگیری میکرد که «این فقط یک جدول توضیحی است، در واقع بالاتر است». اشتباه فوونگ در مشاوره این بود که تأیید کرد «نرخ بهره بالاتر از نرخ بهره سپرده پسانداز است»، که در مورد ماهیت محصول کاملاً اشتباه است.»

بانک نیاز به ارائه مدرک معتبر دارد.

در خصوص بسته قرارداد «سرمایهگذاری انعطافپذیر Pru»، پس از آنکه خانم دائو متوجه شد ماهیت این بسته سرمایهگذاری با آنچه توصیه شده بود، مطابقت ندارد، در اکتبر 2022، شکایتی را به VIB ارائه کرد.

بعد از چندین سفر و حتی مشاجرههای پرسروصدا در VIB Xa La، او تا مارس ۲۰۲۳ با مدیر VIB Xa La ملاقات نکرد.

پس از دو جلسه، به او پیشنهاد شد که «به صورت داخلی حل و فصل کند»، بانک با ۱۵ میلیون دانگ ویتنام، معادل نیم سال حق بیمه، از او حمایت خواهد کرد.

با این حال، خانم دائو پیشنهاد فوق را نپذیرفت و به طرح شکایت دوم ادامه داد و درخواست فسخ قرارداد «پرو - سرمایهگذاری انعطافپذیر» را با این دلیل مطرح کرد: کارمند فوئونگ «از اعتماد سوءاستفاده کرده، صادق نبوده و مشاورهای داده که منعکسکننده ماهیت قرارداد نیست» و همزمان درخواست بازپرداخت ۳ سال حق بیمه پرداختی را داشت.

خانم دائو گفت: «در طول بحث، فونگ اعتراف کرد که به او گفته بود نرخ بهره بسته بیمه از نرخ پسانداز بیشتر است. این اعتراف توسط دو کارمند VIB شاهد بود. اما VIB گفت که این را به عنوان مدرک در نظر نمیگیرد و فقط مدارک کتبی را میپذیرد. این موضوع مرا بسیار ناراحت کرد.»

در طول فرآیند همکاری با بانک، نماینده VIB Xa La همیشه میگفت که چون کارمند، فام تی مین فونگ (مشاور فروش بیمه)، شغلش را ترک کرده، حل و فصل مزایای او بسیار دشوار است.

«من به وضوح به آنها گفتم که فقط میخواهم بسته بیمه «سرمایهگذاری انعطافپذیر Pru» را متوقف کنم، زیرا متوجه شدم که با توصیههای فوئونگ مطابقت ندارد.»

من ترجیح میدهم پولم را از دست بدهم تا اینکه سازش کنم و به پرداخت هزینه برای محصولی که در موردش فریب خوردهام ادامه دهم.

در جلسه دوم، نماینده خدمات مشتریان VIB گفت: «سه سال از آخرین باری که پولی پرداخت کردم میگذرد، چرا باید بیشتر پول بدهم؟» خانم دائو ناراحت بود.

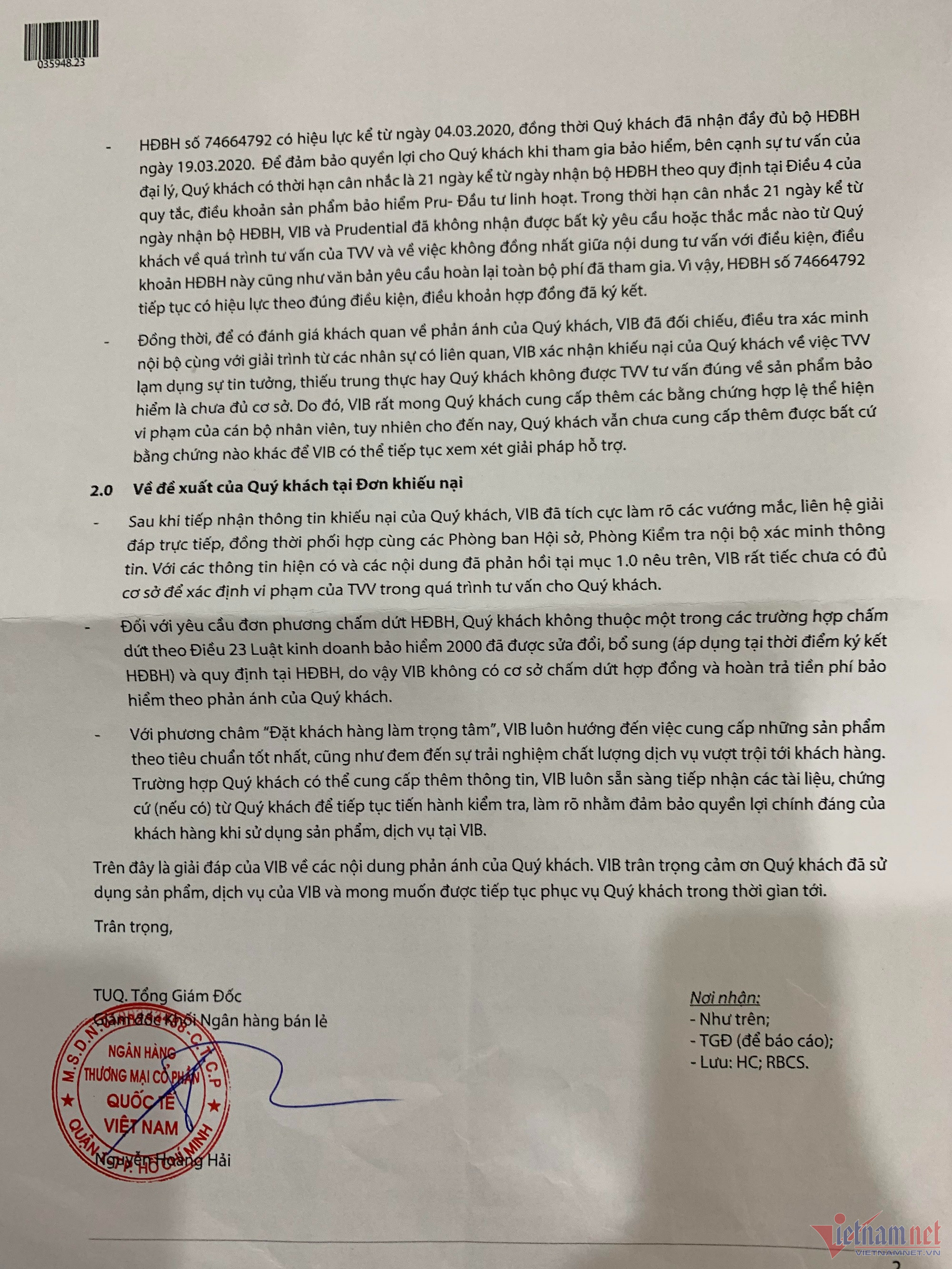

در نامه پاسخی به مشتری در تاریخ 30 مارس، VIB اظهار داشت که خانم دائو 21 روز فرصت دارد تا قرارداد را طبق ماده 4 شرایط و ضوابط محصول بیمه "سرمایهگذاری انعطافپذیر Pru" بررسی کند.

با این حال، ظرف ۲۱ روز از تاریخ دریافت قرارداد بیمه، VIB و Prudential هیچ درخواست یا سوالی از مشتریان در مورد فرآیند مشاوره مشاور و مغایرت محتوای مشاوره با شرایط و ضوابط این قرارداد بیمه و همچنین درخواست کتبی برای بازپرداخت تمام هزینههای پرداخت شده دریافت نکردند.

VIB همچنین تأیید کرد که مشتری نتوانسته مدرک معتبری دال بر تخلف کارکنان ارائه دهد. بنابراین، این قرارداد طبق مفاد و شرایط قرارداد امضا شده همچنان معتبر است.

خانم دائو با این باور که خانم فوئونگ صادق نبوده و از اعتماد مشتریان برای مشاوره و فروش محصولات بیمهای که با ماهیت محصول مطابقت ندارند، سوءاستفاده کرده است، با پاسخ VIB موافقت نکرد و همچنان درخواست فسخ قرارداد بیمه "Pru - Flexible Investment" و بازپرداخت 3 سال حق بیمه پرداخت شده را داشت.

شرکت PV. VietNamNet با خانم نگوین تی تان توی، مدیر VIB Xa La، تماس گرفت. خانم توی گفت که مشتری نگوین تی بیچ دائو میخواست قرارداد را ببندد و این درخواست برآورده شد. VIB Xa La کسی را فرستاد تا با خانم دائو تماس بگیرد و از او دعوت کند تا برای انجام کارهای اداری به آنجا بیاید. خانم توی گفت: «با این حال، خانم دائو هنوز برای امضای اسناد نیامده است، بنابراین این قرارداد هنوز قابل بستن نیست.» خانم دائو در مورد دلیل عدم امضای قرارداد نهایی، اظهار داشت که اگر طبق پیشنهاد بانک، با امضای قرارداد نهایی موافقت میکرد، فقط ۲۳.۱ میلیون دانگ ویتنام دریافت میکرد و بنابراین نزدیک به ۶۷ میلیون دانگ ویتنام را به عنوان کارمزدهای پرداخت شده از دست میداد. در همین حال، اداره ارتباطات VIB اعلام کرد که اطلاعات مربوط به پرونده مشتری نگوین تی بیچ دائو را از ادارات مربوطه بررسی خواهد کرد. ویتنام نت به اطلاع رسانی در مورد این حادثه به خوانندگان ادامه خواهد داد. |

منبع

![[عکس] نخست وزیر فام مین چین، ریاست شانزدهمین جلسه کمیته راهبری ملی مبارزه با ماهیگیری غیرقانونی را بر عهده دارد.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759848378556_dsc-9253-jpg.webp)

![[عکس] ماهِ فوقالعاده درو، در شب جشنواره نیمه پاییز در سراسر جهان به روشنی میدرخشد](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/07/1759816565798_1759814567021-jpg.webp)

نظر (0)