در ۲۲ اکتبر ۲۰۲۵، بانک دولتی ویتنام (SBV) ۵۵ تریلیون دونگ ویتنامی را از طریق کانال عملیات بازار باز (OMO) با نرخ بهره ثابت ۴٪ در سال به سیستم تزریق کرد و اوراق خزانه ارائه نداد. در همان روز، ۹ تریلیون دونگ ویتنامی در قراردادهای بازخرید معکوس سررسید شدند و نقدینگی خالص تزریق شده به بازار را به ۴۶ تریلیون دونگ ویتنامی رساندند. این بزرگترین تزریق روزانه تاکنون از این کانال و دومین تزریق خالص بزرگ در سال ۲۰۲۵ بود. در بازار بین بانکی، نرخ بهره دونگ ویتنامی افزایش یافت و نرخهای یک شبه و یک هفتهای هر دو به ۶.۲۸٪ در سال رسیدند.

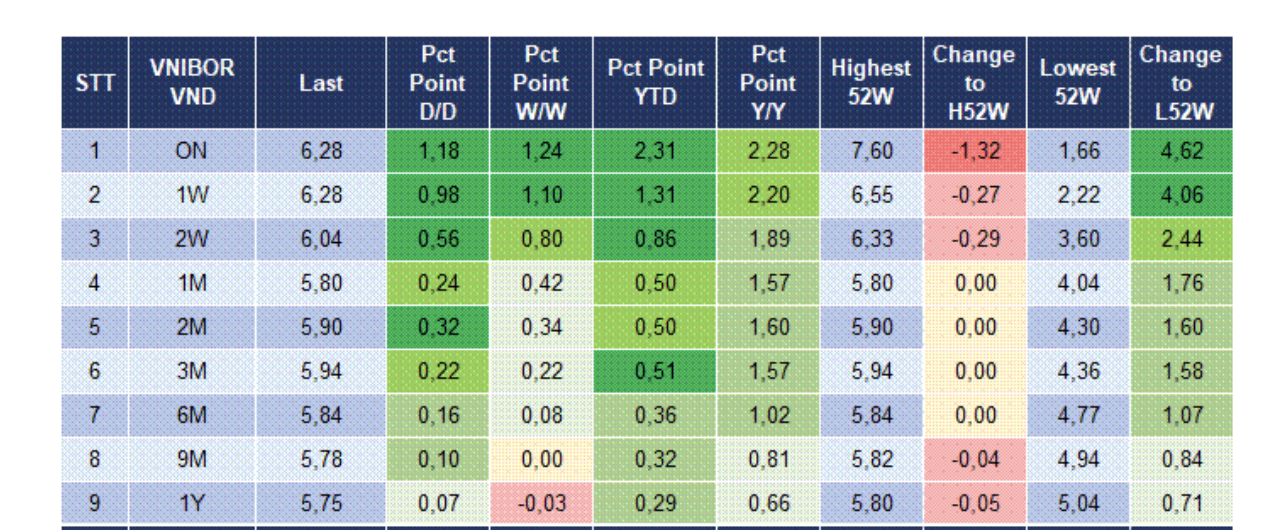

تغییرات نرخ بهره بین بانکی در ۲۲ اکتبر.

طبق اعلام انجمن تحقیقات بازار بین بانکی ویتنام، نرخ بهره VND در تمام سررسیدهای کوتاه مدت در مقایسه با جلسه قبلی افزایش یافته است:

| مدت | نرخ بهره (٪/سال) | تغییر (درصد) |

|---|---|---|

| شبانه | ۶.۲۸ | +۱.۱۸ |

| ۱ هفته | ۶.۲۸ | +۰.۹۸ |

| ۲ هفته | ۶.۰۴ | +۰.۵۶ |

| ۱ ماه | ۵.۸۰ | +0.24 |

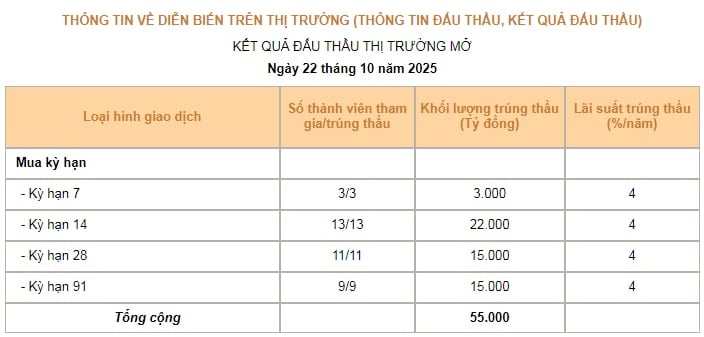

عملیات بازار باز بانک دولتی ویتنام

بانک دولتی ویتنام (SBV) از طریق کانال وامدهی با پشتوانه اوراق بهادار (قراردادهای خرید) با نرخ بهره ۴٪ در سال، وامهایی به ارزش مجموع ۵۵۰۰۰ میلیارد دونگ ویتنام به اعضا ارائه داد. پیشنهادهای برنده در سررسیدهای مختلف ثبت شدند:

- دوره ۷ روزه: ۳۰۰۰ میلیارد دانگ ویتنام

- دوره ۱۴ روزه: ۲۰۰۰ میلیارد دانگ ویتنام

- دوره ۲۸ روزه: ۱۵۰۰۰ میلیارد دانگ ویتنام

- دوره ۹۱ روزه: ۱۵۰۰۰ میلیارد دانگ ویتنام

بانک مرکزی ویتنام در طول جلسه، اوراق خزانه را برای حراج ارائه نکرد. پس از کسر ۹۰۰۰ میلیارد دانگ ویتنامی از قراردادهای بازخرید معکوس که در همان روز سررسید میشدند، مبلغ خالص تزریق شده ۴۶۰۰۰ میلیارد دانگ ویتنامی بود.

علل نوسانات و مقایسههای تاریخی.

این تحولات در بحبوحه نشانههایی از انقباض نقدینگی سیستم به دلیل عوامل فصلی در پایان سال، زمانی که تقاضا برای اعتبار افزایش مییابد، رخ داد. تا ۲۵ سپتامبر ۲۰۲۵، اعتبار در سراسر اقتصاد در مقایسه با پایان سال ۲۰۲۴، ۱۳ درصد افزایش یافت که بالاتر از افزایش ۸.۰۹ درصدی در مدت مشابه سال قبل و نزدیک به رشد هدف بیش از ۱۶ درصد برای کل سال است. جلسه ۲۲ اکتبر، رکوردی از تزریقهای روزانه از طریق کانال توافق بازخرید بانک دولتی ویتنام را ثبت کرد و دومین تزریق خالص بزرگ در سال ۲۰۲۵ بود.

چشمانداز کوتاهمدت

طبق گزارش بازار پول ماه سپتامبر Vietcap Securities، نرخ بهره بین بانکی ممکن است در ماه اکتبر به دلیل دو عامل همچنان با فشار صعودی مواجه باشد: (۱) رشد اعتبار معمولاً تا پایان سال به اوج خود میرسد؛ و (۲) حدود ۱۸۰ تریلیون دونگ ویتنامی در قراردادهای بازخرید که در ماه اکتبر سررسید میشوند. تیم تحلیل معتقد است که اگر بانک مرکزی ویتنام (SBV) به ارائه نقدینگی از طریق کانال عملیات بازار آزاد (OMO) ادامه دهد و اگر فدرال رزرو ایالات متحده (FED) احتمالاً دومین کاهش نرخ بهره را در سال جاری در جلسه خود در ۲۹ اکتبر اجرا کند، این فشار میتواند کاهش یابد.

تأثیر بر بازار ارز

نرخ بهره بین بانکی افزایش یافت و در حدود ۶.۲۸ درصد باقی ماند که نشان دهنده نقدینگی محدودتر در کوتاه مدت است. تزریق خالص وجوه توسط بانک دولتی ویتنام نقش کلیدی در تثبیت بازار و محدود کردن نوسانات نرخ بهره در این دوره اوج تقاضای سرمایه داشت.

منبع: https://baolamdong.vn/nhnn-bom-55000-ty-lai-suat-lien-ngan-hang-len-628-397808.html

![[تصویر] نزدیک به ۱۲۵۰۰۰ دانشآموز هانویی در آزمون ورودی کلاس دهم ادبیات شرکت کردند.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/30/1780117233041_ndo_br_thiet-ke-chua-co-ten-2-png.webp)

نظر (0)