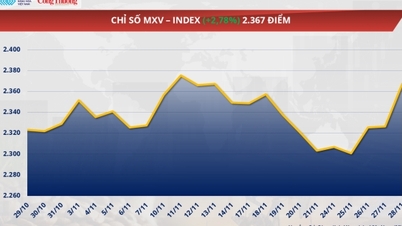

| ייצוא קלמארי ותמנונים: נקודת אור מהשוק היפני איזה שוק מייבא הכי הרבה קלמארי ותמנונים מווייטנאם? |

על פי איגוד יצרני ויצואני פירות הים של וייטנאם, בשנת 2023, יצוא הדיונונים והתמנונים של וייטנאם יגיע ל-660 מיליון דולר, ירידה של 13% בהשוואה לשנת 2022.

|

| דרום קוריאה היא עדיין שוק היבוא הגדול ביותר של דיונונים ותמנונים מווייטנאם. |

למרות שעדיין לא נמלט מצמיחה שלילית, יצוא הדיונונים והתמנונים רשם ירידה קלה יותר בהשוואה למוצרי יצוא מרכזיים אחרים של פירות ים.

במבנה של יצוא קלמארי ומוצרי תמנון, קלמארי מהווה 55.4% והשאר תמנון. ערך יצוא הקלמארי הגיע ל-365 מיליון דולר, ירידה של 14%, בעוד שיצוא התמנונים הגיע ל-295 מיליון דולר, ירידה של 12% בהשוואה לשנת 2022.

מבין מוצרי הקלמארי המיוצאים, ערך היצוא של קלמארי מיובשים, צלויים או קפואים (קוד HS 03) ירד מעט בהשוואה לערך היצוא של מוצרי קלמארי מעובדים (קוד HS 16).

דרום קוריאה נותרה שוק היבוא הגדול ביותר של וייטנאם לדיג ותמנונים, המהווה 37%. יצוא הדייגים והתמנונים לשוק זה מאוגוסט 2023 ועד סוף השנה רשם צמיחה חיובית או ירידה קלה בלבד.

דרום קוריאה הגדילה את הביקוש שלה לייצוא קלמארי ותמנונים מווייטנאם, בעוד ששוק זה הפחית את היבוא ממקורות אחרים כמו יפן וסין. בשנת 2023, יצוא הקלמארי והתמנונים של וייטנאם לדרום קוריאה הגיע ל-247 מיליון דולר, ירידה של 8% בהשוואה לשנת 2022.

יפן היא שוק היבוא השני בגודלו של קלמארי ותמנונים מווייטנאם, המהווה 23% מסך יצוא הקלמארי והתמנונים של וייטנאם. יצוא הקלמארי והתמנונים של וייטנאם לשוק זה נוטה לרדת בחדות בחודשים האחרונים של 2023.

בשנת 2023, יצוא הדיונונים והתמנונים של וייטנאם לשוק זה יגיע ל-152 מיליון דולר, ירידה של 11% בהשוואה לשנת 2022. איסור היבוא של סין על פירות ים יפניים תרם גם הוא להפחתת הביקוש היפני ליבוא דיונונים ותמנונים.

יצוא הדיונונים והתמנונים של וייטנאם לסין ולהונג קונג (סין) בשנת 2023 הגיע ל-77 מיליון דולר, ירידה של 6% בהשוואה לשנת 2022. יצוא הדיונונים והתמנונים לשוק נוטה לצמוח היטב מאוגוסט 2023.

האיסור של סין על יבוא פירות ים מיפן בעקבות פליטת הפסולת הגרעינית לים, הניע את סין להגדיל את היבוא ממקורות אחרים, כולל וייטנאם.

בנוסף, הביקוש המוגבר לדיגונים ותמנונים בסין בסוף השנה גרם גם ליבואנים במדינה זו להגדיל את היבוא מווייטנאם.

[מודעה_2]

קישור למקור

תגובה (0)