אנשים המשתמשים בכרטיסי נאפאס כדי לנסוע בקו המטרו בן טאן - סואי טיין - צילום: קוואנג דין

"תשלומים ללא מזומן" הופכים למגמה בלתי נמנעת עם המעורבות הגוברת של בנקים בתחום התשלומים האלקטרוניים, ומביאים יתרונות מעשיים לאנשים מכל הגילאים והמקצועות.

שימוש באפליקציית הבנק, ביצוע תשלומים ותשלום מיסים: זה לוקח רק 1-2 שניות.

גב' לה פואנג לין (מחוז קאו גיאי, האנוי) אמרה שבמשך יותר משנה, כל המסים כגון מס עסקים, מס שימוש בקרקע שאינה חקלאית , אגרת רישום אופנוע ושכר לימוד עבור ילדיה שולמו דרך חשבון הבנק שלה.

"עם כמה נגיעות באפליקציה, זה נעשה תוך דקה-שתיים, בלי עוד תור בקופת האוצר או בבנק כמו בעבר", היא שיתפה.

בית הספר בו לומדת ילדתה של גב' לין נהג לגבות את שכר הלימוד במזומן, תוך חיוב ההורים לשלם באופן אישי. בשנתיים האחרונות, לכל תלמיד הוקצה קוד זיהוי. הזנת קוד זה לאפליקציית NH תציג אוטומטית את המידע המלא: שם, כיתה, בית ספר וסכום שכר הלימוד.

"אני יכולה להגיש מכל מקום, בכל זמן, וזה מאוד נוח. ברור שתשלום ללא מזומן הוא נוח וקל ביותר, ללא בלבול", אמרה גב' לין.

בהו צ'י מין סיטי, גב' קים אן (מחוז בין טאן) אמרה שתשלום שכר הלימוד הפך לנוח עוד יותר מאז שבתי הספר מדפיסים קודי QR על הודעות שכר הלימוד. "אני פשוט סורקת את הקוד, כל המידע מתמלא אוטומטית באפליקציה, ואני רק צריכה לאשר את התשלום", אמרה.

לא רק החינוך , אלא גם שירותים ציבוריים רבים עוברים טרנספורמציה משמעותית. מר נגוין ואן טאן (מחוז נאם טו ליאם, האנוי) סיפר כי לאחרונה הגיש בקשה לדרכון דרך פורטל השירות הציבורי הלאומי. בעבר, למרות שהגיש בקשה מקוונת, הוא עדיין היה צריך להגיע למקום פיזי כדי לשלם את האגרה. כעת, הכל נעשה באינטרנט, מה שחוסך לו זמן רב.

בנוסף, שירותים יומיומיים כמו חשבונות חשמל, מים וטלפון גם הם אוטומטיים. גב' פאן הואי תו ( האי פונג ) שיתפה: "הגדרתי הוראות חיוב אוטומטיות דרך חשבוני. ב-10 לחודש, המערכת גוררת אוטומטית את הכסף, כך שאני כבר לא דואגת לגבי איחורים בתשלומים או ניתוק שירות."

גב' תו סיימה זה עתה להזמין את הטיסה והמלון שלה לחופשת סוף החודש. מעניין לציין שהכל נעשה דרך אפליקציית NH. "זה לא רק נוח, אלא גם מציע מחירים טובים יותר בהשוואה להזמנה ישירה", אמרה.

"כיום, אני נושאת איתי את הטלפון רק כשאני יוצאת. מקניית נדל"ן ומכוניות ועד כוס קפה או דו"ח חניה של כמה אלפי דונג - הכל ניתן לשלם באמצעות קודי QR. הארנק שלי מכיל רק כרטיסים ומסמכי זיהוי; אני כמעט ולא משתמשת במזומן יותר", אמרה גב' ת'ו.

בעלי עסקים יכולים למכור את סחורתם בראש שקט.

לדברי גב' פאם טי טינה (האנוי), בעלת מסעדת פו ברחוב האי בה טרונג, 80-90% מבעלי העסקים הקטנים משלמים כיום בשיטות תשלום ללא מזומן. מתוכם, 100% משלמים באמצעות קודי QR.

"תשלום מעולם לא היה נוח כמו עכשיו הן למוכרים והן ללקוחות. לקוחות פותחים את אפליקציית הבנק שלהם וסורקים את קוד ה-QR כדי לשלם. נוחות נוספת היא שאני כבר לא צריך לבדוק את החשבון שלי אחרי כל תשלום של לקוח."

"עם רמקול התשלום החינמי שמספק הבנק, הסכום שהועבר מוכרז על ידי הרמקול תוך שנייה אחת בלבד. זה עוזר לספקים להימנע מהעברות שגויות או אפילו הונאה, ומאפשר להם לנהל עסקים בראש שקט", אמרה גב' ת'ין בשמחה.

נציג מטעם Techcombank הצהיר כי עבור בעלי עסקים קטנים, שליטה בתזרים המזומנים ועיבוד תשלומים במהירות ובדייקנות הם גורמים מרכזיים לקביעת ההצלחה.

במציאות, בעלי עסקים קטנים רבים מתמודדים עם קשיים בשיטות תשלום מסורתיות, כגון חישוב חשבונות נפשי או קבלת תשלומים במזומן. לכן, מלבד היותם גוזלים זמן, ישנם לעתים קרובות מקרים בהם סכום התשלום שגוי.

SHB, שחולקת דעה זו, מאמינה שרמקולים לתשלום פתרו לחלוטין את המגבלות הללו. רמקולים לתשלום הם עוזר רב עוצמה עבור סוחרים קטנים ומשקי בית עסקיים, המסייעים למוכרים לקבל הודעה מדויקת ומיידית על סכומי עסקאות.

מוכרים לא צריכים לצלם צילומי מסך או לבדוק את החשבונות שלהם בכל פעם שהם מקבלים כסף.

בשוק, בנקים רבים כמו Techcombank, SHB, VietinBank, Sacombank וכו', פיתחו רמקולים למכירות - מכשירים חכמים המודיעים על סכומי עסקאות באמצעות קול, ותומכים בהודעות עסקאות מהירות ומדויקות.

לקוחות משלמים ללא מזומן בעת רכישת סחורות בחנות טלפונים ברובע 1, הו צ'י מין סיטי - צילום: קוואנג דין

מעל 90% מהעסקאות מתבצעות דרך ערוצים דיגיטליים.

לדברי נציג מ-HDBank, שנת 2024 סימנה התפתחות חזקה בתרבות הדיגיטלית ובעסקים הדיגיטליים. בשנת 2024, עד 94% מעסקאות הלקוחות הפרטיים ב-HDBank בוצעו בפלטפורמות דיגיטליות.

ערוצים דיגיטליים תרמו גם הם 82% מהלקוחות החדשים, כאשר מספר הלקוחות החדשים עלה על 2 מיליון. מספר העסקאות עבר את ה-100 מיליון, ויתרות ההפקדות דרך ערוצים דיגיטליים גדלו באופן אקספוננציאלי.

דיגיטציה של מסעות לקוח ותהליכים תפעוליים, ניתוח ביג דאטה ויישום רובוטים ובינה מלאכותית בשירות לקוחות מקודמים, מה שעוזר לשפר את הפרודוקטיביות ולמטב את העלויות.

בשנת 2024, מרכז החדשנות גלקסי, מודל של טרנספורמציה תעשייתית שפותח על ידי HDBank, החל רשמית את פעילותו, מה שסימן לא רק קפיצת מדרגה משמעותית בתשתיות טכנולוגיות אלא גם יצירת מערכת אקולוגית של חדשנות לקידום צמיחה בת קיימא.

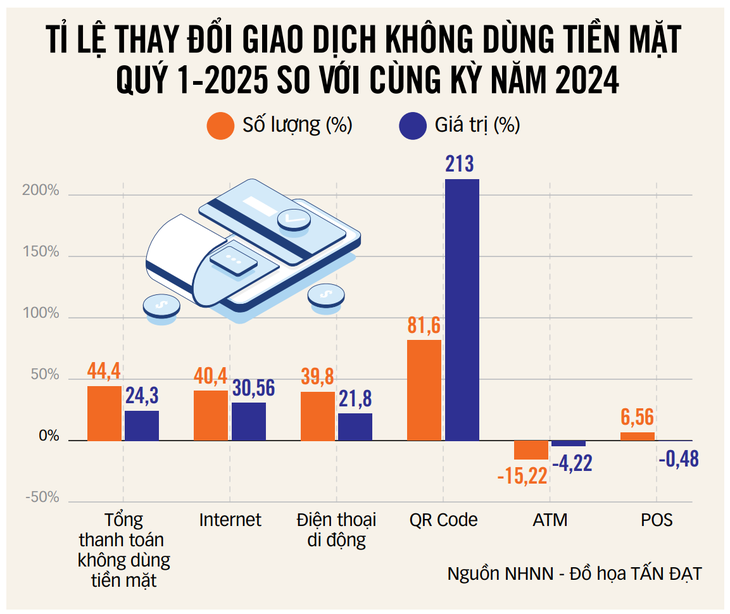

על פי נתוני בנק המדינה של וייטנאם, מספר חשבונות התשלום הפרטיים בווייטנאם הגיע ליותר מ-200 מיליון. במוסדות אשראי רבים, יותר מ-90% מהעסקאות הפיננסיות מתבצעות דרך ערוצים דיגיטליים.

נתונים אלה משקפים את המאמצים וההצלחה המשמעותיים של כלל ענף הבנקאות במתן חוויות שירות מעולות ובמתן יתרונות מוחשיים למשתמשי השירות.

באגריבנק, עסקאות אוטומטיות מהוות 91.97% מכלל העסקאות. נכון לעכשיו, לאגריבנק יש כמעט 20 מיליון לקוחות עם חשבונות עובר ושב, כמעט 16 מיליון לקוחות המשתמשים בכרטיסי כספומט וכ-15 מיליון לקוחות המשתמשים בשירותי תשלום בנקאיים ניידים.

מר נגוין קווק הונג, המזכיר הכללי של איגוד הבנקאות, ציין כי אחוז המבוגרים עם חשבונות תשלום הגיע ל-87%, ועולה על היעד של 80% עד 2025. קצב הצמיחה השנתי הממוצע של תשלומים ללא מזומן הוא מעל 50%.

בתוך 10 חודשים, למעלה מ-108 מיליון חשבונות בנק אומתו באמצעות אימות ביומטרי.

לאחר 10 חודשים של יישום אימות ביומטרי באמצעות כרטיסי זיהוי אזרחיים משובצים בשבב (CCCD) ואפליקציית VNeID, מגזר הבנקאות אימת בהצלחה מידע עבור למעלה מ-108 מיליון רשומות לקוחות בודדות, שווה ערך ליותר מ-92% מכלל החשבונות עם עסקאות שבוצעו דרך ערוצים דיגיטליים.

בנוסף, מעל 530,000 פרופילים של לקוחות מוסדיים, המהווים 41% מכלל החשבונות המוסדיים עם עסקאות אלקטרוניות, וכ-20.9 מיליון חשבונות ארנק אלקטרוני (73.1%), עברו השוואת מידע ביומטרי מול מאגר הנתונים הלאומי של האוכלוסייה.

הבנק המרכזי של וייטנאם הצהיר כי אימות ביומטרי אינו משפיע על פעולות תשלום ותורם למזעור הונאות והפסדים כספיים בעסקאות מקוונות. כדי לשפר את האבטחה, פרסם הבנק המרכזי של וייטנאם את חוזר מס' 50/2024 מיום 31 באוקטובר 2024 בנושא בטיחות במתן שירותים מקוונים, בתוקף החל מ-1 בינואר 2025.

פעילות אימות זו היא חלק מיישום פרויקט 06 לפיתוח יישומי נתוני אוכלוסייה, זיהוי אלקטרוני ואימות, המשרתים את הטרנספורמציה הדיגיטלית הלאומית בתקופה 2022 - 2025, עם חזון לשנת 2030.

מוסדות אשראי ומתווכי תשלומים משתתפים באופן פעיל ותורמים לשיפור בטיחות המערכת הפיננסית ואמון הצרכנים.

פשעי טכנולוגיה מתקדמת בעסקאות תשלום הופכים מתוחכמים יותר ויותר.

על פי הבנק הממלכתי של וייטנאם, מניעה ובקרה של פשעי טכנולוגיה מתקדמת בתשלומים אלקטרוניים מתמודדות כיום עם מספר קשיים משום שפשעי טכנולוגיה מתקדמים בפעילויות תשלום הופכים מתוחכמים יותר ויותר, עם שיטות מורכבות ומשתנות במהירות.

פושעים מנצלים לעתים קרובות מערכות תשלום לפעילויות בלתי חוקיות כגון הימורים, הונאה, העלמת מס, סחר בסמים והונאה מסחרית, שהן במגמת עלייה.

עם זאת, התשלום הוא רק השלב הסופי בתהליך העסקה, בעוד שקביעת חוקיות הסחורות והשירותים נופלת תחת סמכותם של משרדים וסוכנויות ייעודיים.

לכן, מגזר הבנקאות אינו יכול לאמת באופן חד צדדי ולמנוע ביעילות עסקאות בלתי חוקיות ללא תיאום הדוק, קבוע ובזמן מצד הגופים הרלוונטיים.

הבנק הממלכתי של וייטנאם הצהיר גם כי מידע שגוי המופץ ברשתות החברתיות בנוגע לסיכוני אבטחה בתשלומים דיגיטליים משפיע לרעה על אמון הציבור במערכת הבנקאית ויוצר מכשולים להתרחבות תשלומים ללא מזומן.

יתר על כן, תשתית התשלומים נותרה מרוכזת בעיקר באזורים עירוניים, בעוד שגם באזורים כפריים ומרוחקים אין גישה. תקנות משפטיות בנוגע לפעילות סוכני תשלום עדיין נמצאות בפיתוח ודורשות זמן נוסף להנחיה ויישום נאותים שיתאימו למציאות המקומית.

שיפור יעילות המאבק בפשיעה בתחום ההיי-טק במגזר הפיננסי והבנקאי דורש מאמץ מתואם בכל המגזרים, כאשר תפקידם של תיאום מידע וקישוריות הוא גורם מפתח.

תשלומים ללא מזומן הדביקו את הפער במדינות רבות.

לקוחות משלמים בכרטיס בסופרמרקט בהו צ'י מין סיטי - צילום: ט. פואנג

בשיחה עם עיתון טואי טרה , ערך מר נגוין הואנג לונג, סגן המנהל הכללי של תאגיד התשלומים הלאומי של וייטנאם (NAPAS), הערכה זו.

כיצד היית מעריך את קצב התפתחות התשלומים ללא מזומן בווייטנאם?

לפני כשבע שנים, איש לא יכול היה לדמיין שיום אחד ארנקים לא ישמשו יותר למזומן. משום שעבור אנשים רבים, במיוחד צעירים, יציאה החוצה עם סמארטפון ויתרה מסוימת בחשבון הספיקה כדי לקנות ארוחת בוקר, קפה, לעשות קניות במכולת, לנסוע באוטובוס או במטרו, לצפות בסרטים, לקנות באינטרנט וכו'.

חשוב לציין, שתשלומים באמצעות קוד QR, טלפון נייד וכו' שינו באופן משמעותי את התנהגות הצריכה של אנשים. אנשים יכולים לשבת בבית ולקנות באינטרנט ולשלם באינטרנט בקלות.

הדיגיטציה של חשבונות ויישום תשלומים באמצעות קודי QR וטלפונים ניידים הקלו על נוחות המשתמש ותרמו לפיתוח כלכלי.

תשלומים ללא מזומן בווייטנאם הדביקו את הפער במדינות אסייתיות אחרות כמו סין... במובנים מסוימים, אנחנו אפילו מקדימים את המדינות המפותחות. לדוגמה, באירופה, תשתית התשלומים במדינות רבות עדיין מבוססת בעיקר על כרטיסים וחשבונות פיזיים.

* מהן תחזיותיך לגבי מגמות עתידיות בשיטות תשלום?

מבחינת מגמות, טכנולוגיית התשלום עוברת לכיוון תשלומים באמצעות חשבונות, ובמיוחד קודי QR. תשלומים באמצעות קודי QR המקושרים לחשבונות צומחים במהירות רבה ועוקפים שיטות תשלום מסורתיות כמו כרטיסי אשראי וכרטיסי אשראי.

במדינות כמו סין, וייטנאם, הודו ותאילנד, עסקאות תשלום באמצעות העברה בנקאית וקוד QR עקרו בהרבה את אלו באמצעות כרטיסי אשראי.

בנוגע לעסקאות תשלום ב-NAPAS, כיום 95% מעובדות דרך חשבונות בנק, כאשר רק 5% מתבצעות באמצעות כרטיסי אשראי. אם ניקח בחשבון כרטיסים בינלאומיים, הנתון עדיין עומד על למעלה מ-90% מהעסקאות המעובדות דרך חשבונות בנק.

נתון זה מראה שתשלומים בכרטיסי אשראי תואמים את הרגלי הצריכה של אנשים במדינות אסיה, כולל וייטנאם. זוהי מגמת התשלום לשנים הקרובות.

* לדעתך, מדוע תשלומים בחשבון הבנק כה דומיננטיים?

- תשלום בכרטיס אשראי דרך אפליקציית הבנק קל ונוח מאוד לכולם. יתר על כן, תשלומים בכרטיס בטוחים יותר מכיוון שהחל מ-1 ביולי יידרש אימות פנים עבור עסקאות מעל 10 מיליון וונד. כרטיסים בינלאומיים אינם מציעים את כל שכבות האבטחה הללו.

מנקודת מבט ביטחונית, עם התפתחות תשתית התקשורת והתשתית הדיגיטלית בטלפונים ניידים, תשלום באמצעות חשבון בנק הוא מגמה בלתי נמנעת.

יכולת תשלומים הדדית אזורית

* איזה תפקיד ממלא NAPAS בעיצוב הרגלי התשלום ללא מזומן של אנשים?

- כספקית תשתית תשלום, NAPAS ממלאת תפקיד מכריע בעיצוב הרגלי התשלום ללא מזומן של אנשים.

בצד הבנקאי, NAPAS מחברת מערכות כרטיסים וחשבונות, ופורסת שירותים דיגיטליים כמו Apple Pay ו-Bank Pay כדי להפוך כרטיסים לדיגיטליים בטלפונים ניידים. במקביל, NAPAS מציגה סטנדרטים טכניים כמו VietQR כך שאנשים פרטיים ועסקים יוכלו להשתמש בחשבונות לתשלומים במקום במזומן או בכרטיסים.

בתמיכת בנקים, NAPAS הצליחה לפרוס את מערכת VietQR לא רק באופן מקומי אלא גם להתרחב לשווקים בינלאומיים. מערכת זו מחוברת כעת בלאוס, תאילנד, קמבודיה, דרום קוריאה, ובקרוב תהיה זמינה בסין וביפן.

הודות לכך, אנשים וייטנאמים המטיילים במדינות אלו יכולים להשתמש באפליקציות הבנקאות הסלולרית של בנקים מקומיים כדי לסרוק קודי QR ולשלם עבור סחורות ושירותים מבלי להזדקק למזומן או להשתמש בכרטיסי אשראי בינלאומיים.

שיטה זו לא רק נוחה ובטוחה, אלא גם חסכונית משום שהיא נמנעת מעמלות המרת מטבע חוץ גבוהות.

מקור: https://tuoitre.vn/nguoi-viet-bo-vi-cam-dien-thoai-2025052322133405.htm