בנקים רבים בבורסה פרסמו את הדוחות הכספיים שלהם לרבעון הראשון של 2025. הרווחים המשיכו לעלות במקומות רבים, אך איכות ההלוואות בחלק מהבנקים לא השתפרה.

ההלוואות שאינן נושאות החזר של VPBank, אשר נמצאות בסיכון של אי-הגבה, עומדות על 8,383 מיליארד דונג וייטנאמי.

בנק VP VPB (בנק המסחרי של וייטנאם) פרסם זה עתה את הדוחות הכספיים המאוחדים שלו לרבעון הראשון, כאשר הכנסות הריבית נטו הגיעו ל-13,355 מיליארד וינדיש וייטנאמי, עלייה של 18% בהשוואה לתקופה המקבילה אשתקד.

לאחר ניכוי הוצאות, רווח לפני מס סך הנכסים של בנק זה הגיע ל-5,014 מיליארד דונג וייטנאמי, עלייה של כמעט 20%.

ראוי לציין כי ברבעון הראשון של השנה, VPBank הגדילה את עלויות ההפרשה לסיכון אשראי ב-16%, ל-6,677 מיליארד דונג וייטנאמי, על רקע בעיות מתמשכות של חובות אבודים.

נכון לסוף מרץ 2025, סכום ההלוואות הלא-מבצעות של VPBank הגיע ל-34,610 מיליארד דונג וייטנאמי, עלייה של 20% בהשוואה לתחילת השנה. כל שלוש קטגוריות ההלוואות (הלוואות באיכות ירודה, הלוואות מסופקות והלוואות עם סבירות גבוהה להפסד) עלו. באופן ספציפי, הלוואות עם סבירות גבוהה להפסד עלו מ-6,119 מיליארד דונג וייטנאמי בתחילת השנה ל-8,383 מיליארד דונג וייטנאמי.

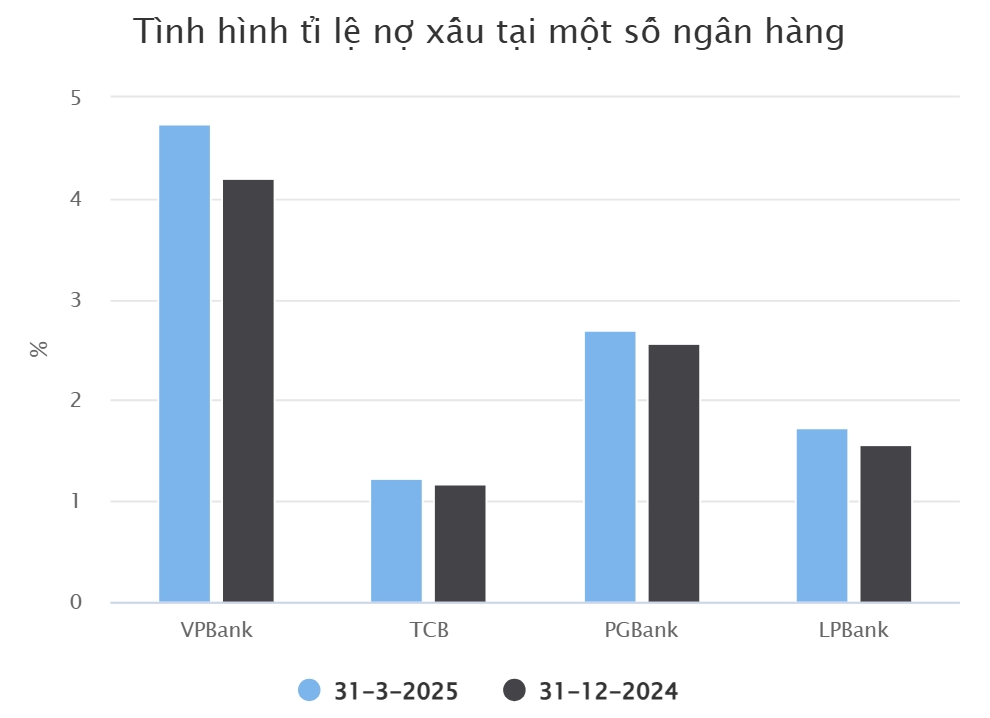

יחס ההלוואות הלא-מבצעות של VPBank עלה מ-4.2% ל-4.74% בשלושת החודשים הראשונים. עד סוף הרבעון הראשון של 2025, יתרת ההלוואות ללקוחות של VPBank גדלה בכמעט 5.4%, והגיעה ל-729,969 מיליארד דונג וייטנאמי.

יתרה זו כוללת 12,876 מיליארד דונג וייטנאמי בהלוואות מסחר בביטחונות ומקדמות לקוחות בעת איחוד דוחות ניירות הערך של VPBank.

בנק נוסף שפרסם גם הוא את דוחותיו הכספי לרבעון הראשון מוקדם יחסית הוא... טקקומבנק (TCB). בנק זה דיווח על רווח לפני מס של 7,236 מיליארד דונג וייט ברבעון הראשון של השנה, ירידה של 7% בהשוואה לתקופה המקבילה אשתקד.

זה נובע בחלקו מירידה של 2% בהכנסות הריבית נטו, ל-8,305 מיליארד דונג וייטנאמי. הרווח הנקי מפעילויות השירותים של TCB ומסחר במט"ח ירד גם הוא.

בנוגע לפעילות הלוואות ללקוחות, יתרת ההלוואות של TCB בסוף הרבעון הראשון הגיעה ל-663,692 מיליארד דונג וייטנאמי, עלייה של 5% בהשוואה לתחילת השנה. לא כולל הלוואות ומקדמות ללקוחות TCBS במסחר במריגה, יתרת ההלוואות של TCB הייתה 633,221 מיליארד דונג וייטנאמי.

על רקע תנאים כלכליים מאתגרים, שיעור ההלוואות הלא-מבצעות של TCB גדל ב-9% בהשוואה לתחילת השנה, והגיע ל-7,783 מיליארד דונג וייטנאמי. כתוצאה מכך, יחס ההלוואות הלא-מבצעות עלה מעט ל-1.23%.

חלק מהבנקים עדיין מפחיתים חובות אבודים.

PGBank הוא הבנק הבא אחרי TCB שמדווח על צמיחה שלילית ברווחים ברבעון הראשון. הדו"ח מראה כי הרווח לפני מס של הבנק הגיע ל-96 מיליארד דונג וייטנאמי, ירידה של 17% בהשוואה לרבעון הראשון של 2024.

בתקופה זו, PGBank הגדילה את הפרשת סיכון האשראי שלה מ-42 מיליארד דונג וייטנאמי ל-146 מיליארד דונג וייטנאמי. ההלוואות שאינן נושאות ביצוע של PGBank גדלו ב-16% בהשוואה לתחילת השנה, מ-1,059 מיליארד דונג וייטנאמי ל-1,227 מיליארד דונג וייטנאמי.

בינתיים, הלוואות הלקוחות של PGBank הגיעו ל-45,348 מיליארד דונג וייטנאמי בסוף מרץ 2025, עלייה של 10%. ניתן לראות כי קצב העלייה בהלוואות שאינן נושאות חוב בבנק זה מהיר מקצב העלייה בהלוואות שאינן נושאות חוב.

יחס ההלוואות שאינן מבצעות חובות של PGBank עלה מ-2.56% ל-2.7% בשלושת החודשים הראשונים של השנה. באופן ספציפי, הלוואות עם סיכון גבוה לחדלות פירעון עלו מ-618 מיליארד דונג וייט ל-688 מיליארד דונג וייט.

הדו"ח הכספי לרבעון הראשון של 2025 שפורסם לאחרונה של Loc Phat Vietnam Commercial Joint Stock Bank (LPBank) מראה גם כי איכות ההלוואות טרם השתפרה.

באופן ספציפי, הלוואות הלקוחות של LPBank בסוף הרבעון הראשון של 2025 הגיעו ל-352,194 מיליארד דונג וייטנאמי, עלייה של 6.2% בהשוואה לתחילת השנה. מתוכם, ההלוואות שאינן נושאות חוב של הבנק הסתכמו ב-6,087 מיליארד דונג וייטנאמי, עלייה של 17% בהשוואה לתחילת השנה.

כתוצאה מכך, יחס ההלוואות שאינן נושאות חובות לסך ההלוואות שטרם נפרעו עלה גם הוא מ-1.56% בסוף 2024 ל-1.73% בסוף הרבעון הראשון. מבחינת תוצאות עסקיות, הרווח הכולל לפני מס של LPBank הגיע ל-3,175 מיליארד דונג וייטנאמי, עלייה של 10% בהשוואה לתקופה המקבילה אשתקד.

ב-SeABank (SSB), הרווח לפני מס ברבעון הראשון של השנה הגיע ל-4,350 מיליארד דונג וייטנאמי, עלייה של כמעט 189% בהשוואה לתקופה המקבילה בשנת 2024. זהו הרווח הרבעוני הגבוה ביותר בתולדות הבנק.

בנוגע לאיכות ההלוואות, SeABank רשם הלוואות לא-מבצעות בסכום של 3,913 מיליארד דונג וייטנאמי בסוף מרץ 2025, ירידה קלה בהשוואה לסוף 2024. מתוכם, הלוואות מסופקות ירדו בחדות ל-384 מיליארד דונג וייטנאמי, בעוד שהלוואות עם סבירות גבוהה להפסד והלוואות באיכות נמוכה גדלו, והגיעו ל-3,223 מיליארד דונג ו-306 מיליארד דונג וייטנאמי בהתאמה.

הדו"ח הכספי לרבעון הראשון של 2025 של VietABank (בנק המסחרי של וייטנאם אסיה) שפורסם לאחרונה מציג גם הוא נקודות חיוביות רבות. הנהלת VietABank הצהירה כי צמיחת האשראי ברבעון הראשון הייתה חזקה, ובכך הגדילה את הכנסות הריבית נטו בהשוואה לתקופה המקבילה אשתקד.

יתר על כן, ההכנסות מפעילות שירות השתפרו, ותרמו תרומה חיובית לעלייה ברווחי הבנק. בנוסף, עלויות הפרשה לסיכון אשראי ברבעון הראשון ירדו בהשוואה לתקופה המקבילה אשתקד, הודות למאמצי גביית והחזר חובות מתמשכים ויעילים מצד הלקוחות.

על פי הערות הדוחות הכספיים, VietABank רשם הלוואות לא נושאות חוב בסך כולל של 536 מיליארד דונג וייטנאמי, ירידה של 50% בהשוואה לתחילת השנה.

מָקוֹר

תגובה (0)