על פי דוח תעשיית ניירות הערך המעודכן לתשעת החודשים הראשונים של 2024, שפורסם לאחרונה על ידי VIS Rating, הירידה ההדרגתית במספר האג"ח הפיגוריות והתחייבויות לרכישה חוזרת של אג"ח סייעה להפחית את סיכון הנכסים עבור חברות ניירות ערך.

אגרות החוב הפיגוריות של חברות ניירות ערך יורדות, בעוד שחוב הרווח (margin) עולה, מה שמהווה סיכון.

על פי דוח תעשיית ניירות הערך המעודכן לתשעת החודשים הראשונים של 2024, שפורסם לאחרונה על ידי VIS Rating, הירידה ההדרגתית במספר האג"ח הפיגוריות והתחייבויות לרכישה חוזרת של אג"ח סייעה להפחית את סיכון הנכסים עבור חברות ניירות ערך.

על פי נתוני VIS Rating, חברות ניירות ערך גדולות מובילות את צמיחת הרווחים של התעשייה הודות להכנסות מהלוואות מרג'ין והשקעות, הנתמכות על ידי הגדלת הון משמעותית. התשואה הממוצעת על הנכסים (ROAA) עבור התעשייה כולה עלתה מ-4.3% בשנת 2023 ל-4.9% בתשעת החודשים הראשונים של 2024, כאשר חברות ניירות ערך גדולות עלו על עמיתותיהן מבחינת רווחים מהלוואות מרג'ין והשקעות באג"ח קבועות.

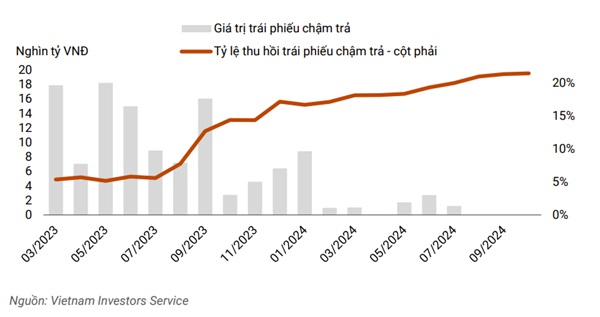

ראוי לציין כי הירידה במספר האג"ח בפיגורים והתחייבויות לרכישה חוזרת של אג"ח סייעה להפחית את סיכון הנכסים עבור חברות ניירות ערך. שווי האג"ח בפיגורים ברבעון השלישי היה זניח בהשוואה לכ-8,000 מיליארד דונג וייט בינואר 2024, או השיא של כ-18,000 מיליארד דונג וייט באג"ח בפיגורים במאי 2023. הנזילות נותרה יציבה למרות שחברות הגדילו את ההלוואות לטווח קצר כדי להרחיב את הלוואות המרג'ין.

|

| סכום האג"ח שמועד פירעוןם ברבעון השלישי של 2024 אינו משמעותי עוד בהשוואה לשיא של 18,000 מיליארד דונג וייט במאי 2023. |

סיכון הנכסים במגזר יורד בהדרגה, הודות לירידה בתשלומי קרן וריבית באיחור והתחייבויות לרכישה חוזרת של אג"ח. חברת Tan Viet Securities Joint Stock Company (TVSI) צמצמה את התחייבויות הרכישה החוזרת של אג"ח בכ-30% בתשעת החודשים הראשונים של 2024, לאחר שמנפיקים במגזרי האנרגיה והנדל"ן השלימו את תשלומי הקרן והריבית באיחור.

למעלה מ-20% מחברות ניירות הערך בדוח הניתוח בעלות תיאבון סיכון גבוה עקב השקעותיהן המשמעותיות באג"ח קונצרניות. סיכון הנכסים מהשקעות אלו ירד בהשוואה לשנה הקודמת הודות לירידה הדרגתית ביחס אג"ח בפיגור ושיעור גבייה משופר עבור אג"ח בפיגור.

בינתיים, הלוואות מרג'ין ללקוחות גדולים המשיכו לעלות ברבעון השלישי של 2024, מה שהעלה את הסיכון עבור חברות ניירות ערך אם ייאלצו למכור בטוחות במהלך ירידה בשוק המניות, כפי שקרה ברבעון הרביעי של 2022. הציפייה היא כי הגדלות הון על ידי חברות ניירות ערך המסונפות לבנקים וחברות ניירות ערך מקומיות גדולות יחזקו את חומת הסיכון שלהן ויעודדו את הצמיחה.

חברות ניירות ערך גדולות רשמו צמיחה חזקה ביתרות הלוואות מרג'ין, בליווי ריביות גבוהות יותר בהשוואה לחברות המתחרות, הודות לבסיס ההון הגדול שלהן ולרשת הלקוחות הענפה שלהן.

|

| חברות ניירות ערך גדולות רשמו צמיחה חזקה ביתרות הלוואות מרג'ין. |

בנוסף, לחברות אלו יש לעתים קרובות את תיקי ההשקעות הגדולים ביותר בתעשייה של אג"ח קבועות, והן נהנות מתנאי שוק משופרים באג"ח קונצרניות עם תשואות מוגברות מהשקעות באג"ח ועמלות שירותי משמורת (למשל, TCBS, VPBANKS, VND).

מנגד, החזר ההשקעה (ROAA) של חברות ניירות ערך בינוניות (למשל, SHS, BSI, VDS) ירד ב-2% בהשוואה לרבעון הקודם, בעיקר עקב ירידה בערך השקעות המניות.

צמיחת הלוואות המרווח בחברות ניירות ערך בינוניות גם היא איטית יותר מאשר בחברות גדולות עקב מגבלות הון ורשתות לקוחות. בסך הכל, VIS Rating צופה שיותר ממחצית מ-251 החברות יעמדו ביעדי הרווח השנתיים שלהן. החזר ההשקעה (ROAA) של התעשייה לשנת 2024 כולה צפוי להשתפר ב-50-70 נקודות בסיס משנה לשנה, ולהגיע ל-4.8%-5%.

רמות המינוף בתעשייה נותרות נמוכות, הודות להגדלות הון משמעותיות. גיוסי ההון המשמעותיים על ידי חברות ניירות ערך מקומיות (VIX, VND, MBS) ברבעון השלישי של 2024 חיזקו את מאגר הסיכון ושמרו על יחס המינוף של התעשייה נמוך סביב 230%.

גם חברת ניירות הערךACB (ACBS) מוצעת להגדלת הון ותמלא בהדרגה תפקיד חשוב יותר באסטרטגיית העסקים של הבנק האם. עבור חברת ניירות הערך של הו צ'י מין סיטי (HSC), ההון הנוסף יתמוך בהרחבת העסק וישמור על יחס הלוואות המרג'ין מתחת למגבלה המפוקחת של 200% מההון העצמי.

יחד עם סבבי גיוס הון נוספים מחברות מקומיות (SSI, SHS, VCI), יחס המינוף בתעשייה צפוי לרדת ברבעונים הקרובים.

בסך הכל, רק ל-10% מהחברות יש רמות מינוף גבוהות עקב מגבלות בגיוס הון או התחייבויות רבות לרכישה חוזרת של אג"ח מלקוחות. סיכוני נזילות כתוצאה מחוב לטווח קצר מוגבר של חלק מהחברות בבעלות זרה וחברות המסונפות לבנקים נותרו מבוקרים היטב.

לדוגמה, לחברות ניירות ערך המסונפות לבנקים (CTS, ORS) יש גישה למגבלות אשראי לא מובטחות מבנקים מקומיים, בעוד שחברות עם הון זר (MASVN, KIS) נהנות מתמיכה מחברות האם שלהן.

בנוסף, נכסים נזילים כגון מזומנים ותעודות פיקדון (CDs) של חברות אלו מהווים גם הם כ-15-30% מסך הנכסים. סיכון המימון מחדש מהלוואות ללקוחות מוסדיים ופרטיים הולך ופוחת בהדרגה עבור חברת Techcombank Securities Joint Stock Company (TCBS), הודות לעלייה פי ארבעה בהנפקת אג"ח לטווח ארוך בהשוואה לשנה שעברה.

בסך הכל, ל-30% מהחברות יש פרופילי נזילות חזקים, רובן חברות ניירות ערך המסונפות לבנקים שנהנו מהגדלות הון אחרונות ופחות תלויות בחוב לטווח קצר למימון פעילויות השקעה מרכזיות.

דוח דירוג VIS מבוסס על נתונים מ-30 חברות ניירות הערך הגדולות ביותר לפי נכסים, המהוות כ-90% מסך הנכסים של התעשייה.

[מודעה_2]

מקור: https://baodautu.vn/trai-phieu-cham-tra-cua-cong-ty-chung-khoan-giam-dan-du-no-ky-quy-tang-rui-ro-d230539.html

![[תמונה] נציגים ביום השלישי של הקונגרס הלאומי ה-14 של המפלגה](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F22%2F1769055445099_ndo_br_1-jpg.webp&w=3840&q=75)

![[תמונה] הו צ'י מין סיטי מתחילה בו זמנית בבנייה ובפיתוח 4 פרויקטים מרכזיים.](/_next/image?url=https%3A%2F%2Fvphoto.vietnam.vn%2Fthumb%2F1200x675%2Fvietnam%2Fresource%2FIMAGE%2F2026%2F01%2F15%2F1768472922847_image.jpeg&w=3840&q=75)

תגובה (0)