अमेरिकी विकास दर उम्मीद से अधिक

26 अक्टूबर को, अमेरिकी वाणिज्य विभाग ने कहा कि 2023 की तीसरी तिमाही में सकल घरेलू उत्पाद (जीडीपी) में 4.9% की वृद्धि हुई, जो डॉव जोन्स पोल में भाग लेने वाले विशेषज्ञों द्वारा 4.7% की वृद्धि के पूर्वानुमान से अधिक है और दूसरी तिमाही में 2.1% की वृद्धि से भी अधिक है।

बढ़ती ब्याज दरों और कई अन्य "विपरीत परिस्थितियों" के बावजूद, यह 2021 की चौथी तिमाही के बाद से सबसे मज़बूत वृद्धि है। मार्च 2022 से, अमेरिकी फेडरल रिजर्व (फेड) ने अपनी परिचालन ब्याज दर 11 बार बढ़ाई है, जिससे फेडरल फंड्स रेट 22 साल के उच्चतम स्तर 5.25% - 5.5% पर पहुँच गया है। आश्चर्यजनक रूप से, अमेरिकी अर्थव्यवस्था अभी भी काफी मजबूती से बढ़ रही है।

2023 की तीसरी तिमाही में आर्थिक विकास के मुख्य चालक उपभोक्ता खर्च, निर्यात, घरेलू निवेश और सरकारी खर्च हैं। वस्तुओं पर उपभोक्ता खर्च में 4.8% की वृद्धि हुई, जबकि सेवाओं पर 3.6% की वृद्धि हुई। यह 2021 के बाद से उपभोक्ता खर्च में सबसे ज़्यादा वृद्धि है।

अमेरिका का विकास प्रदर्शन आश्चर्यजनक था, क्योंकि कई अर्थशास्त्रियों का पहले यह मानना था कि कोविड काल में सरकारी सब्सिडी समाप्त हो जाने तथा पिछले वर्ष ब्याज दरों में वृद्धि के कारण अमेरिका में कम से कम हल्की मंदी आ सकती है।

अमेरिकी अर्थव्यवस्था लगातार बढ़ रही है, जबकि फेड न केवल बहुत तेजी से ब्याज दरें बढ़ा रहा है, बल्कि यह भी संकेत दे रहा है कि वह उन्हें लंबे समय तक ऊंचा बनाए रखेगा।

प्रभावशाली आर्थिक वृद्धि के साथ, जबकि सितंबर में अमेरिकी कोर मुद्रास्फीति में तेजी से वृद्धि हुई (+0.3%), फेड द्वारा अगले सप्ताह अपनी बैठक में 12वीं बार ब्याज दरें बढ़ाने की संभावना है।

इससे पहले, अक्टूबर के मध्य में एक बैठक में, चेयरमैन जेरोम पॉवेल ने कहा था कि अगर अर्थव्यवस्था में तेज़ी आती है, तो फेड ब्याज दरें फिर से बढ़ाने के लिए तैयार है। यह बयान तब दिया गया जब 10 साल के अमेरिकी सरकारी बॉन्ड पर यील्ड 5% से ज़्यादा हो गई थी।

सिर्फ़ अमेरिका ही नहीं, यूरोप भी मौद्रिक नीति पर कड़ा रुख अपना रहा है। कुछ विशेषज्ञों ने रॉयटर्स पर बताया कि यूरोपीय सेंट्रल बैंक (ईसीबी) द्वारा मौद्रिक नीति में ढील दिए जाने की संभावना कम है। ज़्यादा से ज़्यादा, ईसीबी जुलाई 2024 में ही अपनी नीति में बदलाव करेगा।

यूरो क्षेत्र में मुद्रास्फीति लक्ष्य से दोगुनी बनी हुई है। इस बीच, इज़राइल-हमास संघर्ष से ऊर्जा की कीमतों में बढ़ोतरी का खतरा है। क्षेत्र के बॉन्ड बाजारों में संकट भी यूरोपीय संघ के नीति निर्माताओं को सतर्क बनाए रखेगा।

अमेरिकी डॉलर की मज़बूती ने ज़्यादातर एशियाई मुद्राओं पर दबाव डाला है। 26 अक्टूबर को जापानी येन ने 150 येन प्रति डॉलर के चेतावनी स्तर को तोड़ दिया, जो एक साल से भी ज़्यादा समय में इसका सबसे निचला स्तर है। इसे एक "खतरे का क्षेत्र" माना जा रहा है जिससे जापानी सरकार को हस्तक्षेप करना पड़ सकता है।

वियतनाम की अर्थव्यवस्था पर भारी दबाव

यह देखा जा सकता है कि जब भी मुश्किलों का सामना करना पड़ता है, अमेरिका अक्सर बाज़ार में बड़ी मात्रा में अमेरिकी डॉलर डालता है। कोविड काल के बाद अर्थव्यवस्था को उबारने के लिए, अमेरिका ने मात्रात्मक सहजता (EQ) नीति के ज़रिए बड़ी मात्रा में धन बहाया है।

कई देशों में यह एक आम चलन भी है। देश बड़ी मात्रा में मुद्रा जारी भी करते हैं। भू-राजनीतिक संघर्षों के साथ-साथ, मुद्रास्फीति में भी तेज़ी से वृद्धि हुई है। यही वह समय भी है जब देश मुद्रास्फीति और विनिमय दरों को नियंत्रित करने के लिए मुद्रा निकालने के लिए मजबूर होते हैं।

अमेरिका के लिए, उच्च आर्थिक विकास और सकारात्मक श्रम बाजार, फेड द्वारा मौद्रिक नीति को सख्त बनाए रखने का आधार हैं।

इस बीच, वियतनाम सहित कई एशियाई अर्थव्यवस्थाएं कठिनाइयों का सामना कर रही हैं क्योंकि वहां ढीली मौद्रिक नीति के लिए ज्यादा गुंजाइश नहीं बची है, जबकि USD/VND विनिमय दर अभी भी लगातार बढ़ रही है।

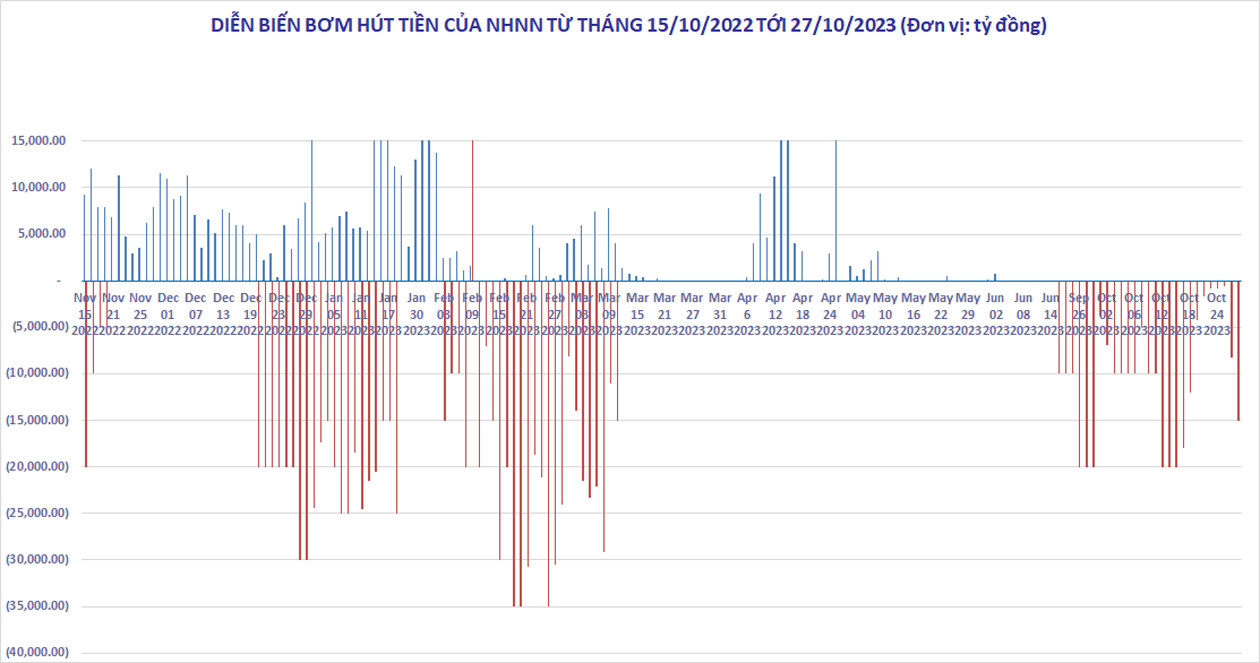

अक्टूबर के मध्य से, USD/VND विनिमय दर बहुत ऊँची रही है और इसमें गिरावट के कोई संकेत नहीं दिख रहे हैं, भले ही स्टेट बैंक ने पिछले 5 हफ़्तों से खुले बाज़ार से भारी निकासी की है। 27 अक्टूबर तक, केंद्रीय विनिमय दर 24,107 VND पर थी, जो 20 अक्टूबर को दर्ज किए गए 24,110 VND/USD के ऐतिहासिक शिखर से केवल 3 VND कम थी।

ज़्यादातर बैंक USD विक्रय मूल्य 24,730-24,760 VND/USD निर्धारित कर रहे हैं। यह वर्ष की शुरुआत के बाद से उच्चतम स्तर है और 25 अक्टूबर, 2022 को दर्ज किए गए 24,888 VND/USD के ऐतिहासिक शिखर से थोड़ा ही कम है।

27 अक्टूबर को, स्टेट बैंक ऑफ़ वियतनाम (SBV) ने USD/VND विनिमय दर में वृद्धि को रोकने के लिए खुले बाज़ार से लगभग 11,200 अरब VND की शुद्ध मुद्रा निकाल ली। 21 सितंबर से, SBV ने कुल 193,000 अरब VND की शुद्ध मुद्रा निकाल ली है।

ऐसे समय में जब अमेरिका अभी भी मौद्रिक नीति को सख्त कर रहा है और यूरोप अभी भी मुद्रास्फीति से निपटने के लिए कड़े कदम उठा रहा है, धन निकासी अपरिहार्य है। हालाँकि, अगर स्टेट बैंक विनिमय दरों और मुद्रास्फीति को नियंत्रित करने के लिए धन निकासी को बढ़ाता रहता है, तो वाणिज्यिक ब्याज दरें फिर से बढ़ जाएँगी। इससे आर्थिक विकास और रियल एस्टेट व्यवसायों को बहाल करने के सरकार के प्रयासों पर असर पड़ सकता है, जो 2022 के बाद से अभी तक सदमे से उबर नहीं पाए हैं।

एग्रीसेको सिक्योरिटीज और एसीबी सिक्योरिटीज, दोनों ने हाल ही में कहा है कि आने वाले समय में अमेरिकी डॉलर/वीएनडी विनिमय दर पर दबाव बढ़ेगा, क्योंकि फेड नवंबर में ब्याज दरों में बढ़ोतरी का अनुमान लगा रहा है, जबकि वियतनाम कम ब्याज दरें बनाए रखेगा। सबसे ज़्यादा संभावना है कि स्टेट बैंक को बैंकों को अमेरिकी डॉलर फ़ॉरवर्ड बेचने जैसे अतिरिक्त उपाय करने होंगे।

फ़िलहाल, अमेरिकी डॉलर अभी भी धीरे-धीरे बढ़ रहा है। 27 अक्टूबर को, अमेरिका द्वारा मज़बूत आर्थिक वृद्धि की घोषणा के बाद, DXY सूचकांक पिछले हफ़्ते के 0.4% की बढ़त के साथ 106.6 अंक पर पहुँच गया।

हाल ही में हुए इज़राइल-हमास संघर्ष के कारण तेल की कीमतों के साथ-साथ वैश्विक मुद्रास्फीति भी बढ़ सकती है। मुद्रास्फीति अभी भी तेज़ बनी हुई है, जिसके कारण अमेरिका अपनी सख्त मौद्रिक नीति को और आगे बढ़ा सकता है। अमेरिकी डॉलर अभी भी एक सुरक्षित पनाहगाह बना रहेगा और उसकी कीमत बढ़ती रहेगी। अमेरिकी मुद्रा के अत्यधिक खरीददार बने रहने की आशंका है और इसका वियतनाम सहित विश्व वित्तीय बाजार पर नकारात्मक प्रभाव पड़ेगा।

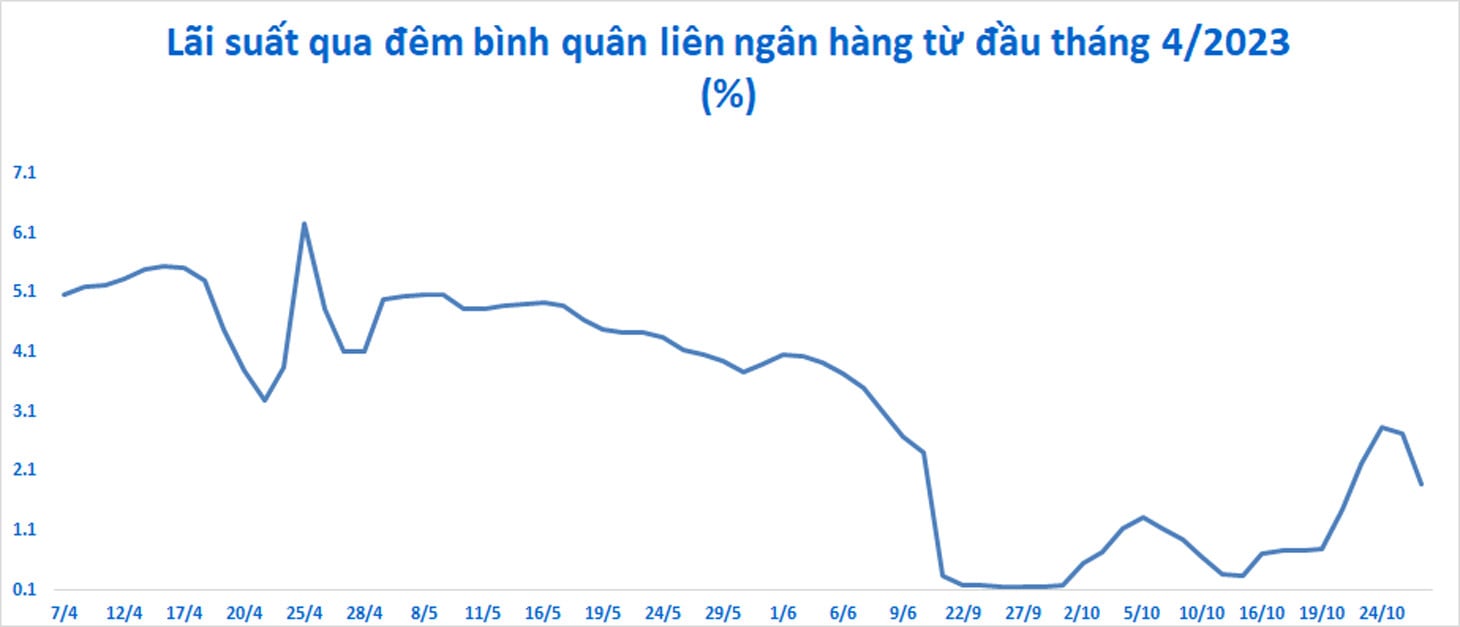

अंतरबैंक बाजार में, ब्याज दरें हाल ही में फिर से तेजी से बढ़ी हैं (कभी-कभी रातोंरात ब्याज दर 2.84%/वर्ष तक पहुंच गई) और बाजार में पैसा अब सस्ता नहीं रहा। 2. यह एक ऐसा कारक है जो वियतनाम के लिए आर्थिक विकास का समर्थन करने के लिए ब्याज दरों को कम करना मुश्किल बनाता है, भले ही ऋण वृद्धि अभी भी बहुत कम है और रियल एस्टेट और विनिर्माण व्यवसायों को उच्च वित्तीय लागतों के साथ कठिनाइयों का सामना करना पड़ रहा है।

[विज्ञापन_2]

स्रोत

![[फोटो] ह्यू सिटाडेल के प्रवेश द्वार के दाईं ओर बाढ़](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761660788143_ndo_br_gen-h-z7165069467254-74c71c36d0cb396744b678cec80552f0-2-jpg.webp)

![[फोटो] नेशनल असेंबली के अध्यक्ष ट्रान थान मान ने जर्मनी की सोशल डेमोक्रेटिक पार्टी के एक प्रतिनिधिमंडल का स्वागत किया](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761652150406_ndo_br_cover-3345-jpg.webp)

![[फोटो] 14वीं पार्टी कांग्रेस के मसौदा दस्तावेज़ कम्यून सांस्कृतिक डाकघरों में लोगों तक पहुँचते हैं](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761642182616_du-thao-tai-tinh-hung-yen-4070-5235-jpg.webp)

![[फोटो] राष्ट्रपति लुओंग कुओंग सैन्य क्षेत्र 3 के सशस्त्र बलों के पारंपरिक दिवस की 80वीं वर्षगांठ में शामिल हुए](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/10/28/1761635584312_ndo_br_1-jpg.webp)

टिप्पणी (0)