कई सूचीबद्ध बैंकों ने 2025 की पहली तिमाही के लिए अपनी वित्तीय रिपोर्ट की घोषणा कर दी है। कई जगहों पर मुनाफे में वृद्धि जारी है, लेकिन कुछ बैंकों में ऋण की गुणवत्ता में सुधार नहीं हुआ है।

वीपीबैंक का खराब ऋण, जिसमें पूंजी की संभावित हानि भी शामिल है, 8,383 बिलियन वीएनडी पर है

वीपीबैंक (वीपीबी) ने अभी-अभी अपनी समेकित प्रथम तिमाही वित्तीय रिपोर्ट की घोषणा की है, जिसमें शुद्ध ब्याज आय 13,355 बिलियन वीएनडी तक पहुंच गई है, जो पिछले वर्ष की इसी अवधि की तुलना में 18% अधिक है।

खर्च घटाने के बाद, कर से पहले का लाभ इस बैंक की परिसंपत्तियां 5,014 बिलियन VND तक पहुंच गईं, जो लगभग 20% की वृद्धि है।

उल्लेखनीय रूप से, इस वर्ष की पहली तिमाही में, वीपीबैंक ने अपने ऋण जोखिम प्रावधान लागत को 16% बढ़ाकर VND6,677 बिलियन कर दिया, जबकि खराब ऋण अभी भी "शांत" नहीं हुआ है।

मार्च 2025 के अंत तक, वीपीबैंक का डूबा हुआ ऋण 34,610 अरब वियतनामी डोंग तक पहुँच गया, जो वर्ष की शुरुआत की तुलना में 20% अधिक है। इसमें से, इस बैंक के सभी तीन ऋण समूहों (घटिया ऋण, संदिग्ध ऋण और पूँजी की संभावित हानि वाला ऋण) में वृद्धि हुई है। विशेष रूप से, पूँजी की संभावित हानि वाला ऋण वर्ष की शुरुआत में 6,119 अरब वियतनामी डोंग से बढ़कर 8,383 अरब वियतनामी डोंग हो गया।

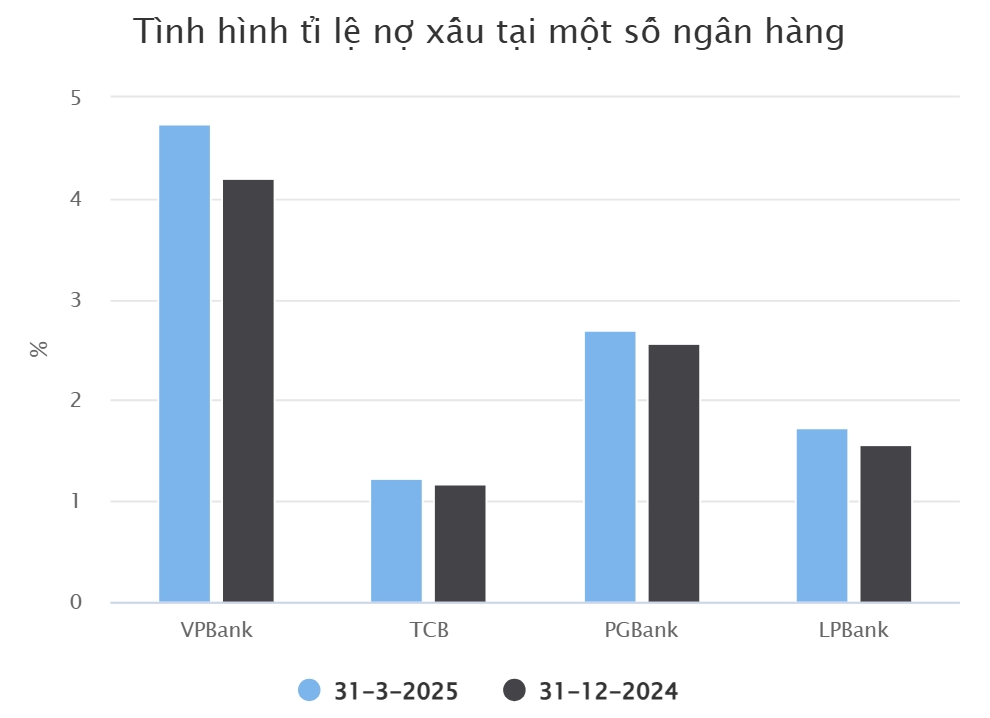

तदनुसार, वीपीबैंक का अशोध्य ऋण/कुल बकाया ऋण अनुपात तीन महीने बाद 4.2% से बढ़कर 4.74% हो गया है। 2025 की पहली तिमाही के अंत तक, वीपीबैंक के बकाया ग्राहक ऋण लगभग 5.4% बढ़कर 729,969 बिलियन वियतनामी डोंग (VND) तक पहुँच गए थे।

इस बकाया ऋण में वीपीबैंक सिक्योरिटीज की रिपोर्ट को समेकित करते समय मार्जिन ट्रेडिंग ऋण और ग्राहक अग्रिम के रूप में 12,876 बिलियन वीएनडी शामिल हैं।

समूह का एक अन्य बैंक जिसने अपनी पहली तिमाही के वित्तीय परिणाम काफी पहले घोषित कर दिए हैं, वह है टेककॉमबैंक (टीसीबी)। इस बैंक ने इस वर्ष की पहली तिमाही में कर-पूर्व लाभ 7,236 बिलियन वीएनडी तक पहुंचने की सूचना दी, जो पिछले वर्ष की इसी अवधि की तुलना में 7% कम है।

इसका एक कारण यह है कि शुद्ध ब्याज आय 2% घटकर 8,305 अरब वियतनामी डोंग रह गई। टीसीबी के विदेशी मुद्रा व्यापार और सेवा गतिविधियों से होने वाले शुद्ध लाभ में भी कमी आई।

ग्राहक ऋण गतिविधियों के संदर्भ में, पहली तिमाही के अंत में टीसीबी के बकाया ऋण 663,692 अरब वियतनामी डोंग तक पहुँच गए, जो वर्ष की शुरुआत की तुलना में 5% अधिक है। टीसीबीएस ग्राहकों को दिए गए मार्जिन ट्रेडिंग ऋणों और अग्रिमों को छोड़कर, टीसीबी के बकाया ऋण 633,221 अरब वियतनामी डोंग रहे।

आर्थिक कठिनाइयों के संदर्भ में, टीसीबी का अशोध्य ऋण वर्ष की शुरुआत की तुलना में 9% बढ़कर 7,783 अरब वियतनामी डोंग तक पहुँच गया। तदनुसार, अशोध्य ऋण अनुपात थोड़ा बढ़कर 1.23% हो गया।

अभी भी बैंक खराब ऋण को कम कर रहे हैं

पीजीबैंक, टीसीबी के बाद पहली तिमाही में नकारात्मक लाभ वृद्धि दर्ज करने वाला अगला बैंक है। रिपोर्ट के अनुसार, बैंक का कर-पूर्व लाभ 96 अरब वियतनामी डोंग तक पहुँच गया, जो 2024 की पहली तिमाही की तुलना में 17% कम है।

इस अवधि में, पीजीबैंक ने अपने ऋण जोखिम प्रावधान को 42 अरब वियतनामी डोंग से बढ़ाकर 146 अरब वियतनामी डोंग कर दिया। पीजीबैंक का डूबत ऋण वर्ष की शुरुआत की तुलना में 16% बढ़कर 1,059 अरब वियतनामी डोंग से 1,227 अरब वियतनामी डोंग हो गया।

इस बीच, मार्च 2025 के अंत तक पीजीबैंक के बकाया ग्राहक ऋण 10% बढ़कर 45,348 बिलियन वियतनामी डोंग तक पहुँच गए। यह देखा जा सकता है कि इस बैंक के अशोध्य ऋणों की वृद्धि दर अशोध्य ऋणों की तुलना में तेज़ है।

तदनुसार, इस वर्ष के पहले तीन महीनों के बाद पीजीबैंक के कुल बकाया ऋण का अशोध्य ऋण अनुपात 2.56% से बढ़कर 2.7% हो गया। इसमें से, पूँजी खोने की संभावना वाला ऋण 618 बिलियन VND से बढ़कर 688 बिलियन VND हो गया।

लोक फाट वियतनाम ज्वाइंट स्टॉक कमर्शियल बैंक (एलपीबैंक) की 2025 की पहली तिमाही के लिए घोषित नई वित्तीय रिपोर्ट से भी पता चलता है कि ऋण की गुणवत्ता में सुधार नहीं हुआ है।

विशेष रूप से, 2025 की पहली तिमाही के अंत में एलपीबैंक के बकाया ग्राहक ऋण VND352,194 बिलियन तक पहुँच गए, जो वर्ष की शुरुआत की तुलना में 6.2% अधिक है। इसमें से, बैंक का अशोध्य ऋण VND6,087 बिलियन था, जो वर्ष की शुरुआत की तुलना में 17% अधिक है।

इसलिए, कुल बकाया ऋण में डूबत ऋण का अनुपात भी 2024 के अंत में 1.56% से बढ़कर पहली तिमाही के अंत में 1.73% हो गया। व्यावसायिक परिणामों के संदर्भ में, एलपीबैंक का कुल कर-पूर्व लाभ 3,175 अरब वियतनामी डोंग तक पहुँच गया, जो इसी अवधि की तुलना में 10% अधिक है।

SeABank (SSB) में, इस वर्ष की पहली तिमाही में कर-पूर्व लाभ VND4,350 बिलियन तक पहुंच गया, जो 2024 की इसी अवधि की तुलना में लगभग 189% की वृद्धि है। यह इस बैंक के इतिहास में सबसे अधिक तिमाही लाभ है।

बकाया ऋणों की गुणवत्ता के संबंध में, SeABank ने मार्च 2025 के अंत में VND 3,913 बिलियन का खराब ऋण दर्ज किया, जो 2024 के अंत की तुलना में मामूली कमी है। जिसमें से, संदिग्ध ऋण तेजी से घटकर VND 384 बिलियन हो गया, लेकिन पूंजी खोने की संभावना वाले ऋण और घटिया ऋण में क्रमशः VND 3,223 बिलियन और VND 306 बिलियन की वृद्धि हुई।

वियत ए कमर्शियल ज्वाइंट स्टॉक बैंक (वियतएबैंक) की 2025 की पहली तिमाही की वित्तीय रिपोर्ट अभी जारी हुई है और इसमें कई सकारात्मक पहलू भी दर्ज किए गए हैं। वियतएबैंक के प्रमुखों ने कहा कि वर्ष की पहली तिमाही में ऋण वृद्धि अच्छी रही, इसलिए शुद्ध ब्याज आय उसी अवधि की तुलना में बढ़ी।

इसके अलावा, सेवा गतिविधियों से आय में सुधार हुआ, जिससे बैंक के मुनाफे में सकारात्मक वृद्धि हुई। इसके अलावा, ग्राहकों को ऋण चुकाने के लिए लगातार और प्रभावी ढंग से प्रेरित करने और उन्हें ऋण चुकाने के लिए प्रेरित करने के कारण, पहली तिमाही में ऋण जोखिम प्रावधान की लागत उसी अवधि की तुलना में कम हुई।

वित्तीय विवरण के अनुसार, वियतएबैंक ने कुल खराब ऋण 536 बिलियन VND दर्ज किया, जो वर्ष की शुरुआत की तुलना में 50% कम है।

स्रोत

![[फोटो] राष्ट्रपति लुओंग कुओंग न्यूज़ीलैंड संसद के अध्यक्ष गेरी ब्राउनली का स्वागत करते हुए](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/8/29/7accfe1f5d85485da58b0a61d35dc10f)

टिप्पणी (0)