Az aranyhoz képest a VN-index több mint egy évtizedes mélypontján van - Fotó: HUU HANH

A Tuoi Tre Online statisztikái szerint a vietnami tőzsde kilábalt egy korrekciós szakaszból az április 9-i kereskedési ülés óta. A VN-index eddig ötödik egymást követő hetében tart az emelkedéssel.

Az arany tőzsdei értékelése: továbbra is az alján.

Teljesítmény tekintetében a VN-Index negyedik éve egymás után tért vissza növekedési pályájára. Az április 22-i kereskedési nap végére az index körülbelül 4,1%-kal emelkedett 2026 elejéhez képest.

A világpiaci aranyárak azonban már negyedik egymást követő évüket tapasztalják növekedésben, és 2026 eleje óta közel 9%-kal emelkedtek.

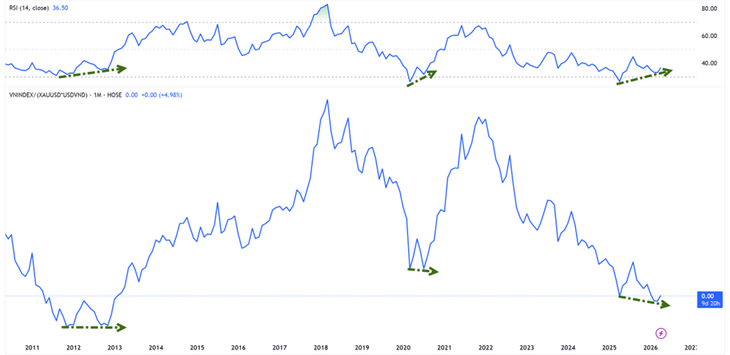

Nguyen The Minh úr – az An Binh Értékpapír Részvénytársaság Befektetési Banki Osztályának igazgatója – egy figyelemre méltó statisztikát említett, amely szerint ha a VN-indexet aranyban mérik (VNI-XAU index), a piac jelenleg a 2012-2013-as időszak alján kereskedik.

Ez azt jelenti, hogy még ha az index helyre is áll, a részvények messze lemaradnak az arany mögött a felfelé irányuló trendben.

A VNI-XAU azonban bikapiaci divergencia jeleket mutat a momentum indikátorokkal.

„A múltban ez a jelzés a 2012-2013-as időszakban és 2020-ban jelent meg – olyan időszakokban, amikor a piac egy hosszú távú mélypontot alakított ki, mielőtt egy új felfelé irányuló ciklusba lépett volna” – elemezte Minh úr.

Az olcsó pénz még nem tért vissza, de a nyomás enyhült.

A pénzforgalom szempontjából a kamatlábak alakulása kezdeti pozitív jeleket mutat. Bui Van Huy úr, a FIDT JSC befektetési kutatási igazgatója kijelentette, hogy a bankközi egynapos kamatláb az április eleji 8-10%-ról április közepére meredeken 4%-ra esett.

A rövid távú tőkeköltségek lehűlése segít csökkenteni a rendszerben lévő likviditási nyomást, és javítja a piaci hangulatot, mivel némileg enyhülnek a kockázatos eszközöktől elvont tőkével kapcsolatos aggodalmak.

Huy úr szerint azonban ez még nem tekinthető az olcsó pénz új ciklusának jelének. 2025-ben a hitelnövekedés várhatóan 19% körül lesz, míg a betétek csak 11,4%-kal fognak emelkedni, ami arra kényszeríti sok bankot, hogy továbbra is a bankközi piacra és a kötvénycsatornákra támaszkodjon.

Ezért a legutóbbi lépés inkább egy „helyi deeszkaláció” volt, mint a monetáris politika megfordítása.

A részvényekre gyakorolt hatás jelenleg főként az értékelések és a hangulat támogatására korlátozódik, míg egy hosszabb távú emelkedő trend kialakulásához további feltételek, például a profitnövekedés és a reál cash flow visszatérése szükségesek.

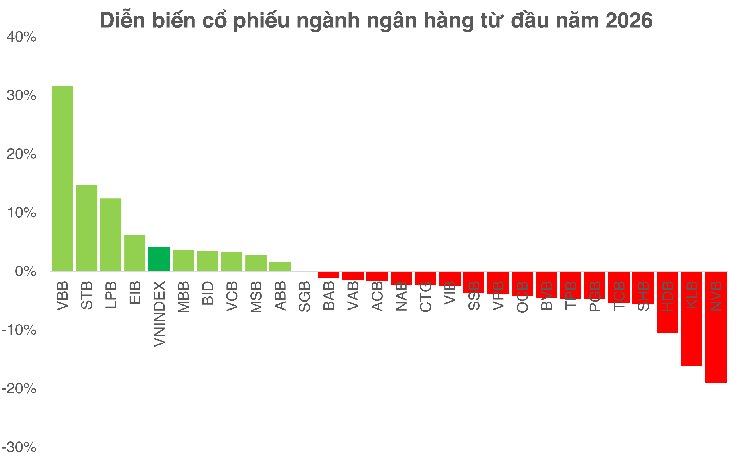

A bankok továbbra is a piac „tesztjei”.

Bui Van Huy úr szerint a bankszektor továbbra is a legfontosabb változó a piac fenntarthatóságának értékelésében. Értékelés szempontjából ez a csoport jelenleg körülbelül 1,3-szoros P/B aránnyal, körülbelül 16%-os ROE-vel kereskedik – ez jelentősen alacsonyabb a történelmi szintnél.

Bár még mindig van lehetőség az újraértékelésre, a lehetőségek nem fognak egyenletesen eloszlani. A 2026-os év várhatóan az erős differenciálódás időszaka lesz, mivel az erős tőkebázissal, magas CASA-val és stabil eszközminőséggel rendelkező bankok továbbra is növelik előnyüket, míg a gyengébb bankokra nyomás nehezedik a csökkenő nettó kamatmarzs és a növekvő tőkeköltség.

Mivel az iparági nettó kamatmarzs (NIM) potenciálisan 3% alá esik, és a hitelek szelektívebbé válnak, a bankokba való befektetés nagyobb kihívást jelent, és szelektívebb megközelítést igényel, nem pedig egyszerűen az iparági trendek alapján történő vásárlást.

A kereskedés április 22-i zárásakor

Más szemszögből nézve Nguyen Van Truc úr, az NSI National Securities Joint Stock Company Elemző Központjának igazgatója hangsúlyozta, hogy a tőkeemelések hulláma új versenykörnyezetet teremt, amelynek célja a 100 000 milliárd VND alaptőke elérése.

Rövid távon a tőkebevonás nyomást gyakorolhat a részvényárakra a megnövekedett kínálat miatt. Hosszú távon azonban továbbra is a tőkekihasználás hatékonysága marad a döntő tényező. Ha a keletkezett nyereség meghaladja a felhígulási szintet, a részvények magasabb szintre értékelődhetnek át.

Fordítva, ha a tőke nem válik valódi növekedéssé, a lefelé irányuló árnyomás elkerülhetetlen.

Forrás: https://tuoitre.vn/chung-khoan-viet-dang-o-dau-so-voi-gia-vang-20260422185600168.htm

![[Fotó] A Vietnami Szakszervezet 14. kongresszusának első ülésszaka](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780465947883_ndo_br_img-3852-jpg.webp)

![[Fotó] A Nemzetgyűlés Pártbizottságának titkára, a Nemzetgyűlés elnöke elnököl a Nemzetgyűlés Pártbizottságának Állandó Bizottságának és Végrehajtó Bizottságának ülésén.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780480353201_ndo_br_bnd-2585-jpg.webp)

![[Fotó] To Lam főtitkár és elnök a Központi Szervezőbizottsággal tartott ülésen elnököl.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/06/03/1780482764658_a1-bnd-4741-3342-jpg.webp)

![[Videó] Naplemente a Lap An lagúnánál – Ahol a nap lenyugszik a halászhálók felett](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

Hozzászólás (0)