Billió dong értékű beruházás és társadalombiztosítási pillér

November 5-én délután a Ho Si Minh-városban megrendezett 2025-ös Egyesült Királyság-Vietnam Üzleti Csúcstalálkozó keretében nemzetközi szakértők hangsúlyozták a biztosítási ágazat szerepét, mint „hiányzó darabot” Vietnam átfogó gazdaságában . A nagy befektetési tőke mozgósítására való képességével a biztosítási ágazatot a növekedés új motorjának tekintik, de továbbra is akadályokkal küzd a jogszabályok, az adatok és a fogyasztói bizalom tekintetében.

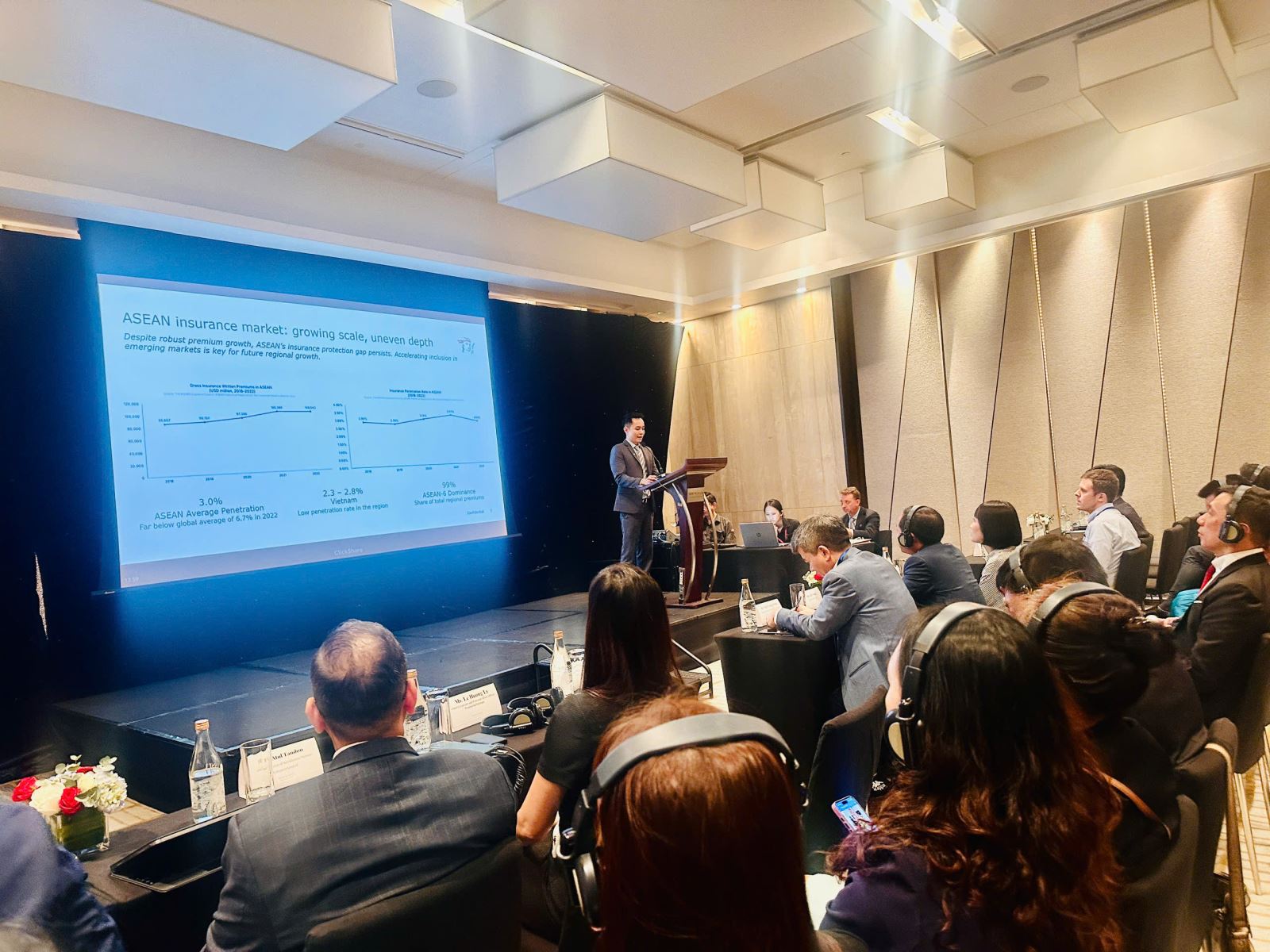

A konferencia keretében Steven Chan, a Prudential Group politikai és kormányzati kapcsolatokért felelős igazgatója bemutatta a „Beyond Coverage” című új tanulmányt, amelyet a csoport a PwC-vel együttműködve készített, és amely az életbiztosítási ágazat értékét és társadalmi-gazdasági hatását vizsgálja 6 ASEAN-országban, köztük Vietnamban.

Steven Chan úr szerint a biztosítás nemcsak „pénzügyi biztonsági háló”, hanem a makrogazdasági növekedés egyik mozgatórugója is. A jelentésben szereplő ökonometriai modell azt jósolja, hogy ha Vietnam 2050-re 50%-kal növeli az életbiztosítási díjakat, az egy főre jutó GDP 4,1%-kal növekedhet, a teljes GDP pedig szintén 4,1%-kal. A nem életbiztosítások (beleértve az egészségbiztosítást is) esetében egy hasonló emelés 2,5%-kal növelné a GDP-t.

„A biztosítás az alapja annak, hogy az emberek nyugodtan dolgozhassanak, befektethessenek és növelhessék a termelékenységet, ezáltal közvetlenül hozzájárulva a növekedéshez” – hangsúlyozta Chan úr, megemlítve azt is, hogy Vietnam az éghajlatváltozásnak kitett országok egyike, ahol a 2022-es Noru vihar önmagában mintegy 3 milliárd dolláros kárt okozott, ami a GDP 0,15%-ának felel meg.

„A biztosítás segíthet a vállalkozásoknak és a háztartásoknak gyorsabban talpra állni a természeti katasztrófák okozta sokkhatások után, ezáltal erősítve a gazdaság ellenálló képességét” – mondta Chan úr.

Samuel Bong, a PwC pénzügyi szolgáltatások átalakításáért felelős igazgatója szerint Vietnam a régió egyik legdinamikusabb biztosítási piacává válik, ahol a bizalom, az adatok és a technológiai innováció fogja meghatározni a fejlődés ütemét. Ezért a biztosítás a helyreállítás és az emberek társadalmi-gazdasági kockázatokkal szembeni védelmének eszközévé válhat, ha hatékony köz- és magánszféra közötti partnerségek támogatják.

Ugyanezen a véleményen van Ngo Trung Dung, a Vietnami Biztosítási Szövetség (IAV) főtitkárhelyettese is, aki szerint a vietnami biztosítási ágazat a társadalombiztosítás pillérévé, valamint a gazdaság közép- és hosszú távú tőkeforrásává válik. „2024-ben a biztosítótársaságok 868 000 milliárd VND-t fektettek be újra a gazdaságba, és 156 000 milliárd VND-t fizettek ki kártérítésként a biztosítottaknak. Ez egyértelműen bizonyítja a biztosítás szerepét a fenntartható fejlődésben” – mondta Dung.

Dung úr emellett azt is hangsúlyozta, hogy a miniszterelnök 2023. júliusi határozata célul tűzte ki, hogy 2030-ra a lakosság 18%-a vegyen részt életbiztosításban, a GDP 3,5%-os penetrációs arányával. Amennyiben a jogi keretrendszer elkészül és megerősödik az emberek bizalma, ez a cél teljes mértékben megvalósítható.

Dung úr hozzátette, hogy az IAV jelenleg erősíti a nemzetközi együttműködést az ASEAN régió, Japán és Franciaország szövetségeivel, hogy tanuljon a tapasztalatokból, fejlessze a szakmai színvonalat és elősegítse a vietnami biztosítási piacba való mélyebb integrációt.

Az egészségügyi szektort képviselve Atul Tandon úr, az AstraZeneca Vietnam vezérigazgatója elmondta, hogy a biztosítás és a megelőző egészségügyi ellátás közötti kapcsolat kulcsfontosságú Vietnam zöld növekedésének eléréséhez: „Az egészségügyi kiadások mintegy 40%-a továbbra is az emberek zsebéből származik. Amikor a biztosításokat bővítik, az emberek csökkentik a pénzügyi kockázatokat, a vállalkozások pedig egészségesebb és produktívabb munkaerővel rendelkeznek.”

A Beyond Coverage jelentés szerint az ASEAN-6 régióban a biztosítási lefedettség minden százalékpontos növekedése 0,3-0,5 százalékponttal növelheti a GDP-t. „Egy olyan gazdaság, ahol magasabb az egyetemes biztosítási lefedettség szintje, biztonságosabb, magabiztosabb és ellenállóbb gazdaság is” – összegezte Chan úr.

Bizalom, adat és alapvető megoldások akadályai

A nagy potenciál ellenére a vietnami biztosítási piac továbbra is akadályokkal küzd a bizalom, az adatok és a jogi keretrendszer tekintetében. Steven Chan úr szerint a Prudential felmérése azt mutatja, hogy a biztosítási résztvevők 25%-ának nehézséget okoz a kártérítés igénylése, további 25%-uk pedig nem tudja, hogyan fizessen a szolgáltatásokért.

„A szerződések átláthatóságának hiánya meglepődik a fogyasztók körében, amikor kártérítést követelnek, ami aláássa a bizalmat, ami a legnagyobb akadály” – mondta Chan úr.

Ennek leküzdésére a Prudential mesterséges intelligenciát (MI) alkalmazott az ügyfélszolgálatban, aminek köszönhetően a szerződéskeresési idő 4 percről kevesebb mint 30 másodpercre csökkent. Az adatok és folyamatok átláthatóvá tétele az első lépés a vietnami fogyasztók bizalmának helyreállításához.

A Szövetség szemszögéből Ngo Trung Dung úr elmondta, hogy az IAV bevezetett egy magatartási kódexet az alkalmazottak és a biztosítási ügynökök számára, valamint egy szigorú ellenőrzési mechanizmust. „Évente több mint 3000 törvényt megszegő ügynököt feketelistára tesznek, és 1-5 évre eltiltják a tevékenységüktől. Ez egy olyan intézkedés, amely személyre szabja a felelősséget a piaci fegyelem megerősítése érdekében” – mondta Dung úr.

Ugyanakkor az IAV részt vesz a biztosítási ügynökségek szakpolitikai tanácsadásában is, hozzájárulva a 2022-ben módosított biztosítási üzletágról szóló törvény és az irányadó rendeletek befejezéséhez. A Szövetség egy országos biztosítási adatbázis kiépítését szorgalmazza, amely összekapcsolódik az egészségügyi, a banki és a katasztrófavédelmi ágazattal, hogy digitális platformot hozzon létre az árképzés, a termékek és a piacfelügyelet számára.

A fórum szakértői azt is javasolták, hogy a kormány fontolja meg egy jogi tesztmodell bevezetését, amely lehetővé teszi a vállalkozások számára mikro-, mezőgazdasági és természeti katasztrófákra vonatkozó biztosítási termékek fejlesztését. Ezenkívül szükséges a köz- és magánszféra közötti partnerségek (PPP) bővítése, egy közösségi biztosítási támogatási alap létrehozása, valamint a vállalkozások számára a nehezen kereskedelmi forgalomba hozható, de magas társadalmi értékkel bíró területeken való részvétel feltételeinek megteremtése.

Atul Tandon úr szerint minden, a korai egészségügyi ellátásba történő befektetés segít csökkenteni az orvosi költségeket, fenntartani a termelékenységet és csökkenteni az egészségügyi rendszer szén-dioxid-kibocsátását. Ez azt mutatja, hogy a biztosítás, az egészségügy és a vállalkozások közötti kapcsolat nemcsak az embereket védi, hanem a zöld növekedés és a fenntartható fejlődés célját is előmozdítja.

A Beyond Coverage jelentés így összegzi: „A biztosítás nemcsak a veszteségek ellen véd, hanem felhatalmazza az embereket és erősíti a közösségeket.” Amikor a bizalom megerősödik, a jogi keretrendszer átlátható, és a technológiát a helyes irányba alkalmazzák, a biztosítás gazdasági és bizalmi eszközzé válik, szilárd alapot teremtve a fenntartható Vietnam számára.

Forrás: https://baotintuc.vn/kinh-te/hang-tram-nghin-ty-dong-quay-lai-nen-kinh-te-tu-bao-hiem-20251105184239674.htm

![[Fotó] A 13. Párt Központi Bizottságának 14. konferenciájának megnyitója](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2025/11/05/1762310995216_a5-bnd-5742-5255-jpg.webp)

Hozzászólás (0)