Valahányszor meglátom egy új lakásprojekt árlistáját, az első érzésem nem az, hogy megengedhetem-e magamnak, hanem inkább az, hogy az ár egyszerűen elérhetetlenné vált számomra. Sok városi dolgozó osztozik ebben az érzésben: a fizetések folyamatosan emelkednek, de még mindig nem tudnak lépést tartani a lakásárakkal.

Ez a történet a Világbank 2026. májusi vietnami gazdasági frissítésében jelent meg. Az intézmény egy sor adatot is közölt, amelyek azt mutatják, hogy a gazdaságban a pénz jelenleg erősen az ingatlanpiacra áramlik.

A jelentés szerint az ingatlanhitelek várhatóan 42%-kal fognak növekedni 2025-ben, ami majdnem kétszerese a teljes hitelnövekedési ütemnek, amely 19%. Ez a szektor jelenleg a teljes fennálló hitelállomány körülbelül 25,5%-át teszi ki.

Ez azt is jelenti, hogy a gazdaságban felhasznált minden négy dollár hitel után több mint egy dollár áramlik az ingatlanpiacra.

Ami még figyelemre méltóbb, hogy ennek az ingatlanhitelnek körülbelül a felét ingatlanfejlesztő vállalatoknak nyújtották. Eközben az iparnak és a mezőgazdaságnak nyújtott hitelek mindössze 12,1%-kal, illetve 9,1%-kal nőttek.

A hiteláramlást tekintve egyértelmű, hogy az ingatlanszektor sokkal több tőkét vonz, mint a feldolgozóipar.

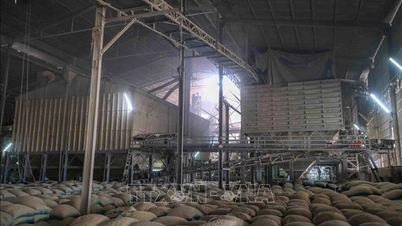

Egy paradoxon kezd teljesen nyilvánvalóvá válni: a hitelállomány meredeken emelkedik, a gazdaságban a likviditás nagyon magas, de az otthonteremtés érzése egyre távolabb kerül sokaktól. Fotó: Hoang Ha

A Világbank azt is megjegyezte, hogy a jelenlegi hitelallokáció „strukturálisan nem hatékony”, mivel a bankok az eszközalapú, de alacsony termelékenységű szegmenseket részesítik előnyben a fenntartható növekedést és munkahelyeket generálni képes ágazatokkal szemben. Ez a kulcsfontosságú pont, mert nem az a fontos, hogy mennyi hitelnövekedés történik, hanem az, hogy hová áramlik a pénz.

Amikor több pénz áramlik a földbe, mint a gyárakba, az ingatlanárak szinte biztosan gyorsabban fognak emelkedni, mint a munkavállalók jövedelme, ez a tendencia pedig a jelenlegi ingatlanpiacon is egyértelműen tükröződik.

A Világbank szerint az ingatlan- és telekárak aránya egyes területeken mára meghaladta egy átlagos háztartás éves jövedelmének 30-szorosát, míg a lakhatás megfizethetőségére vonatkozó nemzetközi szabvány jellemzően a jövedelem 3-8-szorosa.

Ez egyre nehezebbé teszi az első lakást vásárlók számára a piacra lépést. A bérleti díjak és a jelzáloghitel-törlesztési terhek sok alacsony és közepes jövedelmű háztartás fennmaradó költőpénzének jelentős részét is felemésztették.

Egy paradoxon bontakozik ki egyértelműen: a hitelállomány gyorsan növekszik, a gazdaságban a likviditás nagyon magas, de az otthonteremtés érzése egyre távolabb kerül sokaktól. Az ingatlanárak gyorsabban emelkednek, mint a gazdaságban dolgozók többségének jövedelemtermelő képessége.

Az ingatlanpiacra áramló pénz azonban csak egy nagyobb történet egy része.

A Világbank szerint Vietnam GDP-hez viszonyított hitelállománya jelenleg 145% körül van. Ez a szám önmagában is nagyon magas, de ami még aggasztóbb, hogy még mindig sok pénz áramlik a gazdaságban, ami nem áramlik erősen a termelésbe és a fogyasztásba.

Miközben a hitelállomány gyorsan növekszik, a gazdaság pénzforgalmi volumene várhatóan 2025-re körülbelül 0,6-ra lassul, ami egy évtized legalacsonyabb szintje.

A Világbank szerint a likviditás jelenleg elsősorban a pénzügyi szektoron belül kering, ahelyett, hogy új lendületet adna a reálgazdaságnak.

Más szóval, valójában rengeteg pénz van a gazdaságban; csak a pénzáramlás egyre inkább az eszközpiac felé tolódik el.

Ahogy az ingatlan- és aranyárak tovább emelkednek, a pénz elkezd kifolyni a bankokból más eszközökbe.

A Világbank szerint a háztartási betétek aránya a bankrendszerben 48%-ról (2024) 44%-ra (2025) csökkent, mivel az emberek a magasabb hozamok reményében ingatlanokba, aranyba és dollárba helyezik át pénzüket.

Ez a változás arra kényszerítette a bankokat, hogy kiélezettebben versenyezzenek a betétekért, és a 6-12 hónapos betétek kamatlábai 2026 márciusában 6-8%-ra emelkedtek.

Még figyelemre méltóbb, hogy ez a tendencia akkor is megfigyelhető volt, amikor az irányadó kamatláb nem emelkedett, ami arra utal, hogy a tényleges piaci kamatszint sokkal erősebb felfelé irányuló nyomás alatt volt, mint amit a szakpolitikai jelzések mutattak.

A likviditási stressz abban is tükröződik, hogy a bankközi kamatlábak időnként meghaladták az irányadó kamatlábakat, ami a monetáris politika gyakorlati szigorítását jelzi.

A likviditási nyomás enyhítése érdekében a Vietnami Állami Bank jelentősen kibővítette nyíltpiaci műveleteit, és 2026 márciusában és áprilisában OMO-műveleteken keresztül körülbelül 700 millió dollárt injektált. Ezek a lépések arra utalnak, hogy a központi bank óvatosabbá válik az ingatlanszektorba áramló erős tőke miatt.

A Világbank azonban megjegyzi, hogy a teljes bankrendszer tőkemegfelelési mutatója jelenleg mindössze 12,1% körül van, ami alacsonyabb, mint sok ASEAN-országé.

A bankrendszer jelenleg nem néz szembe jelentős kockázatokkal, de a biztonsági puffer már nem olyan vastag, mint néhány évvel ezelőtt volt, különösen az ingatlanhitelek teljes fennálló hitelállományon belüli növekvő aránya miatt.

Az emelkedő eszközárak több pénzt vonzanak az ingatlanokba. Ez az új pénz pedig még magasabbra nyomja az eszközárakat, azt az érzetet keltve, hogy minél lassabb valaki, annál nehezebb lépést tartani a piaccal.

Ebben az örvényben a bankrendszer egy másik kockázattal is szembesül: a rövid lejáratú mobilizált tőkét hosszú lejáratú ingatlanhitelek finanszírozására használják fel. A pénzforgalom hirtelen megfordulása vagy a betétesek hangulatának megváltozása likviditási nyomáshoz vezethet.

Forrás: https://vietnamnet.vn/khi-tien-dang-chay-vao-dat-nhieu-hon-vao-nha-may-2516612.html

![[Fotó] Csodálja meg a korall "remekművet" Dak Lak tartomány millió éves örökségében.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

![[Fotó] Ünnepélyes fürdőszertartás és Buddha-körmenet Huếban](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780228263543_1-jpg.webp)

![[Fotó] A főtitkár, az elnök és felesége megkezdik állami látogatásukat a Fülöp-szigeteken.](https://vphoto.vietnam.vn/thumb/1200x675/vietnam/resource/IMAGE/2026/05/31/1780230559452_anh-man-hinh-2026-05-31-luc-19-28-11.png)

![[Videó] Naplemente a Lap An lagúnánál – Ahol a nap lenyugszik a halászhálók felett](https://vphoto.vietnam.vn/thumb/340x192/vietnam/resource/IMAGE/2026/05/31/1780192137701_beach-landscape-sea-water-nature-grass-745871-pxhere-com.jpeg)

![[Fotó] Csodálja meg a korall "remekművet" Dak Lak tartomány millió éves örökségében.](https://vphoto.vietnam.vn/thumb/402x226/vietnam/resource/IMAGE/2026/05/31/1780221235105_anh-man-hinh-2026-05-31-luc-16-53-27.png)

Hozzászólás (0)